「年収700万円ほどのサラリーマンだけど節税の仕方が悩む」

「とりあえず税金払いたくないんだよね」

無駄な節税策で必要が無いものを購入するのは考えものですが、将来的に資産になるような節税対策はやっておきたいもの。

年収700万円のサラリーマンでも効果的に節税対策をすれば、64万円の税金を14万円までに節税できます。

全てを取り入れるのは無理だと思いますが、いくつかを取り入れるだけでも節税効果が高いと思いますので、今回は、年収700万円のサラリーマン向けの節税対策について解説してみました。

この記事で学べることは?

- 年収700万円のサラリーマンの節税する順番が学べる

- 年収700万円のサラリーマンが節税を考える時に見直すべき項目が学べる

- 節税の考え方を身につけることができる

目次

年収700万円のサラリーマンはどの程度節税できる?

- 年収700万円

- 配偶者控除あり(配偶者の所得103万円以下)

- 子なし

- 社会保険料は給料の12%で計算(84万円)

課税所得は350万円程度になるので、

- 所得税:278,200円(復興支援税込み)

- 住民税:362,500円

ということになります。

年収700万円サラリーマンも課税所得を控除して節税使用

節税する時にまず考えないといけないのは、課税所得をいかに抑えるかということです。サラリーマンが、課税所得を抑える方法は、下記のとおりです。

- 医療費控除

- 生命保険料・地震保険料控除

- iDeCo

医療費控除を使うとは?

医療費控除とは、10万円以上の医療費を使った場合最大で200万円までの医療費が課税所得から引かれることです。

例えば、200万円の医療費を使った場合、医療費から10万円を引いた190万円が課税所得から引かれることになります。

医療費控除として積極的に使いたい医療行為は下記の通りです。

- 妊娠中の出産・定期検診・介助代

- 視力回復レーザー手術(レーシック手術)の費用

- オルソケラトロジー治療(角膜矯正療法)の費用

- インプラントの費用

上記の医療行為の費用は、10万円を超えるものが多いので、積極的に医療控除を活用したいところですね。

例えば、医療費40万円がかかっている場合

- 医療費控除対象額 300,000円

- 所得税の還付金 60,000円

- 住民税の減税額 30,000円

還付金・減税額合計 90,000円となります。

iDeCoを使って節税すると?

iDeCoを使って課税所得から引くことも可能です。サラリーマンの場合は大体約2万円程度のiDeCoが可能なので、課税所得を24万円減らすことができます。

年収700万円の人がiDeCoで毎月2万円を積み立てした際の節税効果は、

- 所得税:49,000円

- 住民税:24,000円

となり、還付金・減税額合計:73,000円となります。

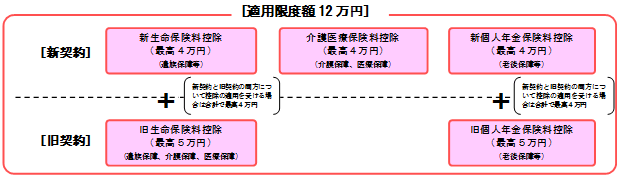

生命保険料控除・地震保険料を使って節税すると?

生命保険料・地震保険料を使って課税所得を減らすことも可能です。

国税庁のサイトには丁寧に画像で説明がされていました。

生命保険料は、

- 一般生命保険

- 介護保険

- 個人年金保険

が対象になり、それぞれ所得税と住民税で控除額が異なります。

所得税にかかる課税所得の控除は、生命保険1種類につき4万円、合計12万円までになります。

一方で住民税にかかる所得控除は、生命保険1種類につき2.8万円、しかし合計は7万円までになります。

ちなみに、地震保険は

- 所得税に関わる課税所得は5万円まで

- 住民税に関わる課税所得は2.5万円まで

課税所得を減らすことが可能です。そのため、

生命保険・地震保険を合計すると、

- 所得税に関わる課税所得は17万円

- 住民税に関わる課税所得は9.5万円

の課税所得を減らすことが可能です。

住宅ローン控除は年収700万円サラリーマンに必須

先程の課税所得を減らす方法をすれば、課税所得を所得税:303万円・住民税:320万円程度にまで下げられます。

- 所得税:209,800円(復興支援税込み)

- 住民税:323,000円

となり、所得税は7万円・住民税は4万円ほどの節税になります。

住宅ローン控除を使えば所得税額が約0円になる

さらに、節税をするのであれば、住宅ローン控除を使うのがおすすめです。

住宅ローン控除を使えば、所得税額から直接税金を引かれます。

先程の例で言えば、所得税が約20万円なので、2000万円の住宅ローンを借りていれば、1%の約20万円が住宅ローン控除として適用されます。

つまり、所得税を約0円にすることが可能なのです。

所得税額で控除できなかった分は住民税から控除される

所得税が20万円のケースで、住宅ローン控除が30万円の場合はどうなるのでしょうか。

総務省のサイトによると、所得税の控除可能額が所得税額を上回った場合は、上回った分を住民税も控除から控除されます。

ただし、居住年が平成26年から平成33年12月31日までであって、当該住宅の取得等が特定取得(※)である場合には、上記の式で算出された控除額が、「前年分の所得税の課税総所得金額等の7%(136,500円を限度)(C)」を超えた場合には、控除額は(C)の金額になります。

端的に言えば、20万円の所得税額の人が30万円の住宅ローン控除をした場合、10万円の控除額が余ってしまう。

10万円は住民税から引かれることになるので、住民税が30万円の人は納税額が20万円になるのです。

ちなみに、住宅ローン控除の住民税からの控除には限度額があります。

前年分の所得税の課税総所得金額の7%までは住宅ローン控除が可能です。

年収700万円で課税所得額が350万円程度の場合は、24万円ほどが住宅ローン控除額の対象になると思いそうですが、136,500円が限度額のため、136,500円以上の住宅ローンからの控除がありませんので、注意しましょう。

住民税はふるさと納税を使って節税しよう

サラリーマンで年収700万円の人のオトクな節税対策として、

- iDeCo:年間24万円

- 生命保険・地震保険:各12万円・地震保険5万円

- 医療費控除:40万円

- 住宅ローン控除:30万円

と使っていった場合に、いくら分のふるさと納税をすれば、損をしないのでしょうか?

答えは、71,000円までです。71,000円までならふるさと納税をしても自己資金が増えることなく、納税することが可能になります。

サラリーマンの節税については下記の記事でも解説しています。興味がある人はどうぞ。

年収700万円の節税対策の結果は14万円の納税でフィニッシュ

サラリーマンで年収700万円の人のオトクな節税対策についてまとめてみると、

下記のことをして、課税所得額を減らします。

- iDeCo:年間24万円

- 生命保険・地震保険:各12万円・地震保険5万円

- 医療費控除:40万円

つぎに、住宅ローン控除で30万円を所得税額から控除します。

- 住宅ローン控除:30万円

そうすると、所得税額は0万円になります。この時点で所得税はかかりません。

そして、所得税を控除しきれなかった部分は住民税から控除することになります。

住民税の控除額も、136,500円の満額引くことができます。

結果として、住民税にかかる144,500万円のみの税金となるのです。

差し引きすると、64万円だった税金を14万円まで節税することに成功しました。

年収700万円のサラリーマンでも50万円位税金で得することが可能なんですね。

以上、年収700万円サラリーマン向け!50万円節税する方法について解説しました。

最後まで読んでいただきありがとうございました。

>>【節約しないと大損してるよ?】

ちょっと節約の知識を知るだけで、毎月の生活を最低でも1万円以上節約が可能?

1年で12万円。10年で120万円になる節約の知識を解説中!

20代から知っておきたい節約術の記事一覧は下記になります!

コメント