アメリカのNationwideという85年間続く保険や金融の会社が発表したレポートがあります。

簡単に言えば、若者は退職後の年金対策ができない理由や、どのように対策するべきかが書かれているレポートです。

Smart financial moves in your 20s and 30s

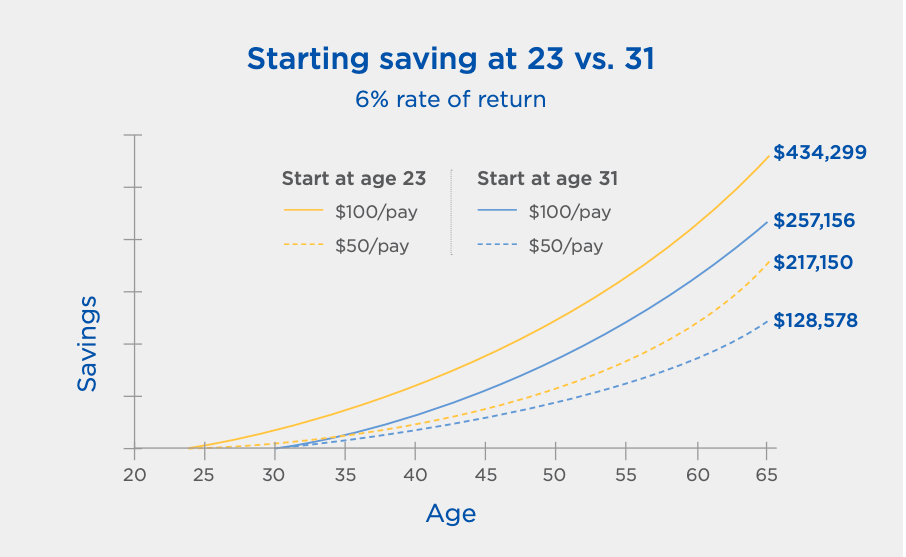

このレポートによると、アメリカでは31歳から退職後に向けて貯金するのだそうです。

31歳からの準備でははっきり言って遅いです。このレポートでは23歳から退職後の年金対策をした場合と31歳から年金対策をした場合についても記載されています。

毎月1万円投資をして年利6%のリターンがある場合、23歳から始めた方が最大で13万ドル(1400万円)ほども多く積立ができるというデータがあります。

早くから退職後の準備はした方が良いのは当たり前ですが、現状では若者が退職後の年金対策をする上で邪魔なものがたくさんあります。

教育ローンを払っている場合は、返済に追われていますよね。

生活費さえも支払いが厳しいのに、将来の貯金に回すことがさえ難しい。

さらに、契約社員やフリーランスで働いている人は会社が福利厚生で行う老後の備えができることもなく、苦しい老後が待っているでしょう。

しかし、将来に備えることが難しい現状を直視すれば、退職後の準備をする対策が具体的に見えてくるものです。

今回は、退職後の年金対策について、31歳からではなく若者から退職に備えるべき理由を解説します。

この記事で学べることは?

- 若者が退職後の年金対策ができない理由が学べる

- 退職後の年金対策に若くして取り組む具体的な方法が学べる

若者が退職後の年金対策を考えるべき理由

昔に比べて若者は退職後の資金計画については早くから考えるべきです。

その理由を一言で表すならば、「昔に比べて退職後の年金対策がしづらい世の中になったから」です。

原因は下記の3点になります

- 昔に比べてローン額が多い

- 生活費の高騰

- 退職金プランが使えない人が増加

昔に比べてローン額が多いので貯金や投資に回せるお金が減った

教育ローンは昔に比べて金額がとても大きくなっています。

例えば、アメリカの教育費の場合、過去と比較して、6倍もかかっているという事実があります。

Nationwideが紹介しているレポートでも、「ローンがあるから退職後の貯蓄ができない」と考えている人は61%もいます。

奨学金は多くの方が借り入れしていますが、奨学金の合計額を、奨学金を借りている生徒数で割って計算した場合、生徒が借りている一人当たりの奨学金の額は400万円弱です。

また、教育費だけでなくクレジットのローンも当たり前のように使っている人が増えています。

現在、カードローンで借りている合計額をカード保有者で割ると、一人当たり約55万円のカードローンを背負っているのと同じ計算になります。

単純計算になりますが、奨学金400万円とカードローン50万円を背負って社会に出ている若者は、返済に追われて節約したり投資に回すことができないのです。

生活費が高騰し日々生活していくだけでやっとである

近年生活費はどんどん高騰しています。

まず、生活費の中で知っておきたいのが、家賃や家の購入費の値上がりです。アメリカでは前年よりも家賃は約5.8%値上がりしていると言われています。

ただ、日本の場合、近年家賃はそこまで高騰していません。しかし、東京都の家賃は普通の国に比べて高く、高騰していなくても、家賃に苦しめられている人は多いでしょう。

生活費といえば、子育て費用も見逃せません。

事実、アメリカの子育て費用は2013年に比べて11%も値上がりしています。

日本の子育て費用の値上がりについてのデータはありませんでしたが、日本では子供を育てる費用の補助があまり手厚くないため、産めば産むほど費用がかかり貧乏になります。

さらにアメリカでは健康にかかる費用も2018年よりも2019年の方が6%値上がりすると言われています。日本でも、この流れは顕著であり、75歳以降の後期高齢者の医療制度の特例が廃止されるなどの動きが現在勧められています。

若者にとって将来の生活費が高騰するのは避けられないでしょう。

将来のことを考えて節約したり投資をするのが、ますます難しくなってくるのです。

契約社員やフリーランスの場合に退職後の年金プランがない人も多い

ローンで家計を圧迫していることや、生活費が高騰することで節約ができないことを解説しました。しかも、最近は退職後の年金プランに加入できない人が増えています。

アメリカでは、1/4は退職後の年金プランがないそうです。

なぜなら、契約社員から契約社員になる人が増えていることや、フリーランスで働いている人が多いので年金プランを強制的に加入させる会社のような組織がないからです。

契約社員には退職後の年金プランを積み立てるような制度は厚生年金くらいしかありません。

フリーランスの場合は全て自分でやる必要がありあます。もしも、自分で個人年金を積み立てたり、中小企業共済などに加入していなければ、老後に貰えるものは国民年金しかないでしょう。

若者が退職後の年金対策にできる具体的な方法とは?

現状の若者はローン・生活費の高騰・退職後の年金対策に加入できないことなどで、退職後の年金対策が十分に行えないことがわかります。

それでは、実際に若者が退職後の年金対策のためにできることは何でしょうか?

借金を返済する前に投資とのバランスを考える

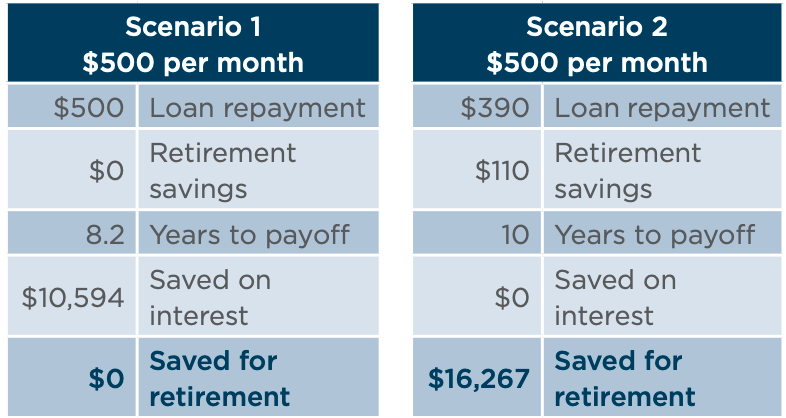

Nationwideのレポートによると、借金の支払いをする前に日々の借金返済額を減らして投資に当てることで退職後の年金対策になると書かれていました。

下記の図は年利6%の奨学金を借りている場合、全額返済にあてた場合と一部を投資に当てた場合の退職後の資産の違いです。最大で6,000ドル(66万円)も違いが生まれています。

毎月500ドルを返済にあてる場合と、390ドルを返済に当てて、返済額の一部である110ドルを返済にあてる場合を比較しています。

500ドルを返済にあてた場合、8.2年で返済が完了します、金利分にして約1万ドルほど節約になります。

390ドルを返済にあてた場合、10年間支払い続けることになります。

しかし、110ドルを毎月退職後の資産として投資していった場合、年利6%の運用だと最大で1万6000ドルもの資産を形成ができるのです。

つまり、毎月の返済額を少なくして、投資に回した方が6000ドルほど資産が増えるのです。

ただ、このモデルの場合は、下記の理由で鵜呑みにするのは危険です。

- 年利6%で運用できることが前提であること

- 市場が暴落しないで堅調に推移すること

リアルなシナリオには程遠い前提のため、参考程度にしておくと良いかなと思います。

貯蓄と将来に向けた投資の比率を考慮する

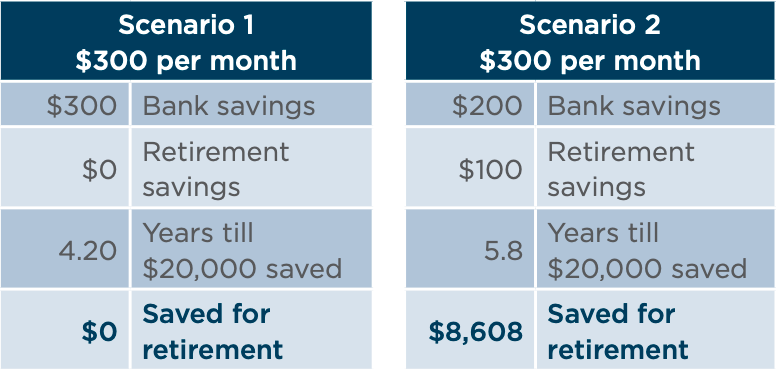

下記の画像は家の購入に受けて毎月300ドルを節約するか、毎月200ドルを貯蓄に回し、100ドルは退職後の資産として運用に回した場合の比較になります。

この場合は、最大で8,000ドル(88万円)もの老後資産の形成になります。

300ドル貯蓄をした場合は4.2年で2万ドルを貯蓄することができます。一方で、200ドルの場合は5.8年で貯蓄が完了します。

そして退職後の資産形成では、毎月100ドル投資をした場合8,608ドルも退職後の資産が構築できます。

貯蓄だけをするよりも、世界経済が成長していくことを考えたら投資に回した方が良いでしょう。

個人的には、投資に100ドル回し、暴落をしていたら使わないが、利益が出ていたら思い切って引き出して、家の購入代にあてることを考えても良いかなと思います。

家を購入していない場合は家賃がかかっているわけですから、家賃分のことを考えたら、なるべく早く家は購入した方が、節約につながるでしょう。もちろん、配当金投資戦略の場合は解約をしてはいけませんが。

保険金の節約分を投資に回す

毎月の保険金を見直し、不必要な部分を投資に回すだけでも、退職後の資産形成にはかなり役に立ちます。

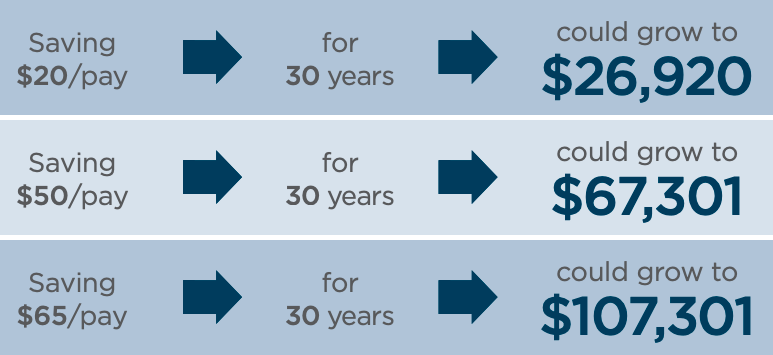

毎月65ドル(約7000円)を節約できて、投資に回した場合、最大で10万ドル(1100万円)の老後資産が構築ができます。

毎月20ドルを投資に回すだけで、30年後には2万ドルになりますし、65ドルも節約できれば10万ドル近い金額になります。

不必要な保険金の支払いを節約して、投資に回すだけでもかなりの資産効果が見込めるのです。

そもそも、日本に生きている場合、あまり保険にお金を使う必要性がありません。

独身であれば、葬式代・結婚していれば子供の学費などが払えるようになっていれば良いでしょう。

年金保険等に加入するなら、掛け捨ての保険に入って、自分でインデックスファンドに投資をした方が、コストがかからずに運用益が上がりやすくなります。

インデックスファンドへの投資については下記の記事をどうぞ。

他の収入源を確立してリスクヘッジする

一番低コストでできる退職後のリスクヘッジは、他の収入源を確立してリスクヘッジすることです。

実際に、14%のアメリカ人は将来の対策のために副業を始めています。

副業で他の収入源が確立できれば、その分だけ投資に回すことも可能です。

月に5万円ほどが稼げれば、それを毎月投資をしてみましょう。

年利6%で30年ほど運用できれば、元金1800万円に対して、3939万円になります。

もしも投資が怖い場合は、元金1800万円を受け取るでもよいでしょう。

配当金が欲しければ、その分配当金を得ても良いのです。

若者は退職後について早めに考えよう

とにかく、若者は退職後については早めに考えた方が良さそうです。

早めに投資をすれば複利効果の影響は圧倒的に凄まじいです。

早めに副業すれば失敗する可能性をかなり減らすことができるでしょう。

若さは一番の資産です。ぜひ、無駄にないように将来のことを考えれば良いのではないでしょうか。

最後まで読んでいただきありがとうございました!

貴重な20代だって知ってる?20代を無駄にしない情報はしっておこう?

>>【20代でやるべきこと】後悔しない生き方を目指す必読記事23選