「いま、投資をしたら下げ相場だからマイナスになってしまう可能性もあるな…」

「どの金融商品に投資をすれば良いのかな?」

年利を高めたいと思うのは、投資家にとっては当たり前です。

しかし、年利を高めるよりも、最終的な資産残高を増やせる、最強の方法があります。

それは、「投資における入金力を高める」ということです。

実際に年利を1%や2%あげようと努力するよりも、10年間で投資における入金力を20万円ほど高めてしまった方が、最終的な投資残高では2倍の資産残高になります。

市場平均を上回ろうとするあまり、コストが高く付き損をする投資家はたくさんいます。

市場平均を上回ることは、ゼロサムゲームです。市場の中で誰かが勝者で誰かが敗者になっています。そんな投資を続けていれば、いずれあなたが敗者になる可能性があるのです。

年利を高めるのと同時に、入金力を高めていた場合、相場が下がった多くの金融商品を購入可能です。

その結果、相場が上がってきたときに大きく儲けられます。

結論を行ってしまえば、入金力にはじまり、入金力に終わります。投資は入金力が全てなのです。

今回は、年利よりも入金力の方が大切である理由と、入金力を増やす具体的な方法を解説したいと思います。

投資は入金力ではじまり入金力で終わるで学べること

- 投資において入金力がいかに大切なのかが学べる

- 入金力を上げる方法について学べる

投資には積立額を増額する入金力こそが重要!

結論から言えば、年利何%で運用とか、相場が良いなども重要ですが、ある程度知識を身につけた個人投資家にとって最も重要なのは入金力でしょう。

個人的には入金力こそが全てだと思っています。

積立額を増額することの必要性

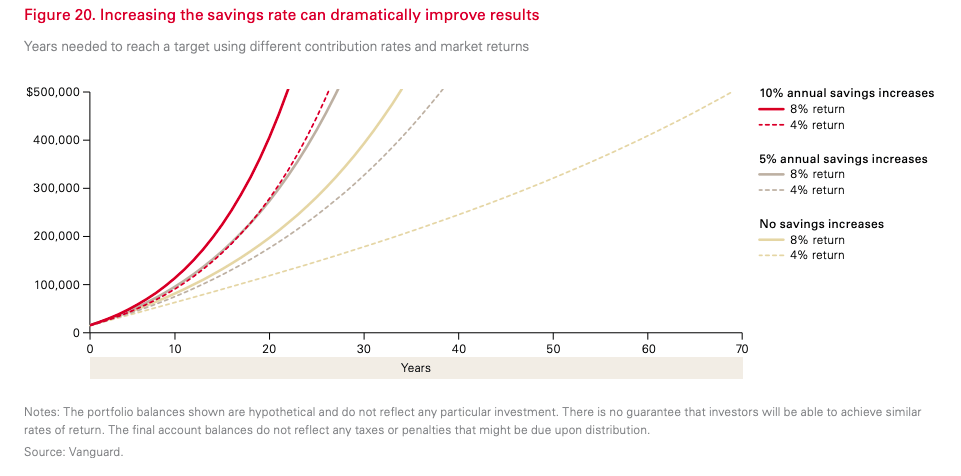

積立額を増額することと年利を高めることについては下記のグラフを見れば一目瞭然です。

下記のグラフは、バンガードグループが出しているレポートから引用しました。年間積立額を10%増額、5%増額、増額なしの、年利8%と年利4%を比較したグラフです。

このグラフを見て分かる通り、年利8%で積立額を増額するのと、年利4%で積立額を年間5%増額するのが同じくらいの早さで5000万円に到達することがわかります。

このグラフを見て分かる通り、年利8%で積立額を増額するのと、年利4%で積立額を年間5%増額するのが同じくらいの早さで5000万円に到達することがわかります。

年利や積立額を色々とシミュレーションしてみた

他にも積立額や年利を色々と計算してみました。

年利5%で10年間運用した場合の最終残高をみてみれば一目瞭然です。

- 毎月5万円の積立:776万円

- 毎月50万円の積立:7764万円

- 毎月500万円の積立:77641万円

同じ条件だと、積立額が大きい方がリターンが高くなるのは当たり前ですよね。

では、年利が異なる場合はどうでしょうか?

10年間積立投資をした結果のシミュレーションでの最終残高は下記の通りです。

- 毎月5万円の積立で年利5%:776万円

- 毎月50万円の積立で年利4%:7362万円

- 毎月500万円の積立で年利3%:69871万円

投資額が大きいからですが、やはり年利が高いものよりも積立額が高いほうが資産残高が高いですよね。

投資額が大きすぎるんだよっていう声も聞こえそうですので1万円単位でも考えてみましょう。

最終残高は下記の通りです。

- 毎月5万円の積立で年利5%:776万円

- 毎月6万円の積立で年利4%:883万円

- 毎月7万円の積立で年利3%:978万円

ちなみに期間を30年にすれば、入金力よりも年利が大切になってきます。

- 毎月5万円で年利5%の30年積立:4161万円

- 毎月7万円で年利3%の30年積立:4079万円

積立額が低くても年利が高い方が最終的な投資残高が多くなります。

つまり、入金力と同様に年利を一定以上高くするのも大切なのです。

ただ、年利を一定上高くするのは難しいですよね。なぜなら、積立額は自分でコントロールできますが、年利は自分でコントロールできないからです。

年利と入金力ではどちらの方が上げやすいか?

年利と入金力は両方とも重要です。それでも、私が入金力が全てというのは、年利よりも入金力の方が自分でコントロールしやすいからです。

入金力の方が年利よりもコントロールしやすい

年利をあげようと思うと、相場を先読みして、ポートフォリオを組み換えたり、個別株を勉強して投資戦略を都度見直して行く必要があるでしょう。

年利を高めようと思うのは限界があります。なぜなら、相場は自分ではコントロールできないからです。

ところが、入金力は年利に比べるとはるかにコントロールしやすいです。なぜなら、自分でコントロールできるからです。

例えば、年収をあげて入金力をあげたい場合は、転職をしたり、出世をすることが必要です。

そのために仕事を頑張ったり、資格を取得したり、自分のブランド力を高めることは、相場のように他人が介在することはありません。自分の努力による部分が大半です。

つまり、入金力は年利よりも、自分の努力でコントロールできるのです。

自分でコントロールできる入金力に注力すべき

自分でコントロールできるものとコントロールできないものは、どちらから注力した方が良いでしょうか?

例えば、天気は自分の力でコントロールできません。しかし、雨が振ることを予想して傘を用意することは簡単です。

投資の世界も同じです。年利はどうしようもないですが、入金力はどうにかできる余地はあるのです。

そのため、年利を追い求める費用対効果よりも、先に入金力を限界まで引き上げることの方が、費用対効果は実は高いのです。

投資の入金力を上げる方法は?

実際に入金力を上げる方法にはどういったことがあるでしょうか?

入金力を上げる方法は、年収を増やすか支出を減らすのかのどちらか二つになるでしょう。

入金力を上げる具体的な方法は下記の通りです

- 転職する

- 資格をとる

- 副業する

- 節約する

収入源が2つあれば入金力は格段に上がる

私の場合は、収入源が二つあるため、片方を完全に投資用の収入として積み立てることが可能です。

相場の状況をみながら積み立てる資金の額は調整しますが、ある一定の金額を積み立てるだけの資金源を持っているのが非常に強みだなと感じています。

年収の高い医者などの士業の方と比べたら、全くもってレベルの低い入金力ですが、自分の投資に対する入金力を上げるために他の収入源を増やしたのは、今考えると良い選択だったなと実感しています。

なぜ、入金力から先に上げれば資産の差が2倍になる

入金力から先に上げることができれば、最終的な資産の差が2倍になります。

例えば、毎月5万円を30年積立場合と、10年間入金力を上げるために努力をして毎月25万円を20年間積み立てた場合。同じく年利5%で運用していると複利効果を考えても、資産の差は2倍になります。

- 年利5%で毎月5万円を30年:4161万円

- 年利5%で毎月25万円を20年:10276万円

つまり、投資をしたいと思ってすぐに投資をするよりも、入金力を上げることを考えて、10年間で入金力を高めた方が、最終的な資産は2倍になるということです。

10年の遠回りで、資産が2倍になるのであれば、10年の遠回りも投資と言えるのではないでしょうか?

やはりサラリーマンも余裕を持って入金できるような経済的な余裕を持つべきでしょう。

サラリーマンができる経済的な余裕を持つ方法は下記にまとめています。

投資を始める前に入金力をあげよう

投資における年利と入金力はどちらも大切です。

年利と入金力。

どちらの方が大切かと聞かれたら、コントロールがしにくい年利よりも、コントロールがしやすい入金力の方が大切でしょう。

もしも、将来的に投資をして資産を大きくしたいと思うのであれば、投資の前に入金力を高める方がオススメです。

ある程度の入金力のある方は年利を上げる行動を工夫すれば良いと思います。

10年間で入金力を5倍にできれば、最終的な資産残高を2倍も多くすることができます。

入金力を高めて、有意義な投資ライフを送りましょう。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?