「富裕層になる方法って何があるの?」

「現実的に1億円を作るまでの期間はどのくらいなの?」

日本は1億円以上の富裕層が世界で2番目に多い国と言われています。

つまり、他の国と比べると富裕層になりやすい国なのです。

しかし、実際に富裕層を目指すのはかなり大変です。

年間200万円という新卒がすべてを犠牲にした給料の8割分を投資し、平均利回り7%という高利回りだったとしても、1億円到達は23年後だとも言われています。

富裕層になれるとは言っても非常に困難なのです。

ただ、困難であるだけで、日本で生まれた場合、戦略を練って行動を起こせば、狙えないレベルではないのです。

今回は、日本で富裕層になる具体的な方法について考えたいと思います。

この記事で学べることは?

- 10年で富裕層になるのが超ハードだと学べる

- 20年で富裕層は割と可能だと学べる

- 富裕層になるための具体的な方法が学べる

目次

1億円以上は富裕層と呼ばれる

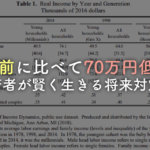

将来に対する投資や節約の割合はミレニアル世代が一番多い

実は節約や投資について一番考えているのは、ミレニアル世代だと言われています。

調査によると、節約や投資に回している世代ごとの割合は下記の通りです。

- ミレニアル世代:81%

- ジェネレーションX:74%

- ベビーブーマー:77%

ミレニアル世代は特に不景気の時代を生きてきた世代です。

自分の将来は自分で守らないといけないという自覚があるのでしょう。

1億円以上の金融資産があればとりあえず老後は安泰

老後費用は1億円必要だと言われています。

毎月30万円で生活した場合は、30万円×12か月×30年=1億800万円程度でしょう。

働いている時期から金融資産で1億円を持てれば、暴落があっても持ち続けることが可能です。

さらに、配当金などを生み出す高配当ETFに投資をしたり、債権で手堅く収入を確保することもできます。

働いている時期に1億円の資産を持てれば、1億円+αのお金を生み出すことが可能なのです。

10年で若くして富裕層になるのは難しい

10年で1億円の金融資産を作る方法について色々とシミュレーションをしてみました。

しかし、はっきり言って、普通にやっていては不可能です。

新卒から年間200万円の年利7%の投資で46歳までかかる

新卒から年間200万円を年利7%で投資した場合、21年間かかります。1億円に到達するのは46歳です。

ちなみに年利7%とは現在の米国株の平均利回りです。

一般的に株式はリスクが高めの運用だと言われています。

もちろん、平均利回り7%というのは、過去の利回りの延長なので、将来的に続く保証はありません。

年利が5%・3%、もしくはマイナスになることもあるのは、投資をする上で留意しておくべきことですよね。

25歳から年間200万円の年利7%では10年では2900万円ほどになる

25歳から200万円を投資した場合、約10年後の35歳になるころにはいくらになっているのでしょうか。

答えは2900万円です。

新卒が年間200万円を投資するのは大変ですよね。毎月約17万円ほどになります。

初任給は21万円前後の場合は、おそらく、ボーナスの全額投資+給料の8割ほど投資しないと不可能でしょう。

35歳で1億円の資産を目指して、ほとんどの給料を投資に回したとしても、35歳ではまだ4280万円しか貯まっていないってかなり絶望的ですよね。

25歳からリスクの高い投資で年利12%でも35歳で3776万円程度

給料8割突っ込んでも35歳までに1億円の資産を築くことができない…。

では、リスクの高い投資をしてうまく運用できた場合は、どうなるのでしょうか?

例えば、リスクの高い運用で年利12%を達成した場合。

それでも3776万円ほどにしかなりません。

しかもリスクが高い投資をするので、投資金額自体がなくなってしまう可能性があります。

35歳までに1億円に到達するのは、普通にサラリーマンをやっている場合は、到底不可能な話なのです。

10年で若くして富裕層になるには入金力を引き上げること

35歳までに1億円の金融資産を作るのに、サラリーマンで普通に生きていたら不可能に近いです。

しかしながら、どうしても35歳までに1億円の金融資産を作る方法はないのでしょうか?

結論から言えば、困難かもしれませんが、長期的に見て行動をすれば達成することは可能です。

リスクの高い投資をして一発逆転を目指す

まず1つ目の行動として考えられるのは、リスクの高い投資です。

例えば、仮想通貨やFXなどの値動きが激しい投資であれば、一発逆転が可能かもしれません。

しかし、資産が消し飛ぶ可能性もあるので注意が必要です。

投資の種類に関しては下記の記事で解説してます。

起業して上場を目指したり、事業を興し売却を目指す

2つ目に考えつくのが、起業をして上場を目指したり、自分で事業を興し他者に売却することです。

つまり、ビジネス資産を構築して、売却を目指しても1億円の金融資産を作れます。

ただし、起業から上場までするのは至難の業です。

自ら事業を作るのも、やはり会社をやめて何もない状態から作り上げるのはリスクが高いでしょう。

ただ、最近のベンチャーなどでは起業をした経験を買って採用することも多いそうです。

もしも事業を興す場合は、需要が多い業界に身を置いて、会社が必要なスキルを起業の過程で身につけていることでしょう。

後は、会社をやめて起業する場合は、再び会社に戻れるように、つながりを構築しておきましょう。

本業の年収を上げ、副業で収入源を増やす

3つ目に考えられるのが、本業で年収を上げて、副業で収入源を増やすという方法です。

個人的には、スーパーサラリーマンを目指す方に、ぜひ行って頂きたいと思います。

本業で年収を上げながら、副業で収入源を増やす。

そして、収入が増えたもので、生活に必要ではない資金は、積極的に投資に回して配当所得も目指しましょう。

本業+副業には、かなりの労力が必要です。実際に稼げなさすぎて絶望することも多いでしょう。

しかし、普通のサラリーマンが最も低リスクで富裕層を目指すのは、本業+副業がオススメです。

大成功しようと思ったら、リスクの高い投資や事業を興すのが良いでしょう。

サラリーマン+副業は堅実に収入を増やしていきたいリスクが嫌いな方におすすめな富裕層の目指し方です。

結婚後のダブルインカムで若くして富裕層に?

20代前半で独身の場合には関係ないですが、お金のことを考えるのは大体が20代後半や30代前半です。

そのような歳になっている人で、富裕層を目指す場合、結婚をしている方もいるでしょう。

富裕層を目指せるかどうかは、配偶者がどの程度協力してくれるかにかかっています。

配偶者に理解を得られなければ、投資はできないでしょう。

しっかりと、投資をする意味や、子供にどのような影響があるのかを解説して、納得してもらわないといけませんん。

もちろん、リスクについてもしっかりと説明しましょう。

もしも、結婚して投資の許可ももらい、ダブルインカムで投資ができたら、圧倒的に早く1億円の金融資産を作ることができるでしょう。

なにせ、本業+本業で金融資産を作るわけですから2倍速で資産を形成できるからです。

ただし、ダブルインカムができない場合は、速度は1/2になる可能性は高いです、

子供と親の時間が増えることは掛買いのない時間ですからね。

ちなみに、投資対象には投資の中でも長期的に運営することが前提であるインデックスファンドへの投資がおすすめです。

富裕層目指すのは良いけど、今を楽しむのも忘れずに

富裕層になるの難しいですが、不可能ではありません。

しかし、35歳までに1億円の資産を築くんだと意気込んだあまりすべてを犠牲にするような人生もどうなのでしょうか。

その年齢でしかできないこともたくさんあるでしょう。

独身の時しかできないこともあります。

年齢的に家族を作る時もあるでしょう。

子供との時間を大切にする時期もあるでしょう。

人生は長いです。そして、終わりよければ全て良しです。

自分なりにバランスの良い生き方を行いながら、長期的にみて資産形成していくのが良いでしょう。

結局、人生を大切にしながら、富裕層になりたければ、長期的に考えながら、淡々と取り組むことが大切です。

本業の年収を上げて、副業の収入源が作り、年間200万円を年利7%で推移すれば、新卒で最短で45歳で1億円の金融資産を築けます。

どの年代からでも、老後の備えとして富裕層を目指すのは遅くありません。

長期的な視点を持って、資産形成が大切なのではないでしょうか。

以上、若くして富裕層になる!10年で富裕層になるハードな秘策【20年なら楽勝】を解説しました。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?