「定年後に不足するお金っていくらなの?」

「実際にどの程度用意しておけばよいのかな?」

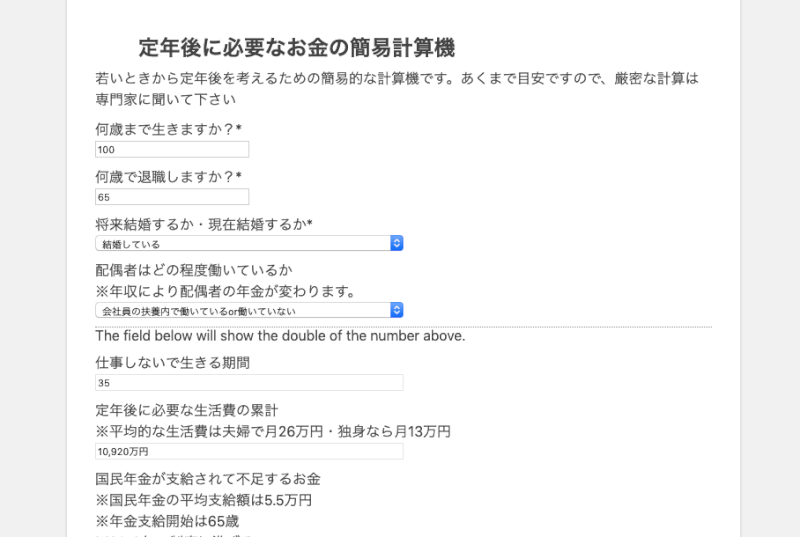

そこで、老後の足りないお金を計算するツールを簡単に作ってみました。

定年後の不足金額計算機を作る際に考慮したこと

定年後の不足金額計算機を作る際に考慮したことを書いていこうと思います。

参考にした記事は下記を参照

定年後の寿命は100歳

現在生まれた子供の半数以上は100歳以上まで生きると言われています。

今、20代〜30代以上の人の2人に1人も100歳以上まで生きるのです。

「人生100年時代」という言葉を聞いたことがない人の方が少なくなってきました。

長寿化については昔から語られていましたが、リンダ・グラットンさんが書いたライフ・シフトという本の中で寿命100年になると人生計画すらも変更になると書いてあります。

- 結婚

- 出産

- 仕事論

- お金

一言で言えば、いままでの人生計画が通用しないということでしょう…。

一応定年は65歳・年金受取りも65歳と設定

定年退職と年金の受取については65歳で設定しました。

しかし、年金受取りは徐々に65歳以降にしようという計画が出ているので、あくまで参考数値になるかもしれませんが…。

年金の受取額も平均で算出

年金の受取額は個人が納付した月数によって変わります。そのため、下記平均支給額で算出しています。

- 国民年金の平均支給額:5.5万円

- 厚生年金の平均支給額:14.7万円

配偶者が派遣・パートで厚生年金に加入している場合は、大体の平均が10万円だったので、10万円で計算しています。

定年後の不足金額計算機で計算してみてわかること

定年後不足金額シミュレーターで計算してみると、老後資金がどの程度不足するのかがわかります。

また、老後費用に対して真剣に考える必要があるのが、国民年金だけで過ごす零細フリーランスだということもわかります。

厚生年金がしっかりと支払われる企業で働いていれば、共働きであれば平均的な生活を送ることは十分に可能なのです。

国民年金の人は短期的に稼ぐか長期的に働く必要がある

100歳まで生きることを前提とし、結婚している場合は、65歳で自営業を辞めてしまった場合-6,300万円になります。

毎月に換算すると、15万円程度が足りないということになるので、

- 65歳時点で6500万円を用意しておく

- 仕事以外で15万円程度の収入が入ってくる仕組みを作る

といったことが必要になるでしょう。

個人事業主の人は短期的に稼いでうまく運用しておくのが良いかなとも思います。

国民年金に加入している方は付加年金制度についても知っておくと良いでしょう。

付加年金とは、払っている年金に毎月400円を追加で支払うと、受給額が最大で毎月8000円増える制度

ですので、国民年金に加入している人は付加年金に加入しておいたほうが絶対にオトクです。

厚生年金の共働き世代だと老後費用の不足は全くない

厚生年金の共働き世代の場合は、老後費用の心配は全くありません。当たり前ですが、共働きであれば収入もダブルで入ってきますし、年金もダブルで入ってくるからです。

年金がダブルで入るだけでも、老後の生活費は1,428万円ほどプラスになります。

さらに給料がダブルインカムであれば、資産形成も楽勝です。

日々の生活費を節約しておけば、資産形成に回せるので、コツコツ収入を上げることも可能なんです。

URL https://studytokyo3.com/salaryman-save-money/

厚生年金+配偶者が扶養内の場合は老後費用2000万円ほどの貯蓄で十分

厚生年金+配偶者が扶養内の場合は、-2,436万円が不足します。

毎月大体5.8万円程度が足りないことになります。

ただ、厚生年金+配偶者が扶養内の場合の配偶者の属性としては

- 一人の稼ぎだけで十分な大手企業の配偶者

- 出張についていく必要がある配偶者

であるケースも多く、会社側もそれなりに高い給料を支払っているケースが高いです。

そのため、退職金が出る可能性も高いことから、老後費用もなんとかなるでしょう。

退職金は平均で1500万円ほどなので、貯蓄1000万円程度あれば問題はないでしょう。

定年後の不足金額計算機で将来のお金事情を明確にしよう

定年後不足金額計算機を使っていろいろな状況を想定してみると、自分の老後費用がどの程度足りないのかが明確になるでしょう。

お金が足りないと感じたら、足りないお金を稼いでみると良いでしょう。

足りないお金を稼ぐ方法としては、

- 転職:比較的年収が高い業界にキャリアチェンジする

- 副業:サラリーマンの収入以外の収入源を確保する

- 投資:資産形成をして老後資金の準備をする

といった方法が考えられます。興味がある方は下記の記事をどうぞ。

以上、【定年後不足金額シミュレーター】老後の足りないお金を計算するツールを解説しました。

最後まで読んでいただきありがとうございました。

>>【定年後の生活って実際どうなの?】

定年後の生活について不安なあなたにおすすめの記事

コメント