消費増税は社会保障拡充の財源にするはずだったのに、75歳以上の低所得者層向けの軽減措置が終了するとのこと。

政府は7日、75歳以上が加入する後期高齢者医療制度について、低所得者を対象に保険料を最大9割軽減している特例措置を、来年10月にも廃止する方向で検討に入った。年金収入が年168万円以下の高齢者約740万人が対象になる。法令で定める軽減幅は7割だが、現在は税金を使ってさらに安くしている。

しかし、低所得者の介護保険料の緩和や低年金者への給付強化をすることで、相殺することを目指すそうです。

この記事で学べることは?

- 後期高齢者医療制度の軽減措置廃止で年収いくらの層が負担増なのかが学べる

- 65歳以上に60%が使われている国民医療費の現状が学べる

- 負担増になった時の対策が学べる

目次

後期高齢者医療制度の軽減措置の特例廃止は社会保障費引き下げのために行われた

医療保険軽減措置の特例を廃止で目指しているのは社会保障費を引き下げるためだと考えられます。

特例廃止で社会保障費は年約600億円削減できると見込む。来年度は半年分の約300億円で、薬の公定価格(薬価)引き下げなどと合わせ、6千億円と見込まれる来年度の社会保障費の伸びを5千億円未満に抑える

薬価の引き下げと共に後期高齢者医療制度の軽減を同時にやれば、医療費のかなりの削減が期待できるでしょう。

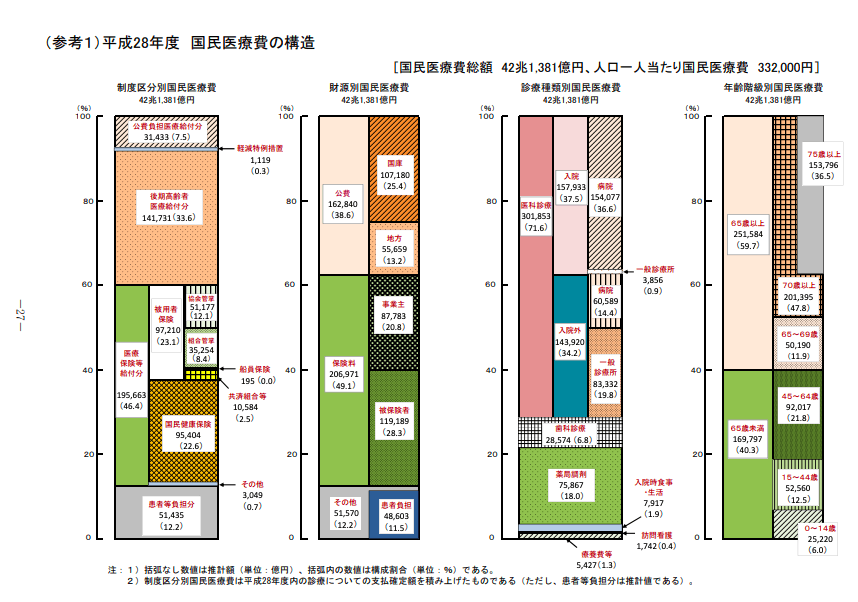

国民医療費の割合の現状は?

医療費は高齢者で6割使われる?

平成28年度の国民医療費の構造を確認してみれば、わかりますが、65歳以上の医療費だけで59.7%もかかっている実情がわかります。

75歳以上の医療費が36%も掛かっていますが、今回の後期高齢者医療制度の軽減措置の特例を無くした場合は、この数字にかかる医療費が削減されるということになります。

軽減措置は1119億円で、全体からみれば微々たるものかもしれませんが、それでも1000億円は相当大きいでしょう。

薬価の引き下げにより薬局調剤も下がる可能性あり

また、厚生労働省は薬価の削減も消費増税に合わせて行うと言っている。

厚生労働省は5日、消費税率を引き上げる2019年10月に薬の公定価格(薬価)を3.2%程度引き下げる見通しを示した。今の薬価が市場での流通価格より平均で7.2%高くなったことから、実勢価格にあわせる。同時に消費税の2%分の上乗せも実施するが全体では引き下げとなる。この改定により400億円台の国費の圧縮につながる計算だ。

病院によく行く方ならご存知かもしれませんが、後期高齢者に処方されるお薬の量はかなり大量にあります。

お医者さんは必要だから処方していますが、高齢者の方でお薬が嫌いな方は、飲まない方も多いそうです。

実際に飲まれていない「残薬」は2015年の段階で500億円になるそうです

“残薬”は、在宅の高齢者だけで500億円に迫るとみられ、国も本格的に体制を見直す検討を始めた。

ちなみに、多くのお薬を投与される高齢者は副作用で悩んでいる人も結構多いとか…。

低所得者の後期高齢者軽減措置の特例廃止でも負担を下げることを考える

後期高齢者医療保険の軽減措置の廃止をすれば、低所得者の負担増になることが想定されますが、政府は低所得者への介護保健料軽減や低年金者へ給付金を増やすことで、負担が増えないように考えているとのこと。

消費増税による増収分を使った低所得者の介護保険料軽減や低年金者への給付を併せて実施することで、特例廃止による「負担増」が相殺されると見込む。また、相殺されない場合でも負担増を防ぐ仕組みを早急に検討する

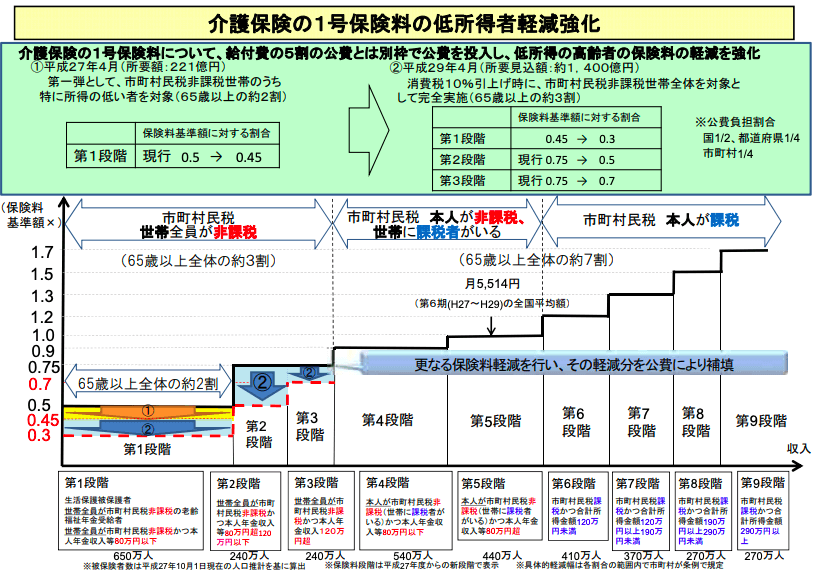

介護保険料軽減は世帯全員が非課税のみ?

下記の図は厚生労働省が出している介護保険の1号保険料の低所得者軽減強化に関するスライドです。

本人年金収入が168万円以下が後期高齢者医療制度の対象と考えると、世帯に課税者がいる場合(つまり同居していたり、孫がいてる人が課税されている場合)は、168万円以下の8.5割軽減がなくなるだけですので、負担は増えますね。

年間所得77万円以下に月5000円が配られる

低年金者への給付が増えると言われていますが、実際は年間所得が77万円以下の人に月5000円が配られるのだそうです。

年金収入を含む年間所得が77万円以下の500万人には月5000円を配る。

つまり、後期高齢者医療制度の軽減措置がなくなるのは168万円以下なので、年金所得が77万円以上で、168万円以下の人は医療負担が増えるということになるのです。

高齢者の負担は今後も増加する可能性が高い

まとめてみてわかりましたが、年金が約80万円〜168万円の層には、単純に負担が増えています。

最近の政策は、あまり高齢者に優しい政策ではなくなってきましたよね。

70歳定年を努力目標にすること、キャッシュレス社会の導入、そして高齢者の医療費の軽減措置の廃止。今後も高齢者の負担はますます増えていくでしょう。

高齢者の負担が増えていくことが予想されるので、一人一人が生活防衛資金を自分で用意する必要があります。

老後資金の対策はどうする?

高齢者になった際の負担増に対して、どのように対策をすれば良いのでしょうか?

一体どのように生活防衛資金を用意すれば良いでしょうか?

- 年収を上げて貯金に回す

- 副業を行い、定年退職期間をなくす

- 投資に回し、資産形成+配当金を得る

やはり、ここら辺が鉄板でしょう。

年収を上げるには自営業の方は頑張るしかないですし、サラリーマンの方は出世や転職を目指したり資格を取得すると良いでしょう。

副業を行う場合であれば、収入の種類とかに注意を払って、定年退職後でもゆるく働けるような仕組みを作るのが大切ですね。

投資に回し、資産形成を行うのであれば、長期間使わないのであれば、退職金を配当金が出るようなETFに投資をしたり、インデックス投資を学び、計画を立てて資産運用できるようになると良いでしょう。

また、固定費を下げることで生活費を圧縮するのも一つの手になるでしょう。

いずれにせよ、個人でできる対策を長期的な視点で持って行なっていきたいところですよね。

以上、後期高齢者医療制度が廃止になった際の影響と対策について解説しました。

最後まで読んでいただきありがとうございました!

>>【定年後の生活って実際どうなの?】

定年後の生活について不安なあなたにおすすめの記事