「フリーランスになったら健康保険はどうなるの?」

「フリーランスが加入すべき生命保険ってなんだろう」

フリーランスは自営業者になるので、国民健康保険に加入することになります。

国民健康保険は国の社会保険制度の中で一番お得な制度です。

特にフリーランスで所得がない人は、毎月の保険料が減免される可能性があります。

しかも、減免されても正規で支払っている人と同等の補償を受けられるのです。

国民健康保険には高額療養費制度という、ある一定の負担額を超えたら全額免除という制度もあります。

そのため、生命保険を考える際に、まだまだ儲かっていないフリーランスであれば、残された家族が路頭に迷わない金額を掛けておけば特段問題ないのです。

今回は、フリーランスが加入する健康保険がお得な理由と生命保険の選び方を解説します。

この記事で学べることは?

- 自営業・フリーランスが国民健康保険になる理由が学べる

- 国民健康保険がお得な理由が学べる

- 自営業・フリーランスの生命保険の選び方が学べる

目次

自営業・フリーランスの健康保険は国民健康保険

健康保険制度には多くの種類の保険があります。そのうち、一般的に働いている人に関わってくるのは下記の2種類です。

- 国民健康保険:会社を退職した人や自営業の人が入る保険(組合健保もある)

- 健康保険:企業に勤めている人が加入する(協会健保・組合健保など)

国民健康保険か健康保険かを分けるのは「企業で勤めているかどうか」です。

自営業・フリーランスの場合、企業に勤めていいないので、国民健康保険になります。

ただ、国民健康保険でも健康保険にも、両方とも組合健保というものが存在します。

これは、企業や個人が組合に入ることにより加入できる保険です。つまり、組合に加入していない場合は一般的な健康保険になるのです。

自営業やフリーランスでも、所得が増えてきたら、国民健康保険の保険料も増えることになります。

その場合、国民健康保険組合などを探して、自分に合った組合健保を探すと良いでしょう。

例えば、フリーランスのデザイナーなどは、文芸美術国民健康保険組合に加入する人もいます。

例えば、家族が4人家族で所得が500万円を超えてくると、文芸美術国民健康保険組合の方がお得になってきます。

自営業・フリーランスの国民健康保険はお得である理由

自営業・フリーランスになると国民健康保険に加入することが一般的です。

実は、自営業・フリーランスが加入する国民健康保険の方がお得になる可能性があるのです。

国民健康保険の場合は所得に応じて減免があります。

しかも、減免されても普通の保険と同じ負担率です。

減免していようが、多く払っていようが保険の内容に遜色がありません。

当然、高額療養費という、医療費の支払いが多額になった場合に保障がでる制度がありますから、独身の場合は生命保険に加入せずとも、この保障だけでやっていけることでしょう。

国民健康保険には所得に応じで減免もある

健康保険は所得の高さによって減免も可能です。

試しに調べてみますと、新宿区の健康保険料は所得に応じて減免があるとの記載がありました。

世帯年収が大体100万円以下だと、約30%ほどの保険料が減免されるのです。

ちなみに健康保険料が減免されても、通常と同じ負担割合で医療サービスを受けられます。

つまり、所得が低い人は国民健康保険であれば、「保険料を支払っていなくても、サービスが受けられるというタダ乗りが可能」と言うバグが発生しているのです。

ただ、このバグがあるからこそ、国民健康保険は圧倒的な赤字になっているのですが…。

ちなみに、国民健康保険は国ではなく、市区町村によって保険料や減免条件に違いがあります。

詳しく知りたい方は、自分が住んでいる市区町村の国民健康保険料のページを調べてみましょう。

過剰な保障の結果赤字になっている国民健康保険

国民健康保険がお得な理由は、赤字なのに、所得がない人にも正規の保険料を支払っている人と同じサービスを提供しているからです。

簡単に言えばタダ乗りしている人が多いからでして、その理由も、定年退職した高齢者が多いからなのです。

高齢者は働いていないので、収入が少なく、減免などの加入者が多いのです。

その結果、国民健康保険の運営団体は大体赤字なのです。

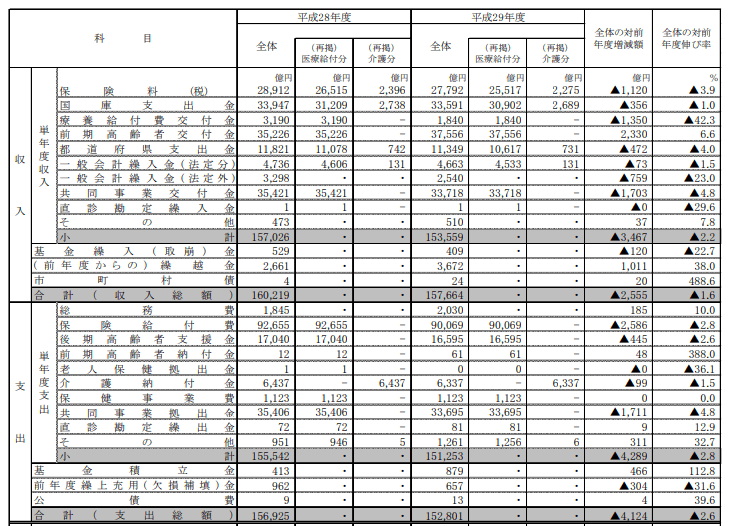

では、実際にどのような収支になっているのでしょうか?

下記は厚生労働省が出している国民健康保険の収支です。

引用:厚生労働省

保険料と保険給費を比較すると約6兆円の赤字になります。つまり、保険料だけでは賄えていないのです。

- 国民健康保険料:2.7兆円

- 保険給付費:9兆円

赤字になった国民健康保険は普通では維持ができません。しかし、ある団体から交付金を受け取ることでなんとか体制を維持しています。

それが、「企業の健康保険組合」なのです。

日経新聞でも国民健康保険が赤字であることが記事になっています。

その中で、企業の健康保険組合の交付金によって補填しているも記載があります。

厚生労働省は12日、自営業者らが加入する国民健康保険の赤字が2017年度は450億円だったと発表した。16年度と比べ1011億円縮小した。加入者の減少で給付費が減ったうえ、企業の健康保険組合などからの交付金が増えた。ただ慢性的な赤字体質は変わっておらず改革が急務だ。

引用:日経新聞

赤字なのに運営が維持できていると言うことは、誰かが代わりに赤字部分を補っていることになります。

赤字部分を補っているのは誰かというと、会社で働いて保険料を納めている人たちです。

実際に、会社の健康保険の約半分は高齢者への支援ということで、国民年金などへの拠出金として利用されているのです。

目を引くのは「拠出金」の多さです。拠出金とは高齢者の医療を支援するために求められている資金負担です。(1)75歳以上が入る後期高齢者医療制度への支援金 (2)65~74歳の加入者が多い国民健康保険(国保)の財政を支える前期高齢者納付金――などです。

引用:日経新聞

国民健康保険の赤字に関してまとめると下記の通りです

- 国民健康保険は保険料だけでは6兆円程度の赤字になる

- 国民健康保険というのは支払った金額よりも受け取る金額が多い。

- 赤字になった部分を補っているのは「企業の健康保険組合」

高額療養費で高額な医療費はカバー可能「独身は生命保険不要です」

「フリーランスには生命保険から必要なの?」と悩む人もいるでしょう。

結論から言えば、独身の場合は生命保険は不要です。

むしろ、お子さんがいる場合などであれば、死亡保険を万が一の学費のために加入すると考えておくと良いでしょう。

しかし、医療費などの保険の必要性は疑問が生じます。

なぜなら、高額療養費を使えば、そこまで高額な自己負担が発生することがないからです。

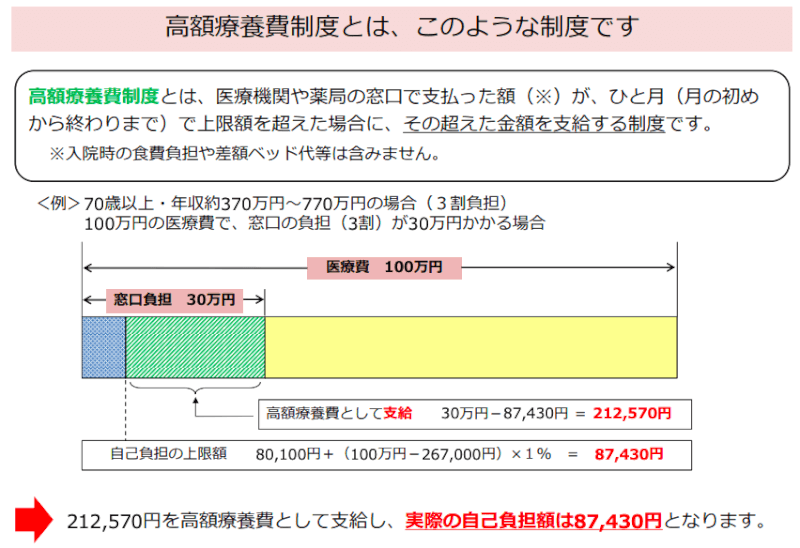

フリーランスが加入する国民健康保険には高額療養費という制度があります。

引用:厚生労働省

病気は治るまで医療費を使い続けることになります。いくら自己負担が3割負担だと言われていても、医療費がかさめば個人の生活を圧迫してしまいますよね。

高額療養費制度は、患者さんの金銭的な負担を限定的にし、オーバーした部分は国からお金を補助するという制度です。

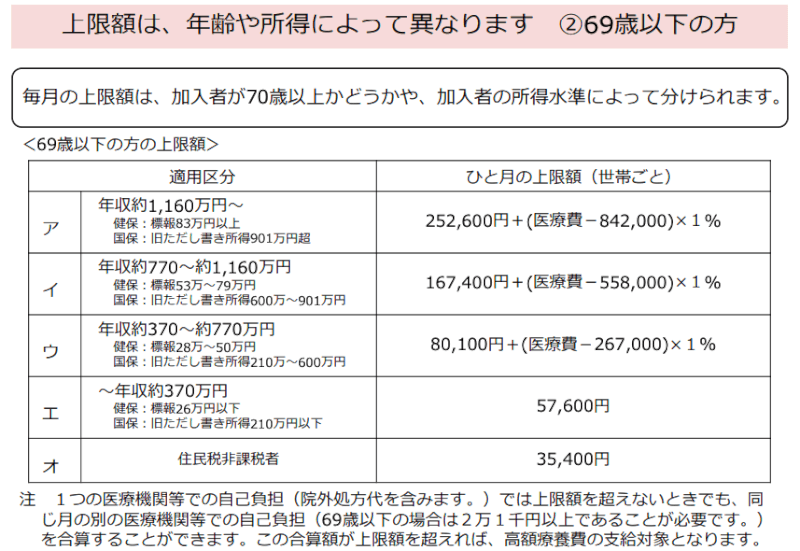

2019年現在の高額療養制度の負担分は下記のとおりになります。

フリーランスで年収が370万円以下の場合、高額療養費制度を活用すれば、自己負担額は57,600円に抑えることも可能なのです。

そのため、仮に医療保険に毎月5000円を掛けている人は、毎月5000円を定期的に貯金していた方が、得する可能性が高かったりするのです。

自営業・フリーランスは国民健康保険でも十分?生命保険の選び方は?

フリーランスが国民健康保険以外で必要な生命保険は最低でも死亡保険くらいでしょう。

もちろん、儲かっているフリーランスは節税の意味でガンガン生命保険を掛けても良いでしょう。

また、自動車保険や火災保険などの損害保険はこの限りではないので、個人のライフスタイルに合わせて加入を検討すると良いでしょう。

フリーランスは国民健康保険というバグが使えます。所得がゼロなら国民健康保険の大部分を減免できるからです。

さらに、高額療養費制度も活用できるので、節税以外で生命保険に加入する必要はないと思います。

ただ、子供が産まれたら子供の学費分くらいは残るような保険に加入すれば良いと思います。

また、国民年金にも加入していれば、万が一のことがあった際には障害者年金や、遺族年金などの制度もあります。

国の社会扶助だけでも十分な補償があります。

そのため、お金を無理してまで、生命保険に加入する必要はないのです。

自営業・フリーランスが加入する国民健康保険はお得ですよ

フリーランスの健康保険は「国民健康保険」であり、所得が少なければ保険料が減免されます。

減免されても、国民健康保険を支払っている人と同じ補償が受けられるため、一種のバグみたいな状態になっているのが国民健康保健です。

国民健康保険に加入していれば、高額療養費制度も活用できます。

そのため、万が一重い病気にかかったとしても、保険が適用されるのであれば、ある程度の自己負担以上の負担は発生しないのです。

- 自営業・フリーランスは国民健康保険に加入する

- 国民健康保険は所得が低いと減免措置が受けられる

- 国民健康保険自体は赤字であり、「企業の交付金」などで体制を維持している

- 高額療養制度を活用すれば生命保険は不要

- とはいえ儲かっているなら生命保険料控除のための保険加入はあり

フリーランスの健康保険はお得ですが、保険の制度を知らなければ損をする可能性もあるでしょう。

フリーランスは会社が揃えてくれません。自ら考えて行動しないといけません。

フリーランスである以上、社会制度には詳しくなっておきましょう。

以上、【自営業・フリーランスの保険】国民健康保険の詳細と生命保険のことを解説しました。

最後まで読んでいただきありがとうございました。

>>【副業のリアル知ってますか?】

副業を始める前に知りたいこと・副業の選び方・副業中の悩みとは?

実際に副業をして独立までした私の体験を元にして副業のリアルを解説中です。

「副業を開始したい」「副業中で悩んでいる」方に、見て欲しい副業のリアルをまとめました。

コメント