政府が年金の受給開始を75歳で検討中とのニュースが出ました。

もしも、75歳での年金受給が可能になれば、60歳から75歳まで選択できるという、すごく幅が広がるということになります。

すごいな。75歳から受け取ると年金が二倍になる方式まで、検討しているのか!

75歳までに年金が不要な体制が作り上げられれば、100年時代に効果的かもしれないけど、年金が支払われないリスクや、早死にするリスクを考えると難しい判断ですね。 https://t.co/pKSshQBcfS— 読書人📖余った資金は米国ETF投入中 (@studytokyo3) 2019年1月25日

すごいな。75歳から受け取ると年金が二倍になる方式まで、検討しているのか!

75歳までに年金が不要な体制が作り上げられれば、100年時代に効果的かもしれないけど、年金が支払われないリスクや、早死にするリスクを考えると難しい判断ですね。

年金の受け取りをいつにするのかは個人が選べます。

そのため、年金の受け取りをいつにすればおトクなのかが、ちょっとわからなくなりそうですね。

じつは、年金の受け取り方によっては合計で3000万円損する可能性もあるのです。

裏を返せば、年金を何歳で受け取ったら得をするのかを学べば、3000万円得をして、老後豊かに生きることも可能なのです。

今回は、年金受給が75歳まで選べる様になった場合、いつから受給がおトクなのか、年金の合計金額はどの程度変わるのかについて解説します。

この記事で学べることは?

- 年金受給開始を75歳まで選べたときに引き起こされる影響が学べる

- 年金受給開始年齢によってことなる年金額の合計金額が学べる

- 年金受給開始年齢の損益分岐点が学べる

- 年金を賢く受け取る方法が学べる

目次

年金受給開始が75歳まで選べるとどうなるの?

今の仕組みでは、65歳以降に年金を受け取る人は1%程度であり、早く貰った方が良いと考えている人が多い

しかし、年金は受給開始を早めればもらえる月額が減ります。逆に、受給開始を遅くすればもらえる金額を増やすことが可能です。

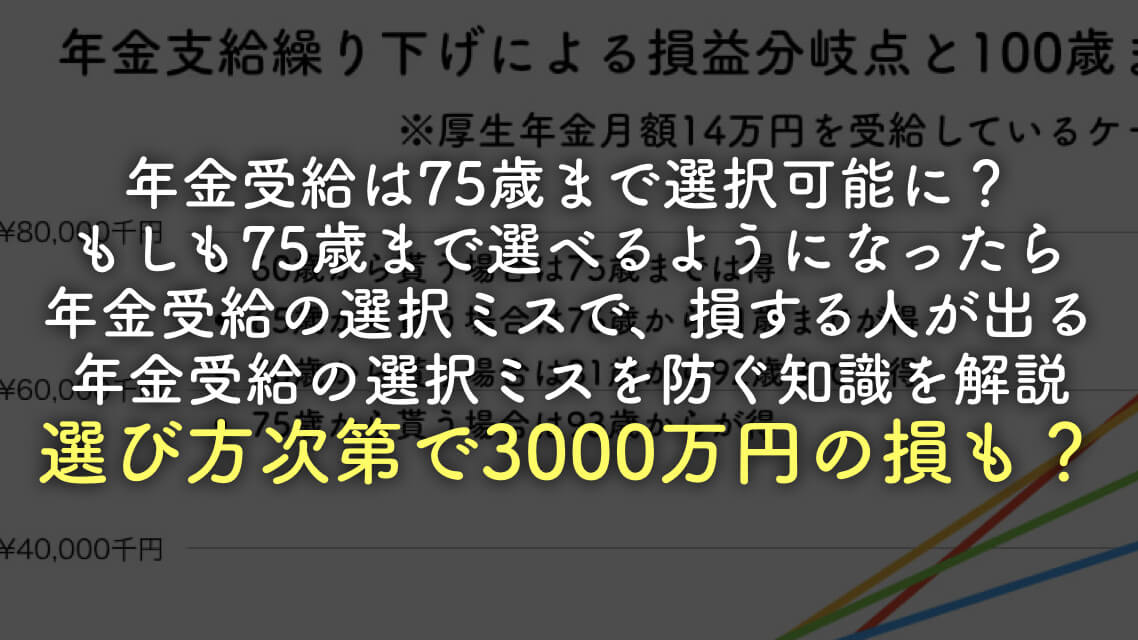

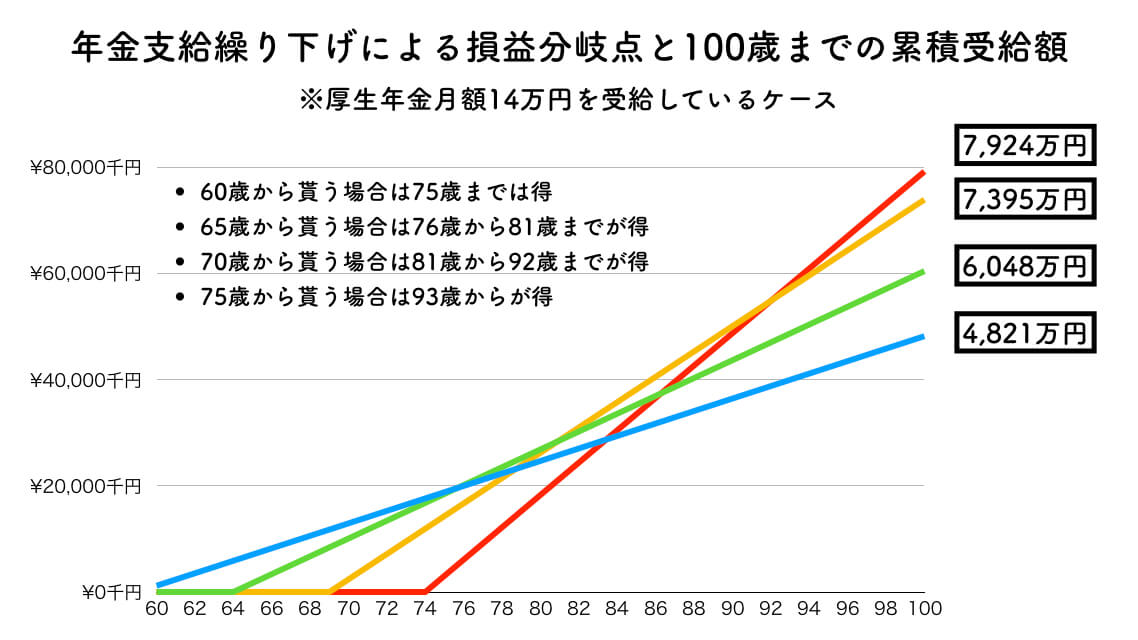

年金の損益分岐点と年金受給累積合計額をまとめてグラフにしてみた

厚生年金14万円を受給している場合をモデルケースとして、60歳から受給開始と各年齢の年金開始と年金受給額の累積合計額をグラフにまとめてみました。

現行の年金制度を踏まえた受給額の増減比率は?

現状の年金制度を踏まえると下記の増加額、減少額は下記のようになります。

- 60歳から受給開始:-30%

- 65歳から受給開始:0%

- 70歳から受給開始:+42%

- 75歳から受給開始:+82%

月額で比較すると下記のとおりです。

- 60歳からの受給開始:9.8万円

- 65歳からの受給開始:14万円

- 70歳からの受給開始:19.8万円

- 75歳からの受給開始:25.4万円

年金受給の損益分岐点とは?

受給開始を遅らせた場合、何歳で元を取れるのかは下記の通りです。

60歳受給開始と比較した場合

- 60歳から貰う場合は75歳までは得

- 65歳から貰う場合は76歳から81歳までが得

- 70歳から貰う場合は81歳から92歳までが得

- 75歳から貰う場合は93歳からが得

つまり、75歳から貰う場合は93歳まで生きなければ得にならないのです。

年金の累積受給額の合計とは?受給開始年齢による違いは最大3000万円

- 60歳からの受給:4,821万円

- 65歳からの受給:6,048万円

- 70歳からの受給:7,395万円

- 75歳からの受給:7,924万円

70歳まで働く人は3割もいる

老後が不安のため、70歳以上まで働くと考える人は全体30%であり、不安は77%もいるそうです。

日本経済新聞社が初めて実施した郵送世論調査で、70歳を過ぎても働く意欲を持っている人が3割を占めた。

政府も定年を70歳にすることを努力目標にしています。今後70歳以上まで働くという層は、ますます増えていくでしょう。

年金受給開始75歳選択性になった際の賢い使い方は?

年金受給開始を75歳まで選択できるようになった場合、できるだけ賢く年金を受給したいですよね。

それでは、賢く年金を受給する方法とはどのような方法があるのでしょうか?

年金受給開始を遅らせ年金額を増やす

まず、年金受給は遅らせれば遅らせるほど、将来受け取れる金額が増えます。できるだけ、子供や孫に頼らずに、自分だけで介護費用や医療費を支払いたいと思いますよね。

老人ホームの費用の平均額ですが、

- 国が補助するケアハウスや特別養護老人ホームなどの平均額:11万円〜14万円

- 高級老人ホーム:月額25万円〜30万円

それ以外に、介護保険負担、医療費や趣味などで3万円〜5万円が必要になりますので、最低でも20万円以上は年金で確保しておきたいですね。

そのためにも、

- 70歳からの受給開始:19.8万円

- 75歳からの受給開始:25.4万円

ここらへんを狙っていきたいところですね。

可能な限り長い期間働く

70歳受給開始や75歳受給開始を狙っていく場合に大切なのは、可能な限り長い期間働くことです。

長い期間働く際の問題点は、

- 健康面:年をとっても体調的に働いても問題ないか

- 能力面:年をとっても雇われる人材か

という点に注意が必要でしょう。

最近は、寿命は伸びているといわれ100歳まで生きると言われています。しかし、健康寿命が伸びていないため、寝たきりになる期間が長期化しているのも現状です。

特に、日本は寝たきり老人が世界1位だとも噂されていますから、健康面は特に気を使う必要があるでしょう。

元気であっても能力的に求められる求人がないケースもあるでしょう。

将来の求人も考えて定年退職後も雇われやすい人材になっておくように、資格などを保有するように考えておくと良いでしょう。

副業や投資での他の収入源の確保

「定年後に働くのは嫌だ」と考える人もいるでしょう。

その場合は、サラリーマンで働いている間に副業をしたり、投資をして配当金を得るなどして、老後の収入源を確保しておくのも一つの方法です。

サラリーマンを辞めてしまうと、厚生年金保険に加入できないため、個人事業主としてかなり稼げないと将来の年金が不安になります。そのため、脱サラをするなら、ある程度稼げるという展望が見えてから行うと良いでしょう。

また、配当金で収入を得る場合も、バクチのような投資をするのではなく堅実な投資を学ぶ必要があります。特に、サラリーマンに必要な投資はインデックスファンドでしょう。

iDeCoやNISAで老後資産を増やしておく

「副業や将来の収入確保のために投資を行う余裕がない!」そう思われている人でも、少額でも良いからiDeCoやNISAを行いましょう。

サラリーマンであればiDeCoは毎月2万円から可能です。日々のちょっとした節約をすれば毎月2万円の積立も可能でしょう。

毎月2.3万円を30歳から30年間積み立てた場合、3%の利益でも下記のようになります。

- 積立元金:8,280,000円

- 運用益:5,122,948円

- 合計金額:13,402,948円

毎月2.3万円を30年間運用していくことで、500万円も増えていくのです。

1340万円に増えたiDeCoも受け取り方次第では、すべて非課税で引き出すことが可能です。

15年間で1340万円を生活するとなると、毎年89万円で生活しなければいけません。

足りない分はNISAで増やしたり、長い期間働くなどして、生活費を補填していけば、75歳まで受給開始を伸ばして生きていくことも可能でしょう。

年金受給開始75歳になったら気をつけるポイントは?

年金受給開始が75歳までになったら、とにかく気をつけるべきなのは健康に生きることでしょう。

当たり前ですが、年金は生きていないと貰えません。そのため、受給開始を遅らせて年金を増やそうと思っても、早死してしまえば損することになります。

また、健康でなくなり働けなくなってしまった場合、年金受給を遅らせたくても、年金がなければ生活が苦しくなってしまったら年金を受け取らなければいけなくなってしまいます。

長寿化による国家体制が移行するときに、もっとも重要なことは、「いかに健康でいるか」ということなのです。

若者は年金がなくても生きていける体制を早めに作ろう。

年金は将来的にもらえる金額が減る可能性があります。

そのため、若者は年金はないものと考えて今の体制を考え直すと良いでしょう。

- 長期的に働ける体を作るか

- 資格を取って再就職対策をするか

- 副業を行い収入源を確保するか

- 投資を行い老後資金を増やすか

- 投資をして配当金を収入源とするか

若いうちに長期的な戦略を練っておく必要性があるでしょう。

とは言っても、この記事を見る人はほとんどいないと思うので、この記事を見た方だけでも老後を賢く生きてくれればと思います。

以上、年金支給開始が75歳で検討中?30代から年金対策しないと手遅れにを解説しました

最後まで読んでいただきありがとうございました。

>>【定年後の生活って実際どうなの?】

定年後の生活について不安なあなたにおすすめの記事