「国民年金は超お得で精度のバグだって本当?」

「サラリーマンもお得なバグ技を使う法は?」

何も考えずに厚生年金を支払っている人は大損しているかもしれません。というのも、国民年金は圧倒的に得をするバグ技だからです。

国民年金は厚生年金に比べると支払額に対する受給額が圧倒的に高いです。

月給40万円の場合、厚生年金の支払額が毎月約4万円です。

国民年金は一律1.7万円程度になります。一方で受給額の平均は、厚生年金の15万円で国民年金は5.5万円です。

しかし、厚生年金は労使折半であり、実際に支払っている保険料は企業分も含めると2倍になります。

そのため、受給額ベースで比較すると厚生年金は毎月8万円払っているのに、毎月15万円しかもらえないのに対して、国民年金は毎月1.7万円で毎月5.5万円がもらえるのです。

なぜ、国民年金のほうが圧倒的にオトクなのでしょうか?実は国民年金単体でみれば収支は赤字であり、その補填を厚生年金が行っているからです。

今回は、国民年金が制度的に超お得なバグ技である理由とサラリーマンが制度の恩恵を得る方法を解説します。

この記事で学べることは?

- 国民年金の収支が学べる

- 国民年金には制度的にバグがあることが学べる

- サラリーマンが国民年金のバグ技を使用する方法が学べる

目次

国民年金は単体で見れば18兆円赤字である

知っていましたか?国民年金は単体でみれば赤字であること。

国民年金は厚生年金があるから成立しているという事実もあります。

国民年金の総支給額は22兆円なのに、保険料からの収入はわずか1.4兆円。

国庫を入れても4兆円しかありません。

つまり、国民年金は18兆円ほど赤字なのです。

なぜ、18兆円も赤字の国民年金は、一体どのような仕組みなのでしょうか?

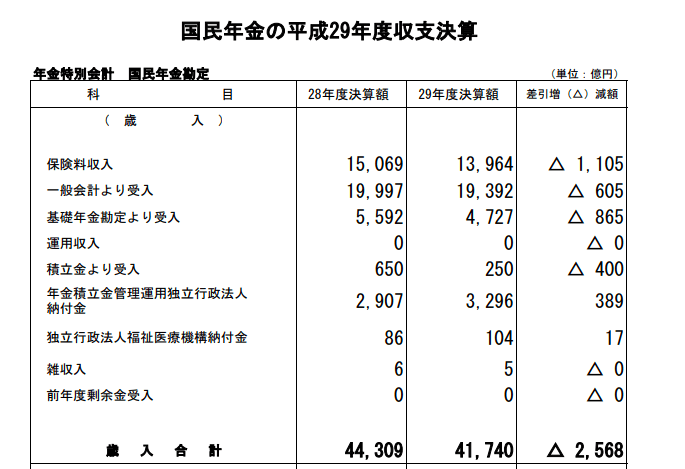

国民年金の保険料収入は約1.4兆円

厚生労働省のホームページに掲載の平成29年度の国民年金の収支決算をみると、国民年金の保険料収入は1.4兆円であることがわかります。

政府の財源である一般会計や基礎年金勘定からの受け入れや、GPIFの給付金等を含めると約、4.7兆円が国民年金の収入となります。

平成28年度の国民年金の支給総額は22.7兆円

厚生労働省のホームページから厚生年金保険・国民年金事業の概況を見てみますと、平成28年度の年金の総支給額は

- 全体の金額:54.8兆円

- 国民年金の総額:22.7兆円

- 厚生年金の総額;32.1兆円

となっています。

つまり、国民年金は4兆円程の収入しかないのに、国民年金の支給額は22.7兆円も払われているのです。

国民年金がお得なバグ技な理由は仕組みにあり…

国民年金は4兆円の収入なのに22.7兆円も支払われています。

なぜ、18兆円もマイナスな国民年金が成立するのでしょうか?

シンプルに言えば、国民年金で補い切れない部分を誰かが被っているということになります。

つまり、厚生年金や政府のお金などで、国民年金の大部分を補填しているという形態が見えてくるでしょう。

国民年金に加入して、しっかりと年金を払うことは、非常にお得なバグ技と言えるのです。

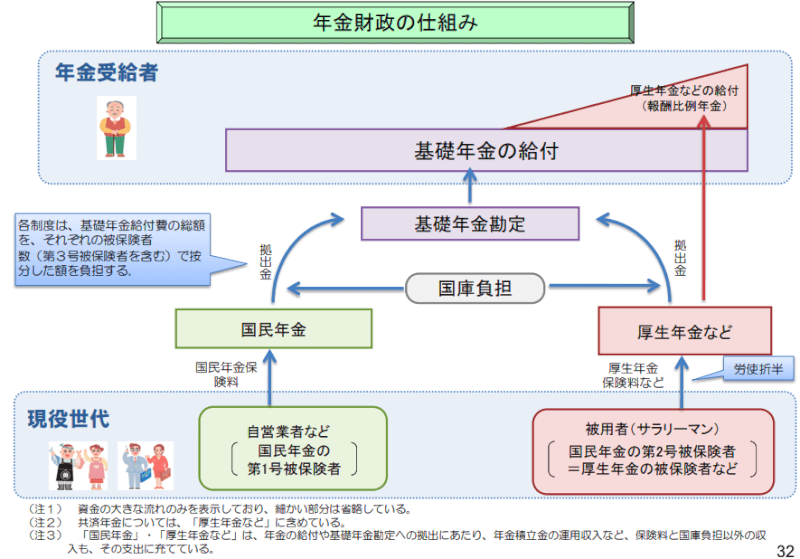

なぜ、国民年金がお得なのかというと、厚生年金から国民年金に基礎年金勘定として合算される過程にあります。

つまり、厚生年金で支払っている部分が一部、基礎年金勘定に入ることにより、一種のブラックボックス化が行われるのです。

国民年金が保険料や、GPIFの運用益、公費だけでは足らなければ、厚生年金からも使われるという訳です。

国民年金がオトクなバグ技である理由

厚生年金がお得って説明している人は制度をわかっていない

国民年金保険と厚生年金保険を比較し、「厚生年金のほうがもらえる年金額が多いからお得」と説明している人がいますが、そういう人は制度をわかっていないのでしょう。

というのも、国民年金と厚生年金の最大の違いは「労使折半」でして、厚生年金の場合は自分が払っている年金額と同じ金額を企業が払っていることになります。

- 国民年金:全額自己負担

- 厚生年金:企業と個人が半分ずつ支払う

つまり、企業が払っている分は、元は自分が払わなければいけない分であり、そう考えると支払額に対して受給額が少ないことがわかります。

例えば、厚生年金の平均受給額は15万円です。国民年金と比べると9万円程多い計算ですが、仮に全額自分負担だった場合に、もらえる金額は半分に減っているのと同じなので、約7.5万円になるでしょう。

厚生年金の方が国民年金よりも支払っている保険料が多いのにも関わらず、企業の分も元々は自分が払っていたと仮定した場合、厚生年金の方が圧倒的に利率が悪いのです。

仮に厚生年金を企業が半分払わなくてもOKということになればどういうことが起こるでしょうか?

少なくとも、その分だけ会社員のベースアップにつながる可能性が高くなります。

というか、本当に均等な制度にするのであれば、全員を国民年金に統合することです。

厚生年金のように国民年金よりも多めに支払っている部分は、全額をiDeCoなどの個人型の積み立て年金にすれば公平なのです。

労使折半された部分はどこに消えているのでしょうか?

国民年金も厚生年金も基礎年金勘定に組み入れられてから、年金が支払われます。

国民年金は圧倒的に赤字なので、労使折半で支払った企業分の支払額は、国民年金を受給している高齢者などに支払われているのです。

労使折半に対応するために、企業は、個人の給料を下げてまで企業は厚生年金を支払っていると考えることもできるでしょう。

しかし、強制的に労使折半で徴収された厚生年金は、厚生年金受給者に使われるだけでなく、国民年金受給の高齢者に支払われているのです。

国民年金がお得な理由は免除制度にもある

国民年金の保険料が不足する原因は国民年金の免除制度にもあります。

免除制度とは、所得が低い人が保険料を支払うことが免除される制度です。

ここで注目したいのが、保険料が免除されていても、国民年金を正式に納入している人の半額は受け取れるということです。

国民年金のHPにも下記のように記載があります。

- 40年納付した場合:780,100円

- 40年全額免除となった場合(国庫負担2分の1で算出した場合);390,100円

支払われる年金は国庫分とは言われています。

例えば、平成29年の一般会計からの受け入れは約2兆円程度です。

現状の国民年金の全額免除者は平成28年度では580万人なので、計算すると、約2兆円になります。

国民年金は支払えなくても免除しておくことで、国庫負担分を受け取ることができます。

そのため、保険料を支払って無くても国からお金がもらえるということなのです。

厚生年金でもバグ技を使いたいなら専業主婦にして第三号被保険者にすべし

平成28年度の国民年金被保険者は

- サラリーマン以外の第1号が1575万人

- 所得が一定以下の配偶者で免除を受けている第3号は889万人で

- 合計すると約2400万人

所得が一定以下の配偶者は、国民年金の支払が免除になります。

つまり、サラリーマンで厚生年金を支払っている人は、配偶者が専業主婦になれば、国民年金のバグ技が使えるようになるのです。

国民年金はバグ制度なのでしっかり受給しよう

国民年金は自分が支払った以上の年金がもらえるバグ技です。

そのため、できることなら国民年金を活用して行きていくのが、一番オトクな生き方にもなります。

ちなみに、ここまで聞けば容易に想像できますが、一番損をする人は共働きで働いている会社員夫婦でしょう。

厚生年金をダブルで支払うことにより、自分がもらえない国民年金に吸い上げられてしまう割合も多いので、損をしてしまうのです。

国民年金はバグ技なので、しっかりと制度を理解して、受給しておきたいですね。

以上、国民年金が超お得なバグである理由?サラリーマンもバグ技を使おう

最後まで読んでいただきありがとうございました。

>>【定年後の生活って実際どうなの?】

定年後の生活について不安なあなたにおすすめの記事

コメント