「将来の年金額って下がるのかな?維持されるのかな?」

「将来の年金額が減少した場合、どうすれば良いのかな?」

厚生労働省による5年に1回の将来の公的年金の財政見通し(財政検証)が行われました。年金給付額の減少は約2割に下がり、最悪な場合はさらに下がることが記載されていました。

現在の年金が月額20万円の場合、2割下がると月額16万円になります。つまり、年間に換算すると48万円も支給額が減少するのです。

今回は年金が減少するという事実について解説します。

この記事で学べることは?

- 年金給付額が現在の所得代替率よりも2割少なくなることが学べる

- 将来的な年金減少に向けての対策が学べる

年金給付額は現在より一層悪化することが明らかに

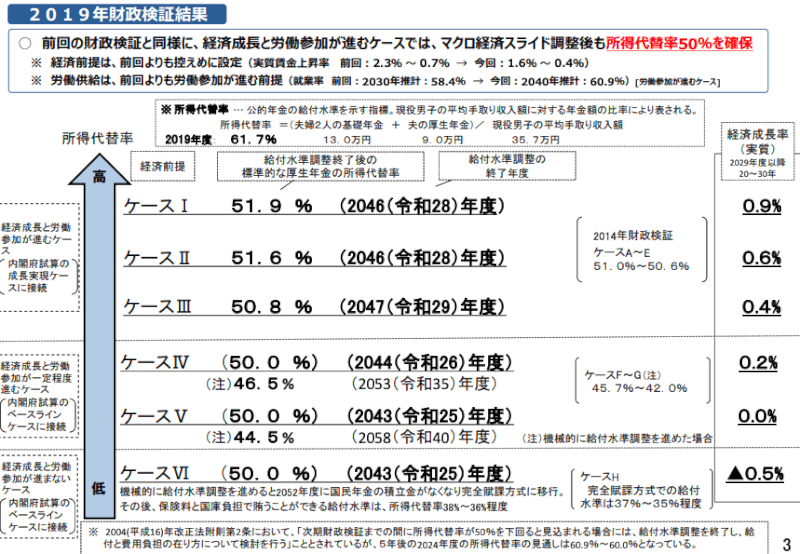

年金の給付額を現役世代の手取り収入と比べた所得代替率は、2019年は61%ですが、2048年には50%に下落すると言われています。

それだけではなく、最悪な状況を想定すれば、2052年には36%〜38%程度の水準になるとも言われています。

最悪な状況の場合は、現状の年金給付額に比べて、約半分ほどの給付額になるのです…。

年金は現在の水準よりも2割程度少なくなるのは避けられない?

厚生労働省が行った財政検証によると、2040年の年金は現在の水準よりも2割程度少なくなる可能性があります。

現役世代の手取り収入と比べた年金額の割合を示す「所得代替率」は2019年度に61.7%であるのに対し、中長期的に0.4%の実質経済成長が続く標準的なケースで28年後の47年度に50.8%へ低下し、その後維持。年金水準は現在より2割弱目減りする。法律で定めた50%を上回るが、試算は成長が続くことが前提で、想定を下回れば水準はさらに低下する。

引用:時事

現在よりも年金が2割程度少なくなるということは、現在の年金が20万円の場合、約4万円程度少なくなることを意味します。

つまり、将来の年金だけで生活する場合は、今と同じような暮らしはできなくなるということなのです。

年金は低成長なら所得代替率40%代もあり得る?

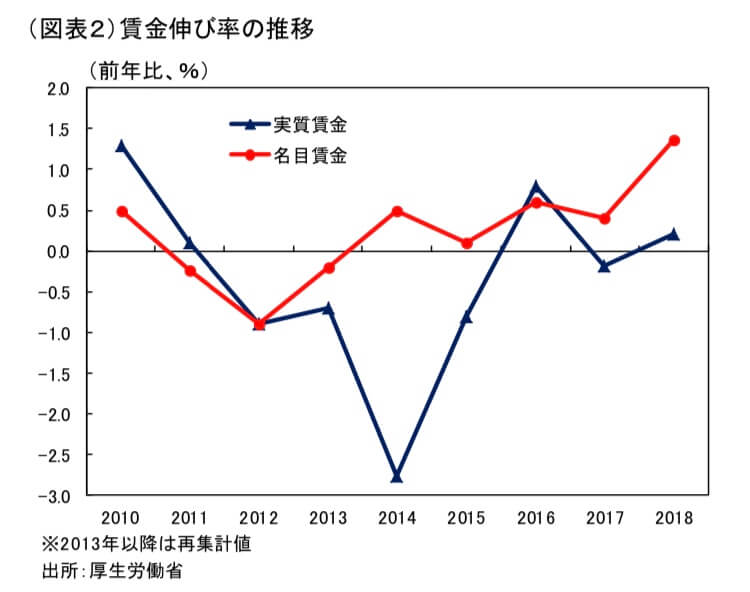

所得代替率が50%という水準は実質賃金が1%で伸びた場合の試算になります。

裏を返せば、実質賃金の伸びが1%以下の状況が続けば、所得代替率は40%代になる可能性もあるのです。

この比率は、実質賃金の伸びが1%以下の状況が続くと2050年代には40%台まで低下する。給付比率を引き上げるため、保険料徴収をパートや一定収入のある働き手に拡大する案や、基礎年金保険料の支払い期間を65歳まで延長するケースなどが示された。

引用:ロイター

ちなみに2004年から現在までの実質賃金の伸びで1%を超えているのは2010年のみです。

引用:第一生命経済研究所

また、少子高齢化の影響もあり、日本経済自体も衰退する可能性は今後高くなってきます。

したがって、実質賃金の伸びが1%を継続する可能性とは非常に低いと言わざるをえないのです。

年金の所得代替率が40%代になる未来も相当にありえるというわけです。

国庫積立がなくなれば3割台に突入も

みずほ総合研究所のレポートでも記載がありましたが、経済成長も労働参加も進まない最悪のケースの場合、2052年には給付水準は3割台になるとの記載されています。

なお、経済成長と労働参加が一定程度進むケースⅣ~Ⅴは、現行制度では所得代替率50%を維持できず、給付と負担の見直しを行わずに機械的に給付水準の調整を進めると所得代替率は40%台に低下する見通しとなった。経済成長と労働参加が進まないケースⅥは、機械的に給付水準の調整を行うと、2052年度に国民年金の積立金がなくなり完全賦課方式に移行し、その後、保険料と国庫負担で賄うことができる給付水準は所得代替率36%~38%程度であることが明らかにされた。

引用:みずほ総合研究所

このように、最悪な状況になればなるほど、年金給付額はどんどん下がっていく可能性があるので、将来の年金に対して対策を考えておいたほうが良いのでしょう。

年金水準が下がることを見越して準備しておくべきこと

年金は現在の水準より2割程度下落する可能性もあり、場合によってはさらに下落する可能性があります。

2040年・2050年はどうなっているかわかりませんが、年金の水準が下がる可能性は非常に高いでしょう。

そんな年金の水準が下がる時代に生きる若者は、将来に向けてどのような対策を考えれば良いでしょうか。

副業して定年のない仕事を作る

年金の水準が下がれば、年金だけに頼って生活すれば、生活は困窮化する可能性が高いです。そのため、年金以外の収入源を構築しておく必要があります。

とくにサラリーマンであれば、定年退職は必ずやってきます。早期退職も増えていることもあり、サラリーマンとして働いている間に副業をして定年のない仕事を作っておきましょう。

私自身、収入源を複数構築していますが、投資するための資金源の確保にもなりますし、定年後の仕事も自ら作り出しているため、サラリーマンを退職しても再雇用に困ることがないでしょう。

年金水準が下がる時代には、サラリーマンも副業して年金水準の下落に備えた方が良いでしょう。

iDeCoやNISAで老後資金を作る

現役世代と同じくらいの生活をする場合、年金の所得代替率が下がったら、その分の老後資金が必要になります。

例えば、年金の所得代替率が50%になったら、残りの50%は老後資金から切り崩さなければいけません。

老後費用が1億円のであれば、年金の所得代替率が50%の場合、残り5000万円は自分で用意する必要があります。

残り5000万円を貯金で用意しようとすると、非常に大変ですが、iDeCoやNISAの非課税メリットを活用しながら老後資金を作りましょう。

iDeCoについては下記で解説しています。iDeCoの制度を知らない人はどうぞ。

NISAで損をしないためには、口座選びが必要です。詳しくは下記の記事で解説しています。

配当金・利息・家賃で自分年金を作る「自分年金のススメ」

定年のない仕事を作り、iDeCoやNISAで老後資金を準備するのも良いですが、年金と同じような収入源を構築し、年金額を増やしても良いでしょう。

自分年金を構築するためには下記の方法があります。

- 配当金を得る:高配当株式・ETFに投資する

- 利息を得る:社債・国債に投資する

- 家賃を得る:不動産に投資する

若いうちから自分年金を構築するなら、配当金を得る株式に投資をするのが良いでしょう。

インフレにも対応できますし、ローンなどのリスクもないので、手軽に始められるからです。

一方で、50代頃から収入を得ようと考えるのであれば、社債や国債への投資が良いでしょう。

株式みたいに変動が激しくないので、将来的に投資額を切り崩しながら生きていこうと考えている人でも投資ができます。

年収が高い人は不動産投資も検討しましょう。

不動産投資はローンをして購入するため、失敗したら持ち出しの可能性も高いです。

しかし、年収が高ければ、最悪失敗しても赤字になる可能性が低いだけでなく、多額の融資を引っ張れる可能性もあるので、失敗しても復活しやすいというメリットがあるからです。

下記では、ETFに投資している私が感じた、ETFでの配当金生活について解説しています。興味がある人はどうぞ・

年金給付額は変わらないから問題ないスタンスは問題である

年金のニュースを見ていると、「年金給付額は変わらないから、購買力の問題はない」とするスタンスも見受けられますが、そのスタンス自体がおかしいことには気づきましたか?

「年金給付額は変わらないから、購買力の問題はない」というスタンスの人の論点は下記のとおりです

- 所得代替率=「年金給付額/現役世代の手取り」である

- 現役世代の手取りは経済成長(=物価の上昇)によって増加する

- 所得代替率の減少は現役世代の手取りの増加が原因である

- 年金給付額自体は変わらない

確かに、現役世代の手取りが42万円で、年金給付額が21万円であれば、所得代替率が50%でも年金給付額は変わりません。

しかし、現役世代の手取りが増えれば、当然のごとく物価も上昇します。

なぜなら、現役世代の所得が上がれば、サービスを提供する側は価格を釣り上げようと考えるからです。

例えば、りんごが100円で購入できたものが、現役世代の所得があがったことにより、110円に価格変更した場合を考えてみましょう。

年金の給付額が20万円の人は、りんごを購入できる個数が2000個から、1818個に減少してしまいます。

つまり、同じ年金の金額であっても、同じような価値ではないのです。

ですので、「年金給付額は変わらないから、購買力の問題はない」というスタンスは「物価の上昇がなくて、経済成長した場合に限り有効になるスタンスであり、到底ありえないスタンスなのです。

インフレについては下記の記事で詳しく説明しています。興味がある人はご覧ください。

年金支給額は2割以上下がる?将来の年金対策は自分で行いましょう

厚生労働省が財政検証したとおり、将来の年金支給額は2割程度少なくなる可能性があります。

また最悪な状況の場合は、年金の積立金がなくなり、所得代替率は36%〜38%になります。今の年金と比べると、約半分ほどしか支給がされない計算になるのです。

将来的に年金が少なくなるという資産を厚生労働省が出している以上、まだ年金を受け取っていな人はすべての世代で、将来の年金対策をする必要があるでしょう。

将来の年金に対しては下記のような対策方法があるでしょう。

- 副業をして複数の収入源を確保し定年退職に備える

- iDeCoやNISAを活用した資産形成を行う

- 配当金・利息・家賃収入などで自分年金を構築する

いずれにせよ、将来に向けては自己防衛が必要になってきたというわけです。日本のボーナスステージは終わったので、日本人ひとりひとりが賢くなる必要がありますね。

以上、年金が2割以上少なくなる?厚生労働省の財政検証で明らかになる真実を解説しました。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?

コメント