「個人でも資産運用しなきゃいけないのかな?」

「おすすめの資産運用ってなんだろう?」

結論から言えば、政府や企業が退職金や盤石な年金を用意してくれる時代とは異なり、人生100年時代になり個人が年金や退職金を積み立てなければいけない現代では、資産運用はしておいた方が無難でしょう。

しかし、資産運用について勉強してこなかった私達は、どのように資産運用してよいのか迷うと思います。

迷った結果、リスクの高い資産運用に手を出してしまい、損してしまう…というような結果になる人もいるかも知れません。

今回は、資産運用をしたほうが良い理由と、資産運用について個人ができるオススメの方法について解説したいと思います。

この記事で学べることは?

- 資産運用をしたほうが良い理由が学べる

- 最強の資産運用方法がインデックスファンドである理由が学べる

- 資産運用の始め方が学べる

結論:資産運用はしておいたほうが良い

昔の日本は個人が資産運用をしなくても十分な老後資金が用意できました。

日本経済全体の好景気の恩恵もあり、政府と企業がリスクをとらない国債での資産運用でも老後資金が十分に用意できたのです。

しかし、現代では同じ資産運用では、老後資金を用意するのは難しいです。

現代の日本は好景気でもなく、国債の金利もマイナス金利、個人がリスクを取って資産運用しなければ、老後資金の準備は難しいでしょう。

結論を言えば、個人が資産運用しなければ行けない時代になっています。

少しでも将来のことを考える人であれば、資産運用を前向きに検討しておくのがベストでしょう。

老後の足りないお金は資産運用でカバーする

先程も説明した通り、昔は国債などのリスクが低い商品でも十分に老後資金が準備できていました。

そもそも、日本の資産運用は主に日本国債でした。年金も退職金基金も大部分が国債で運用されていたのです。

昔の日本国債は年利7%で運用されているほど、高利回りの投資でもあり、それだけ日本が景気がよかったということでしょう。

現代の日本国債は短期の国債だとマイナス金利だと言われています。

現在の日本国債の10年利回りは-0.078%です。

年金はGPIFや法改正などで株式比率を高めましたが、最近は退職金を用意している会社も減っています。

公的年金の受取金額も将来的にも2割ほど減少していくとも言います。

そのため、個人が資産運用して足りない部分を補っていかないと老後の生活は苦しくなるでしょう。

経済成長の恩恵を受ける(日本は低成長)

日本の預金は昭和55年には定期預金で7%という時期もありました。

好景気により、銀行の貸出が好調だったからです。

銀行の貸出とは、預金で仕入れた資金を、預金よりも高い利率で企業に貸し出しすることが可能だったからです。

しかし、現代は景気は低調です。景気が回復したと言われていますが、バブル経済期のような、成長は期待できません。

経済が成長しないということは、貸出も鈍ります。金利を下げて景気刺激をしても、企業自体の売上が上がりません。日本の株価も長期的に見たら、そこまで言うほど成長していません。

つまり、預金だけでは資産形成もできず、日本だけに投資をしていても難しいのです。

しかし、個人が資産運用をすれば海外の企業にも投資することが可能です。アメリカなどの海外は経済成長しています。

米国株は年利平均7%という推移です。海外の成長の恩恵を受けるには海外に投資するしかないのです。

個人で資産運用する際に海外へ投資すれば、日本の低成長に期待だけではなく、海外の成長の恩恵を受けられるのです。

預金に入れているのも資産運用です

「資産運用なんてできない…」「リスクが怖い…」って思っている人もいるかもしれません。しかし、怖がっている人でも、意図せず資産運用しているのです。

資産運用とは、自身の持つ資産を貯蓄・投資し、効率的に資産を増やしていくこと。

実は、給料が振り込まれて預金に入れっぱなしにしているのも資産運用していることになります。なぜなら、預金というものに貯蓄をして年利0.01%で資産を増やしていることになるからです。

預金の強みは、

- いつでも引き出せる

- 元本割れしない

ということが言えるでしょう。しかし、インフレ率を考慮すると、実質的なお金の価値は目減りしていることが分かります。

2019年3月時点で日本のインフレ率は大体0.2%程度です。そのため、実感しにくいかもしれませんが、日本は徐々にインフレ傾向にあるのです。

預金の年利とインフレ率で見ると、毎年0.19%のお金の価値が目減りしていることになります。

つまり、0.19%の損が出ているのと変わらないのです。

預金を資産運用と捉えると損をしている資産運用なので、運用方法を考えた方が良いかもしれません。

私も資産運用していますが楽しいですよ

もちろん私も資産運用していますが、資産運用は楽しいですよ。

といっても私の場合はデイトレとかではなく、配当金が高めのETFに毎月10万〜30万円程度買い付けると言う単純な資産運用方法です。

資産運用を始めて楽しいのは、

- 資産が稼いでくれる

- 資産が目減りしても配当が入る

- 市場が下がった時は買付のチャンスとウキウキできる

- 実際に配当が入った時の嬉しさはひとしお

と言ってた感じです。

もちろん、お金に余裕がない資産運用するのは辛いです。そのため、私は先に出世、転職、副業をして年収を上げることを推奨しています。

初心者でも簡単な資産運用方法

資産運用と聞くと、めんどくさい、大変だ、損をしたらどうしようと考える人も多いでしょう。

確かに、個別株に投資する場合は損する可能性も高くなります。

しかし、初心者向けの投資として下記の方法を用いれば、めんどくさいプロセスを抜きにして、淡々と投資をしていくことが可能です。

初心者向けと書いていますが、個人的には投資家にとって最強の資産運用方法でもあると思います。

証券会社の口座を開設する

まずは開設する証券会社の口座を選びましょう。ネット証券が手数料も安く、利益が出しやすいです。そのため、私は下記の2つを基本的には紹介しています。

ちなみに、私は楽天証券を選んでいます。端的に言って、ポイント投資+楽天SPUでのポイント倍増は、生活に潤いを与えながら、複利効果をもたらせてくれるという最強の投資術だと思っています。

楽天証券については下記の記事で紹介しています。興味がある人はどうぞ。

インデックスファンドを選ぶ

実際に証券口座を開設したら、次は投資対象を選びます。

投資には、個別の日本株・米国株・FX・投資信託などありますが、個人的にはインデックス指数に連動するインデックスファンド(投資信託)を選ぶのが最強です。

インデックスファンドとは日経平均225や米国株のS&P500のような指数に連動するものを言います。

例えば、日経平均225の指数に連動したインデックスファンドに投資をするとは、日本を代表する株式に全体的に投資をすることを言います。わかりやすく言えば、日本に投資をするのと同様です。

そのため、日本が経済成長すると考えるのであれば、全体に投資をしておけば不要な個別の倒産リスクなどを追う必要がなくなります。リスクを分散できることになるのです。

個人的におすすめなのは米国経済に連動したインデックスファンドが良いでしょう。

S&P500に連動したインデックスファンドや、米国4000社に投資をしたインデックスファンドなど、インデックスファンドには幅広い種類があります。

米国株系のインデックスファンドは投資信託を購入するかETFを購入するか

インデックスファンドの買い方は主に2種類有ります。

投資信託で購入するか、ETF(上場投資信託)で購入するかという方法です。

結論から言えば、5万円以上毎月積み立てるならETFの方が良いでしょう。

それぞれの買い方にメリット・デメリットはあります。

- 投資信託:少額から投資可能・購入時手数料無料のものあり・信託報酬は安いがETFほどではない

- ETF:信託報酬は圧倒的に安い・投資にはある程度のお金が必要・売買手数料がかかる

少額をETFで積み立てるのは、手数料負けする可能性があります。

しかし、ある程度まとまったお金で投資をする場合は信託報酬の安さによって、投資信託の運用を上回る可能性があります。

投資信託とETFのどちらを購入するのかを解説した記事は下記になります。興味がある方はどうぞ。

毎月定期的につみたて投資をする

毎月定期的に積み立て投資をすることにより、時期のリスク分散が可能です。もちろん、暴落した時にまとまったお金を投資をした方が儲かります。

しかし、最強の投資とは負けない投資であり、負けない投資をするには、時期のリスク分散をして、暴落のタイミングを避けた方が良いでしょう。

毎月の積立投資であるドルコスト平均法については下記の記事で解説しています。

20年〜30年繰り返す

資産運用は一朝一夕でなんとかなるものでありません。

確かに、個別株やFXなどの一種のギャンブル的な投資の場合は、一夜にして2倍や3倍に膨れる可能性があります。

本当にお金がない人や、お金があるので、楽しみ程度に投資をしたいと考える人であれば、個別株やFXなどに取り組んでも良いでしょう。

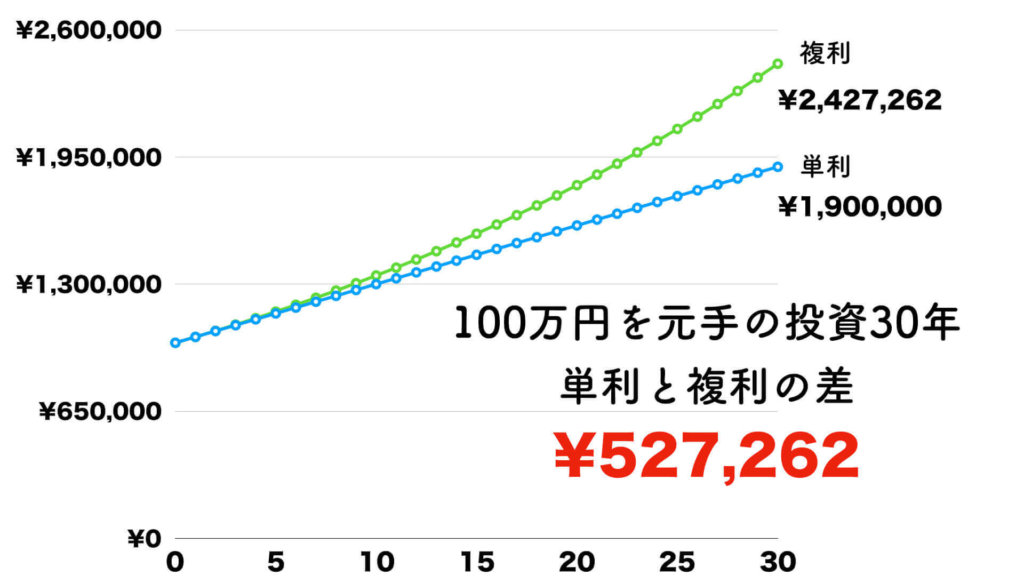

しかし、極力負けない投資をしたいと考えるサラリーマン型の人間であれば、長期投資を前提として、複利効果を働かせるのが必須条件になります。

複利効果を発揮することができれば、100万円を30年投資をした場合に単離よりも50万円近く利益がだせるようになります。

それだけ、長期投資における複利効果というのは偉大なのです。

さぁ、資産運用を始めてみよう

今回、資産運用について知ってほしいことは3点です。

- 資産運用を行わなければ老後資金が準備できない

- 多くの資産運用は損する可能性が高い

- 堅実的な資産運用をするならインデックスファンドの積み立てがオススメ

資産運用に裏技は存在しません。裏技が存在するのであれば、とっくに大手の企業が参戦しているでしょう。

しかし、大手の企業でも実直に投資をしていることを考えると、投資で一攫千金で大儲けということは不可能なのです。

個人が出来る最強の資産運用はインデックスファンドへの積立投資と言わざるを得ないでしょう。

もしもインデックスファンドに興味があるのであれば、インデックスファンド関連書籍を読んでみることもオススメです。

以上、

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?

コメント