「銀行業界のリストラって多いけど、三井住友銀行のリストラってどうなの?」

「三井住友銀行っていつリストラしたの?」

他の銀行が人員削減について盛り上がっていますが、三井住友銀行の発表では自然減で4000名程度削減する程度に収まっています。

三井住友銀行は2000年代になってから目立ったリストラをしてきませんでした。

それだけでなく、将来の経済状況を早めに察知した三井住友銀行は、RPAの導入や非金利収益の増強などを早いうちから取り組んでおり、マイナス金利になったとしても利益はそこまで落ちていないのです。

三井住友銀行が将来の経済状況を察知した変化をするようになったのは、1995年という他行がまだ不良債権を処理していないときから不良債権を処理したことでしょう。

今回は、三井住友銀行のリストラと将来的な経済状況を察知する必要性を解説したいと思います。

この記事で学べることは?

- 三井住友銀行のリストラの現状が学べる

- 三井住友銀行が2000年代からリストラをしていない理由が学べる

- 三井住友銀行のリストラから個人が学ぶべきことが学べる

目次

三井住友銀行のリストラは?人員削減も自然減4000名程度

決算資料等を見てもわかる通り、三井住友銀行はグループ全体で自然減で4000人の人員を削減すると発表しています。

人員削減が4000人と見ると衝撃的な数字に見えるかも知れませんが、自然減であるので、採用のコントロールと定年退職によって容易に達成できる数字でもあります。

他の銀行と比べてみても、みずほ銀行の1万9000人削減に比べると余裕のある数字であることがよく分かります。

三井住友銀行のリストラの歴史は?リストラしたのは90年代

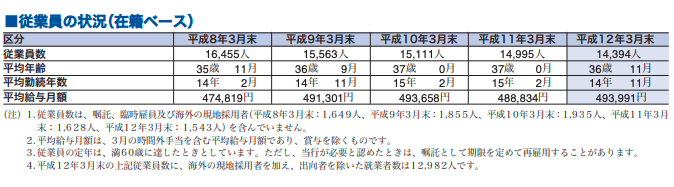

三井住友銀行の従業員数を調べて見たところ、リストラらしいリストラはしておりません。

三井住友銀行のリストラは2000年代にはない?

下記は三井住友銀行の有価証券報告書から抜粋した三井住友ファイナンシャルグループの従業員数、収益、当期純利益です。

- 2003年:従業員数42,014人、経常収益3兆5525億円、当期純利益3,304億円

- 2006年:従業員数41,428人、経常収益3兆9012億円、当期純利益4,413億円

- 2008年:従業員数48,079人、経常収益3兆5528億円、当期純利益△3,734億円

- 2013年:従業員数66,475人、経常収益4兆6418億円、当期純利益8,353億円

- 2017年:従業員数72,978人、経常収益5兆7641億円、当期純利益7,343億円

2000年代にリストラがないのは失敗からの早くからの不良債権処理とリストラ

従業員数が2006年に若干名減っておりますが、自然減ですが、比較的強い経営を行っているのが特徴ですね。

1990年代はイトマン事件などがあり不良債権処理に追われたりと大変でした。

他の銀行が不良債権処理をするまえの1995年に不良債権処理を行うことで、財務体質を黒字化させます。

この1995年の不良債権の際に従業員数を一旦減らしています。

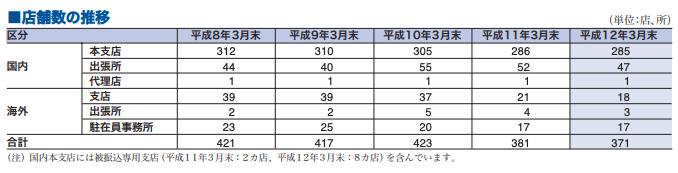

下記は三井住友銀行の2000年のディスクロージャー誌から抜粋しました。

不良債権処理に伴い、店舗数も減らしています。

このように1995年からの早めの不良債権処理により徹底したコスト削減をしている三井住友銀行なので、2000年代に入ってからのリストラが少ないのでしょう。

さらに、2000年に入ると、不良債権により経営危機に陥ったさくら銀行(旧三井銀行)を買収します。

これは、顧客基盤を整えるための吸収合併という意味合いが強いのです。

こうして、2000年からキレイなスタートで今まで右肩上がりの成長を記録していたのでしょう。

三井住友銀行のリストラが最も少ない理由「既にRPAを導入済」

三井住友銀行は1995年のイトマン事件での不良債権処理の後は、先手を打って様々な施策をしています。

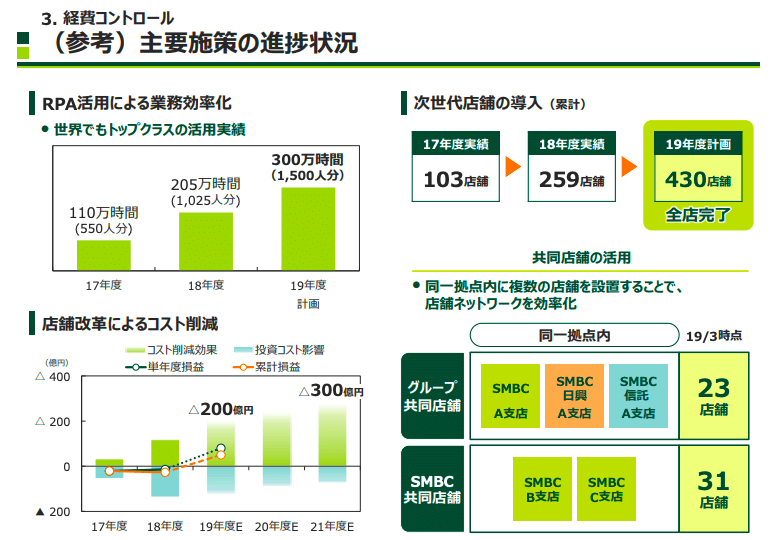

人員削減はしないものの既にRPAで業務効率化は導入済み

各銀行がRPAにより業務効率を削減すると息巻いているところですが、三井住友銀行は早期からRPAを導入して業務量の削減に取り組んでいます。

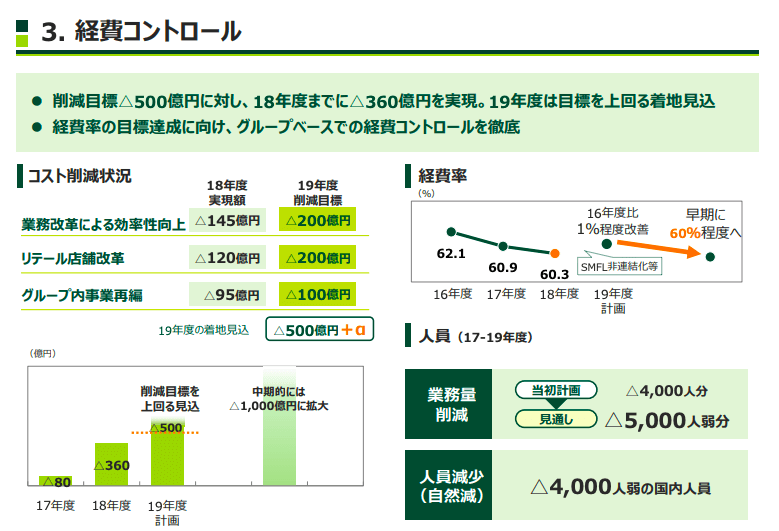

さらに、2019年の決算では5000人弱の業務量を削減すると発表しました。

より少ない人員で経営できるようにすることで、高収益な事業モデルをより確立していくのでしょう。

個人向け(リテール)戦略は資産管理に転換済「ノルマもなくす」

2019年4月には三井住友銀行が行員向けのノルマをなくすことが話題になりました。

三井住友銀行が個人向け金融商品の販売で、行員に課す「ノルマ」を廃止した。「営業力の強さで突出していたあの銀行が」と驚く声が相次いだ。金融商品の販売額を行員の評価基準から外す動きは広がりつつある。戦略転換の背景には強引な営業を問題視する顧客や金融庁の存在、人材確保、提案型営業の強化という3つの理由がある。

引用:日経新聞

個人向けに金融商品のノルマを外してしまうと、個人向けで手数料収入が稼げないのでは?と思ってしまいますが、ノルマを外す意味は決算資料に書かれていました。

というのも、三井住友銀行は販売手数料収益モデルから資産管理型の収益モデルに転換しています。

販売額手数料で儲けるというビジネスは回転売買などを促進してしまうため、資産運用額は低くなる可能性が高いのです。

資産管理型ビジネスとして長期的に取引をしながら、安定した収益を稼いでいけるような銀行になっていくのでしょう。

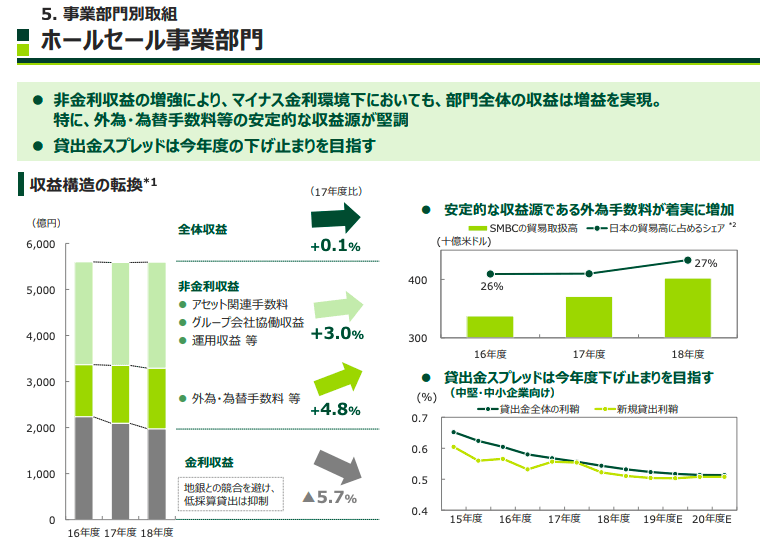

企業向け(ホールセール)は貸出ではなく外為・運用にシフト済み

銀行の高収益ビジネスモデルとは、「預金を集めて企業に貸し出し、金利差で稼ぐ」というビジネスモデルでした。

しかし、マイナス金利で金利が下がり、不景気により不良債権の可能性が高まったことで、金利差で稼ぐ高収益ビジネスモデルは崩壊しつつあります。

そのため、各銀行は新たな高収益ビジネスモデルを作ることを目標にしているのです。

三井住友銀行の場合は、従来の貸出という高収益ビジネスモデルの崩壊を察知し、貸出以外で収益を上げる(非金利収益)外為手数料や運用などで収益があがるように既に転換しています。

このように、既に業務効率化に取り組み、高収益ビジネスモデルの転換も既に行っていることもあり、人員削減を強調することがないのです。

三井住友銀行のリストラから学ぶ「将来を予測する重要性」

三井住友銀行のリストラから学べることは、将来を予測する重要性です。

三井住友銀行の場合は、将来貸出で稼げなくなることを見越した上で、業務効率化によるコスト削減や、非金利収益の比率を上げておくように施策に取り組みました。

その結果、2019年にリストラで盛り上がる他の銀行とは一線を画し、そこまで話題にならない様になっているのです。

三井住友銀行は変わらぬ経営をし続けるために、長期間に渡って少しずつ変化していったと言えます。

そのキッカケはイトマン事件などで発生した不良債権を1995年という早期に処理したことによるでしょう。

将来の経済状況を察知できれば、早めに準備ができます。そうすれば、安定的に成長できるのです。

これは法人だけでなく個人にも言えることです。

自分の将来の経済状況、取り巻く環境を察知することができれば、安定的に成長し続ける人生を送れる可能性が高くなるでしょう。

以上、【三井住友銀行のリストラ】将来の経済状況を察知する重要性とは?を解説しました。

最後まで読んでいただきありがとうございました。

理想の働き方を勝ち取る攻略法とは?

「年収を上げたい」「働き方を変えたい」と悩んでいるなら、転職市場と常にアクセスを持っておかなければ、理想の働き方を勝ち取ることができません。

特に大企業で働き残業などで消耗している方は、たとえ自分の年収に満足していても、他の求人や外資系などの職種まで幅広く知っておけば、企業と交渉する余地が分かり、待遇改善を考えるチャンスとなります。

理想の働き方、待遇改善は会社に任せず、自分の力で勝ち取る必要があるのです。

理想の働き方を勝ち取るためには、下記のような情報収集が大切でしょう。

- 年に1回エージェントと面談して自分の市場価値を知っておく

- 常に求人情報を閲覧しておく

そのため、幅広く転職エージェントに登録して、情報を収集しておくのがおすすめです。

- 市場価値診断ならMIIDAS(ミイダス)!で自分の適正年収を測定しよう!

![]()

- リクナビNEXTのグッドポイント診断を使えば簡単に転職活動の自己PR文章が作成できます

- 書類選考が進まない人は転職サイトDODAのエージェントに添削してもらいましょう

自分に適切な年収を知ろう!

自分の適切年収がどの程度なのかを知っておけば、現状の年収が高いか低いかの判断ができます。

自分の市場価値を知るMIIDASの年収測定をすれば、統計データから自分の社歴や能力でどの程度のオファーが来ているのかを知ることが可能です。

登録無しで無料でできるので、一度やって見るだけでも面白いでしょう。

履歴書を書く時の自己分析を無料で!良い点・悪い点を把握する

実際に履歴書を書く時に自己分析をするのってシンドいですよね。リクルートエージェントが提供しているグッドポイント診断であれば、登録すれば無料で有料級の自己分析ツールが使えます。

登録自体は無料なので、これから履歴書を書く人はグッドポイント診断を行ってみると良いでしょう。

コメント