「資産形成を始めようとおもうけど、将来いくらかかるのかわからないな」

「急な出費が長期投資を妨げる原因になると言うけど、対策はあるのかな」

積立投資で長期投資の失敗する原因の1つに急な出費で投資信託を解約してしまうということが挙げられます。

生きていく中で、出産、転居、病気などの、急な出費が必要になるときはよくあるでしょう。

急な出費に対する備えがないことは長期投資にとっては最悪です。

定期的な入金ができなくなり、かなりの悪影響を引き起こすでしょう。

今回は、長期投資の失敗の原因にもなりうる、急な出費への対策と日頃からできる対処法を解説します。

この記事で学べることは?

- 急な出費が長期投資に影響することが学べる

- どのようなタイミングで急な出費が来るのか具体的に学べる

- 急な出費に対する日頃からできる対策が学べる

目次

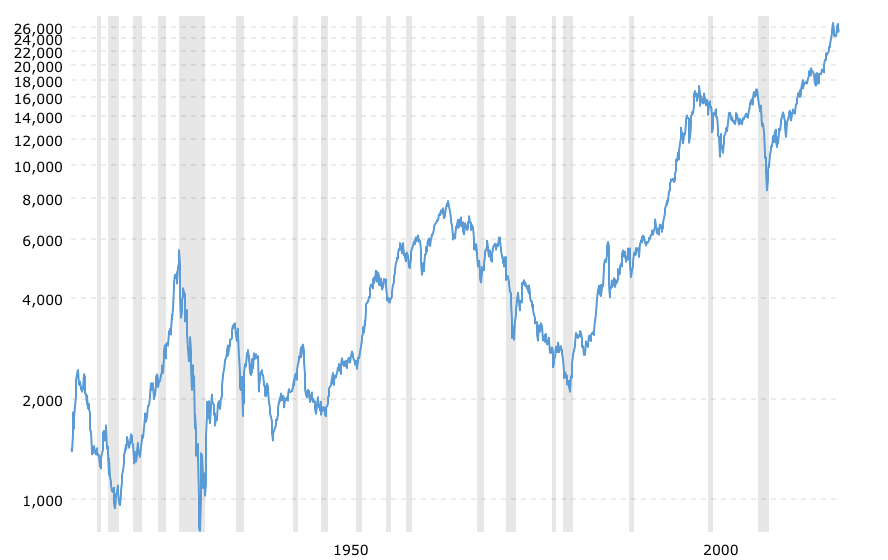

急な出費で運用資産を解約すると損をする

上記のグラフはダウ工業平均100年のヒストリカルチャートです。市場価格はサイクルして上がっているのがわかりますよね。

このグラフを念頭におきながら、急な出費がどのように長期投資に悪影響があるのかを解説します。

ドルコスト平均法での積立に影響が出る

急な出費により定期的な入金ができなくなった場合、ドルコスト平均法ができなくなります。

ドルコスト平均法とは、定期的に投資することにより、購入金額を平均化することです。

急な出費により、お金が足りなくなった場合、暴落した時に運用商品を買い増して、平均購入金額を下げれなくなります。

その結果、利益が出せる部分で出せなくなってしまうのです。

手数料や税金・損失確定で元本が減る

急な出費で定期的な入金ができなくなるだけならまだ良いですが、さらに最悪なのが運用資産を取り崩さないといけなくなるときです。

その場合、

- 手数料

- 税金

がかかることで、運用元金が減ることは避けれません。

損失も確定してしまう

さらに、損しているときに、運用商品を解約すれば、損が確定してしまいます。

損を確定させると、利益を取り戻すまでに、かなりの時間がかかるでしょう。

長期投資中に運用商品を解約するのは、長期投資をする目的でもある複利効果が得られない最悪の手段です。

はっきり言って、急な出費が原因で途中で運用商品を解約するなら投資しないほうがマシでしょう。

長期投資失敗対策として生活費2年分の貯金を確保しよう

支出計画の甘さが長期の資産運用の効果を妨げてしまいます。急な出費はいつ起こり、いくらくらい必要なのでしょうか?

急な出費はいつ起こる?

そのため、長期投資を考えている人は、あらかじめ急な出費に耐えられるだけの流動性資産を用意しておくと良いでしょう。

では、急な出費はいつ起こり、どの程度の流動性資産が必要なのでしょうか。

急な出費が起こる原因は、

- 住居費・転居

- 出産・教育・育児・結婚

- 失業・転職・事業の失敗

- 病気

- 金融資産の大損

と言ったものが挙げられます。

教育費系は、あらかじめ予想できるかもしれませんが、それ以外の原因をいつ起こるのか予想するのは困難でしょう。

特に、教育費で自己破産をする家庭も増えているので注意が必要ですね。

長期的な計画を立てれば将来足りないお金がわかる

急な出費対策にできることは、急な出費が起こることを事前に察知して準備をしておくことと、日頃からの節約です。

出産、教育、引越しなどを踏まえた、長期的なライフプランを立てれば、将来的にどのくらいのお金が必要なのかが計算できるでしょう。

小学校から私立の場合、教育費は2000万円以上するとも言われています。

マイホーム計画は、都心のマンションだとファミリータイプで5000万円くらいが相場です。

長期的な計画を立てれば、将来足りないお金がいくらなのか知れるのです。

貯金などのすぐに使える流動資産はいくら必要?

では、いくらほどの流動性資産があれば、急な出費に耐えられるのでしょうか?

大体生活費2年分と言われています。

給料ではなく、生活費です。家賃、光熱費、食費などの1ヶ月に生活するために使用するお金です。

生活費が1ヶ月に20万円の場合は、20万円×24ヶ月分なので、480万円ほどの流動性資産があれば良いでしょう。

長期投資失敗の原因への対策は早めに準備しよう

足りないお金が明確になったら節約をしましょう。

少しでも多くの余裕を作れば、急な出費に対応することができるようになります。

急な出費対策には2年分の生活費があればと言いました。

2年分の生活費をコツコツ貯めることが、急な出費に対する日頃からできる対策でしょう。

急な出費への対策におすすめなのが、節約です。

毎月の固定費を下げておけば、貯金できる金額も増えるので、コツコツとお金を貯めることができるでしょう。

- 住居費を抑える

- 食費を抑える

- 無駄な日用品を抑える

- 通信費を抑える

- 交通費を抑える

長期投資をする以外にも節約には大きな効果があります。

可処分所得が増えるというのは精神的な余裕にもつながるのです。

節約について詳しくは下記の記事をどうぞ。

投資をしながらも貯金を始める

投資をしながら貯金も始めましょう。

流動性資産を持っておくことは、投資においても非常に大きなメリットがあります。

大暴落をした時もチャンスです。流動性資産があれば、大量の運用商品を買い増しして利益を出すことも可能でしょう。

全額投資をするだけでなく、ある程度の生活資金として流動性資金を貯金しておけば、臨機応変に対応できるようになり、利益が出しやすくなるのです。

日常的な対策の後は入金力を高めて長期投資を成功させる

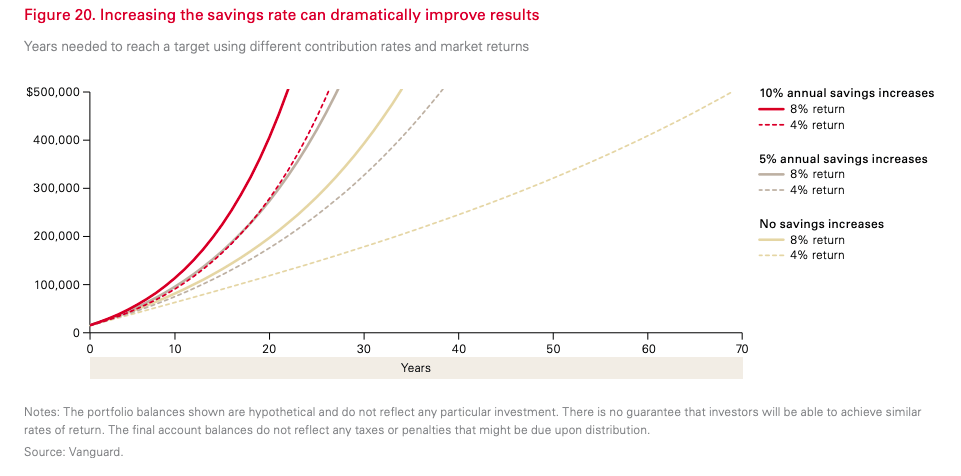

それでもお金が足りない場合は、株式売買で平均以上のリターンを稼ごうとするよりも、入金力を高めましょう。入金力を高める=年収を上げることです。

投資という本筋とは違うように思われるかもしれませんが、入金力が少し上がるだけでも、将来の資産残高は大きく変わってきます。

下記の図は積立額を増額した際の資産残高の比較グラフになります。

年間の積立額を5%増額することは、年利を2倍にすることと同様の効果があるのです。

年間の積立額を5%増額することは、年利を2倍にすることと同様の効果があるのです。

入金力についての詳しい説明は下記の記事でも行なっています。

長期投資の失敗に備えて、長期投資を継続しよう

急な支出に備えることで、長期投資を継続することができるでしょう。

急な支出に備える方法は、

- 計画を立てる

- 節約をする

- 年収を上げる(入金力を上げる)

長期投資を始める場合は、投資計画を立てましょう。投資計画の立て方下記の記事をご覧ください。

急な出費に備えた計画を立てて、長期投資の恩恵を思う存分得体ところですね。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?