「つみたてNISAを始めたいけど、何から取り組んでよいのかわからない」

「つみたてNISAをオトクに始める方法はないのかな?」

つみたてNISAで投資信託を始める人は多いでしょう。

しかし、つみたてNISAを始めるメリットやデメリットを知っておかなければ、つみたてNISAを始めてから後悔することが増えると思います。

実際に私はつみたてNISAで投資信託を開始しましたが、その後NISAに切り替えました。その理由は投資に関する知識が浅かったことと、つみたてNISAのデメリットについて理解していなかったからです。

今回は、つみたてどのように初めて良いかわからない人向けに、つみたてNISAのメリットやデメリット、はじめ方について解説します。

この記事で学べることは?

- つみたてNISAのメリットやデメリットが学べる

- つみたてNISAが初心者向きである理由が学べる

- つみたてNISAを損せずに始める方法が学べる

目次

つみたてNISAで投資信託を始めるメリット

つみたてNISAで投資信託を始めるメリットは、

- 運用益が非課税

- 購入時手数料が無料

という点です。

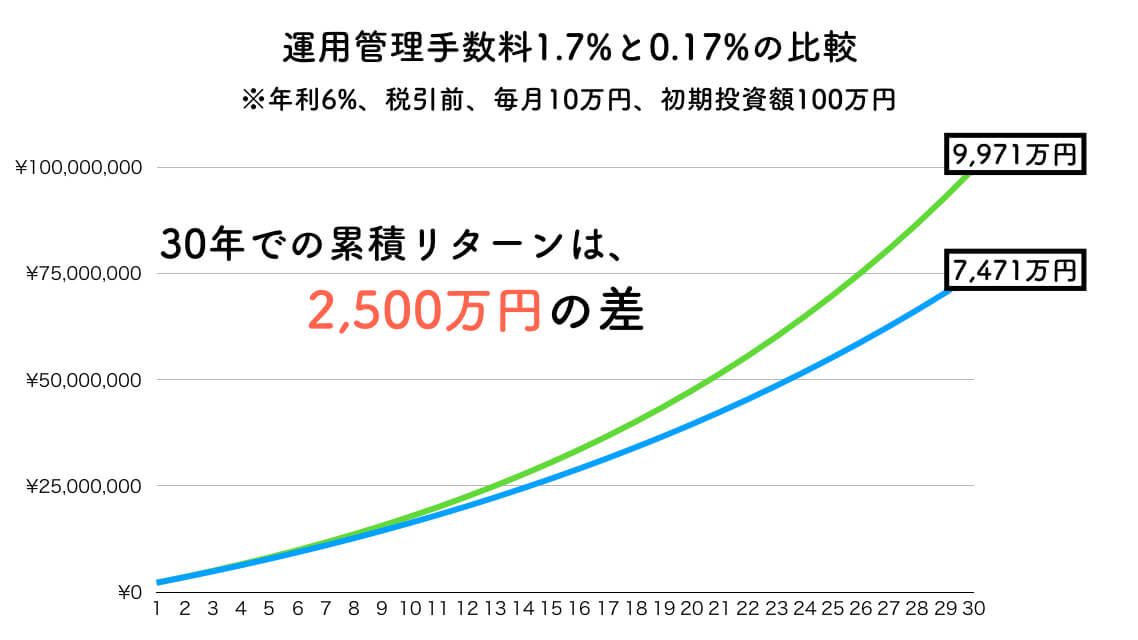

投資初心者の方にはわかりにくいと思いますが、投資信託で損をする理由の大部分はコストの選択ミスにあります。実際に運用管理費用が1%違うだけで、2500万円もの差がでることもあるのです。

つまり、保有コストが安いほうが投資信託で利益が出しやすいです。

さらに、つみたてNISAの場合は、政府が基準を設けており、その範囲内でしか証券会社は商品を設定できません。

保有コストにおける収益の違いなど、投資信託の選び方については下記の記事を御覧ください。

つみたてNISAで投資信託のデメリットは?

NISAとつみたてNISAの違い

一般NISAとつみたてNISAの違いは下記の通りです。

| 一般NISA | つみたてNISA | |

| 年間非課税枠 | 120万円 | 40万円 |

| 期間 | 5年 | 20年 |

| 累計非課税枠 | 600万円 | 800万円 |

| 投資商品 | 株・ETF・投資信託など多種多様にOK | 長期投資に適した投資信託(政府基準指定) |

| 投資可能期間 | 2014年~2023年 | 2018年~2037年 |

つみたてNISAは政府基準の投資信託のみが、投資対象になります。

政府が指定する基準は下記のとおりです。

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

- 顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

- 信託契約期間が無期限または20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

一般NISAについて詳しく知りたい方は下記の記事をどうぞ。

つみたてNISAは政府が指定した基準を満たす投資信託のみが投資対象

つみたてNISAをやっていて、不便だなと感じたのは、政府が指定した投資信託しか投資ができないということです。

投資を始めた時は、投資信託だけでOKと思っていたのですが、投資について勉強すればするほど、ETFに投資をしたくなった私。

非課税メリットを使おうとNISA口座で投資をしようと思っても、つみたてNISAでは対応していなかったため、泣く泣くつみたてNISAから一般NISAに切り替えました。

このように、投資をある程度勉強していき、自分のお金の余った分は投資に回そうと考えている場合、投資信託のみのつみたてNISAは柔軟性に乏しいのでデメリットと言えるでしょう。

投資初心者のまま、何も考えずにつみたて投資をしたい場合にはおすすめですが、投資に興味があり、ETF投資も検討している人は、ETF投資をするかを考えてから投資すると良いと思います。

毎月33,333円しか投資できない

つみたてNISAは毎年40万円しか積立ができません。そのため、毎月になおすと3万3333円しか投資ができないのです。

ただiDeCoもありまして、サラリーマンであれば、大体約2万円程度はiDeCoに投資ができるでしょう。そのため、毎月5万円位までは節税メリットが受けられる投資をすることが可能です。

しかし、最低5万円以上投資をしようと考えている場合、つみたてNISA+iDeCoだと非課税枠が足りなくなる可能性もあります。

コツコツと毎月5万円程度を老後に回していくなら良いですが、それ以上に投資をする人にとってはつみたてNISAはデメリットと言えるでしょう。

つみたてNISAの投資信託の結論「長期的な視点で投資する」

つみたてNISAのデメリットを見てきました。ただつみたてNISAは一般人が長期的にコツコツと投資をするために作られていることを考えると、あまりデメリットではないのかなとも思います。

というのも、つみたてNISAは、

- 最高で5万円投資をしたいと考えている

- 銘柄を選ぶのがめんどくさし、よくわからない

という方には政府基準である程度の投資信託が決められていますし、政府が定めた節税メリットも活用できるため、最高の投資法だからです。

「投資は損する可能性があるし、怪しい」と考えている人にとっては、NISAという制度自体が怪しく感じるかもしれません。

しかし、投資の勉強をして、節税メリットを正しく理解すれば、印象は180度変わるでしょう。

つみたてNISAで投資信託を行うのにおすすめの証券口座は?

つみたてNISAが投資初心者にとって制度的に素晴らしいことがわかったと思います。次に考えるべきことは、どこの証券口座を開設するのかということです。

投資初心者におすすめな証券口座の基準はポイントが還元されるネット証券

投資初心者は損に非常に敏感に反応します。そのため、損を極力防ぐ投資方法を工夫する必要があるでしょう。

そのためにおすすめなのが下記の2つの条件を満たすものです。

- ネット証券:運用管理手数料が安い投資信託が多い

- ポイント還元がある:はじめから利益が得られた状態で運用ができる

とくに、クレジットカード等で購入した際に、ポイントの還元がある投資信託ははじめから利益を得ている状態で投資をすることが可能です。

投資初心者はまず、クレジットカードで購入した際にポイントが還元される投資信託を選ぶと良いでしょう。

つみたてNISAの運用におすすめなのが楽天証券

なぜなら、クレジットカードで投資信託を購入すれば、楽天ポイントが1%付与されるからです。

ポイントが1%付与される問ことは、投資した瞬間に1%利益が出ていることと同じです。しかも楽天証券は溜まったポイントで投資信託が買えるので、複利での運用も可能だということになります。

毎月5万円までクレジットカードで購入できますので、500円が利益として手元にある状態から投資がスタートできます。つまり、5万円が500円損しない限りは投資で利益を得ている状態なのです。

投資初心者にとって、1%の投資利益は、極力損を防ぐ投資には不可欠です。そのため、楽天証券でのつみたてNISAを検討してみましょう。

ただし、iDeCoの場合は楽天証券でもクレジットカードで投資信託を購入することはできません。iDeCoの場合は、国民年金基金連合会との口座振替契約を締結した金融機関に限られているからです。

つみたてNISAにおすすめの投資信託は?

つみたてNISAにおすすめの証券口座はポイントが還元されるネット証券だと解説しましたが、次に気になるのが、おすすめの投資信託の商品ですよね。

下記に、おすすめの投資信託について解説してみました。

バランスファンドは入れ替えの必要がない

投資信託の種類のなかにバランスファンドというものがあります。

これは、株式・債権・不動産などの資産がバランスよく組み入れられているファンドであり、年に数回、自動でリバランスをしてくれます。

つまり、放ったらかしの投資が可能なのです。

バランスファンドでおすすめな投資信託は下記のとおりです。

- eMAXIS Slim バランス(8資産均等型)

- セゾン・バンガード・グローバルバランスファンド

- iFree 8資産バランス

いずれも楽天証券で購入が可能です。

ターゲット・イヤー・ファンド

人間は、年齢に応じてリスク許容度が変わっていきます。

働いている時は、損をしたところで生活が脅かされることがないので、リスクを負っても問題はないでしょう。

しかし、定年を迎えたら、損をしてしまったら、生活に影響がでてしまうため、リスクは極力負いたくないと考えるのが人間です。

年齢に応じてリスク許容度が変わるため、株式比率と債券比率を年齢に合わせて変えていく必要があります。意外に面倒くさい、リバランスを解決してくれるのが、このターゲット・イヤー・ファンドです。

バランスファンドでおすすめな投資信託は下記のとおりです。

- 楽天ターゲットイヤーシリーズ

- アライアンス・バーンスタイン・財産設計シリーズ

- フィデリティ・ターゲット・デート・ファンド(ベーシック)シリーズ

- 三井住友・DCターゲットイヤーファンドシリーズ

米国株インデックスに投資するファンド

暴落の歴史でも触れていますが、米国株は堅調に右肩上がりで推移しています。そのため、米国株のインデックスに投資するのは、非常に理にかなっている投資法と言えるでしょう。

米国株インデックスファンド投資におすすめの投資信託とは?

- 楽天・全米株式インデックス・ファンド

- eMAXISSlim先進国株式インデックス

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド

つみたてNISAで投資信託を始めよう

つみたてNISAで投資信託を始める上で知っておきたいことは下記の通りです。

- 手数料が無料で、非課税メリットあり

- 政府指定商品のみ投資可能

- 証券口座によって取り扱い商品が変わる

- 毎月33,333円までしか投資できない

- 長期投資が前提

つみたてNISAでの投資信託は投資初心者向けの投資方法です。

これから投資信託を始める方は、つみたてNISAで始めましょう。

以上、つみたてNISAで投資信託!実際のデメリットや注意点を解説しました。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?

コメント