「若者の年収が下がっているって本当」

「年収は上がっているのに、年収は低いってどういうこと?」

アメリカの年収は上がっていますが、日本の年収は横ばいです。

下記はOECD(経済協力開発機構)からデータを引用していますが、確かにアメリカの平均賃金は上がっています。

一方で日本の賃金は横ばいのままです。

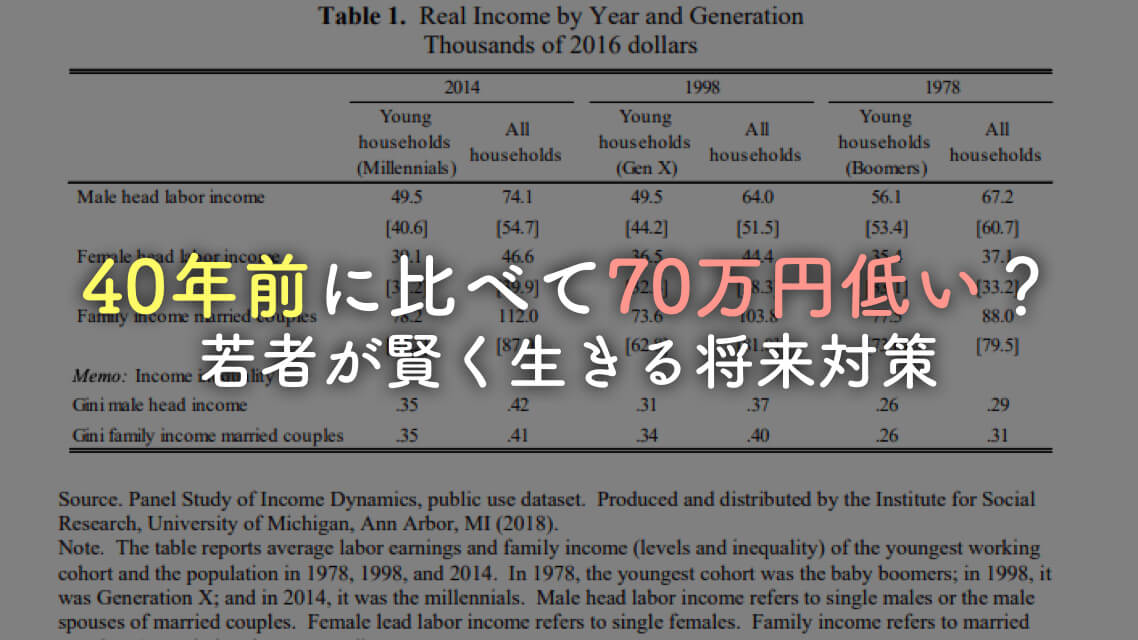

しかし実際には、FRBの研究によると、インフレの影響を加味して2016年のドルに換算した場合、若者の年収は40年前に比べて6,600ドルほど減っているのだそう。

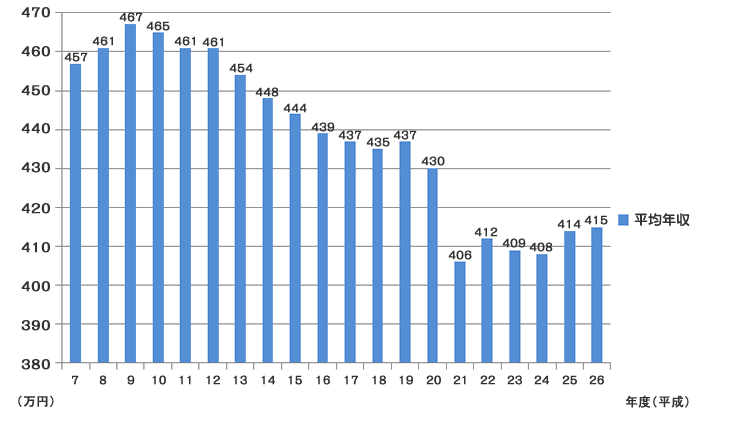

また、OECDの調査だけを見ると、日本の平均年収は横ばいです。しかし、日本の調査を見てみると、平成7年から比べると平均年収は52万円ほど減少しています。

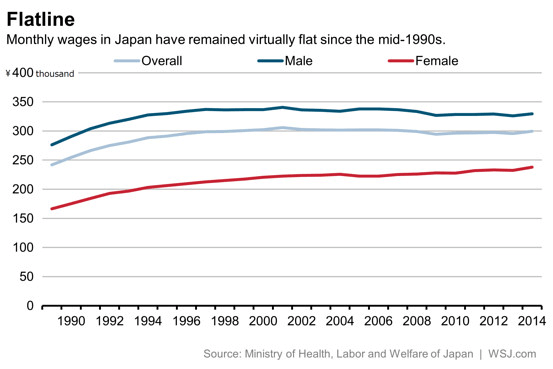

1990年から2000年にかけて、日本の収入は上がっていきましたが、2000年からは、男女ともに平均年収が横ばいで推移しています。

引用:Women Earn 72% as Much as Men, and Other Facts on Japan Wages

これからの日本の年収はどうなると思いますか?

残念ながらを、人口の構造やインフレ率などの観点から考えてみても、これからの日本の平均年収が上がっていくことは見込めないでしょう。

むしろ、外国人労働者の受け入れ、自動化による省人化により、安い労働力や自動化された機械との競争に晒されることになります。

その結果、日本の平均年収は下がる一方であり、格差も広がることが予想されます。

年収が下がっていく状態で何も対策を講じなければ、厳しい生活が待っています。

厳しい生活は自分だけではなく、将来の子供、両親の老後に影響を与えます。もはや自分一人の話ではないのです。

どうせなら、なんとかしたいですよね。

今回は若者の年収が下がっている実情と、年収が下がる時代でも問題なく過ごせる対策を解説します。

この記事で学べることは?

- 若者の年収が昔よりも低くなっている実情が学べる

- 年収が下がっている若者の具体的な対策が学べる

目次

若者の年収は昔よりも低くなっている!?

先程も解説したとおり若者の年収は実はかなり低くなっています。

年収では、約70万円ほど少なくなっているのです。

アメリカの1978年当時の若者よりも年収が73万円も少ない

アメリカでの比較についてFRBのデータがあります。

2016年のドル換算で考えた場合、2014年のミレニアル世代である20歳〜34歳と、1978年の20歳〜34歳の平均年収は、

- 1978年の20歳〜34歳の平均年収:56,100ドル(623万円)

- 2014年の20歳〜34歳の平均年収:49,500ドル(550万円)

そのため、現在の方が約73万円ほど少なくなっています。

日本では1997年と比べて約52万円少ない

アメリカの場合だから関係ないだろうっと思っているかもしれませんが、日本の場合も平均年収はかなり下がっています。

1997年と2014年の平均年収について比較してみると、

- 1997年の平均年収:467万円

- 2014年の平均年収:415万円

つまり、約52万円ほど平均年収が低くなっています。

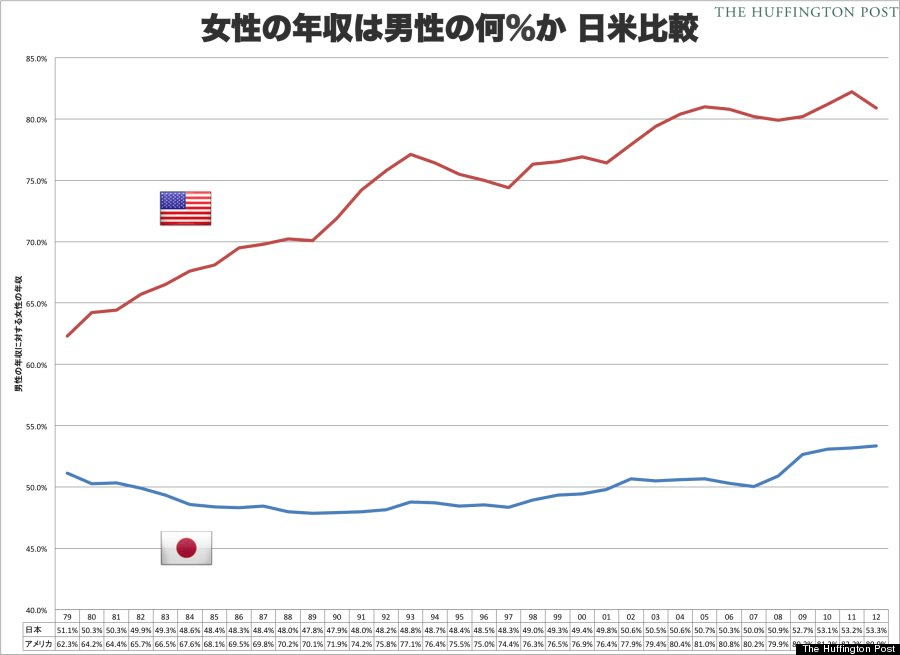

女性の平均年収は上がっている?日本は横ばい?

平均年収が下がっていることが強調されていますが、アメリカでは女性の平均年収は実は上がっています。

これは女性の年収と男性の年収の格差がなくなっていることの現れなのです。

しかし、日本の場合、男性と女性の年収の格差が埋まっていくことはなく、一定した数値で推移しています。

アメリカの若者の女性の平均年収は39万円ほど上昇

同じようにレポートによると、アメリカの女性の平均年収は39万円ほど上がっています。

- 1978年の20歳〜34歳の女性の平均年収:35,400ドル(393万円)

- 2014年の20歳〜34歳の女性の平均年収:39,100ドル(434万円)

日本では男性と女性の平均年収の差が大きい

ハフポストの記事よると、アメリカでは男女格差は埋まりつつあるのに対し、日本では男女格差はいまだ埋まっていません。

女性の平均年収は男性の50%程度だとも言われています。

ちなみに、日本でも女性の平均年収が上がっているとは言えますが、格差うまっていないのが現状です。

出産や育児などでキャリアが断絶しやすい女性の年収は上がっていかないというのが実情なのでしょう。

若者が共働きであれば負担がほとんど変わらないと言われているが…

アメリカの若者であれば、年収が下がった分だけ、夫婦共働きをすることで、足りない収入を補うことが可能でしょう。

しかし、日本の場合は共働きをしても、年収分を埋め合わせがなかなか出来ません。

出産や子育てに対するサポートが少なくなく、仕事中に託児するシステムが発達していない日本では、出産後にすぐに働くことも出来ず、年収が下がりやすくなります。

日本企業の場合、まだまだ役員に女性が就任するというのも、まだ少ないです。

そのため、若者の年収が下がってしまった場合、共働きをして足りないお金を埋め合わせることも十分にはできないでしょう。

共働きが一般的になっている現在なのに、共働きをしても生活が改善していかないのは、非常に悲しいですよね。

年収が下がっている若者の対策は?

年収が下がっている若者ですが、何も対策をしなければ、昔より苦しい生活は避けられません。

年収が下がっている若者ができることについて解説したいと思います。

生活費の節約して自由に使えるお金を増やす

生活の質を簡単に向上させるには、支出を下げることです。

年収を60万円上げることはかなり難しいですが、年間60万円支出を抑える方法はいくつかあります。

- 食費を節約する

- 通信費を節約する

- 無駄なものは購入しない

年収を上げる工夫をするのも良いでしょうが、まずは生活費を下げる工夫をしましょう。

特に、現代はお金を払わなくても楽しめるものが沢山あります。

- YouTube、Netflixなどでは多数のメディアを楽しむことが可能です

- スマホがあればデジカメにもなりますし、SNSで繋がり合うこともできます。

- メルカリを使えば中古品を安く購入することも可能でしょう。

支出を下げればその分だけ自由に使えるお金が増えます。

自由に使えるお金が増えれば、その分生活が豊かになるのです。

賃貸で住んでいる人は実家に帰って家賃を節約する

もしも、あなたが若くて結婚していない場合、実家に帰れば、かなり豊かになることは間違いないです。

賃貸で家賃が8万円かかっている人が実家に帰ることで毎月8万円が節約できます。年間で96万円の節約になります。

さらに食費、光熱費なども節約できることになります。そのため、追加で2万円くらい節約になる可能性もあるでしょう。

生活費の節約で年間60万円節約できれば、60万円+100万円で、年間約160万円ほどの節約です。

10年で1600万円もの節約ができます。

配当金が年間3%出るものに投資をすれば、58万円ほどの年収アップが見込めるのです。

このように実家に戻ることができれば圧倒的に生活が楽になります。

実家に戻れない人はシェアハウスを検討しても良いでしょう。割と安く住めることが多いです。

また、結婚してダブルインカムで一つの家に住むことを検討しても良いでしょう。

給料の賃金交渉で年収アップを測る

毎回の給料の査定がある場合は、思い切って賃金交渉をかけてみても良いでしょう。

賃金交渉のコツは、転職市場に詳しいヘッドハンターに、毎年自分ならどういったところに転職できるのか相談することでしょう。

転職するつもりがなくても、転職市場に自分の身を置いて、どの程度の年収のオファーがあるのかも考えてみたいところですよね。

そういったオファーベースであれば、会社の中でも年収交渉がしやすくなるでしょう。

転職+副業+投資

もしも年収交渉がうまくいかなかった場合、転職をしても良いでしょう。

会社のことが好きなら年収アップの交渉をしてみるべきですが、年収アップに応じてくれなければ転職を視野に入れましょう。

年収が上がれば、再度転職をする時も年収が上がりやすくなります。

また、転職がうまくできない場合であれば、副業をして年収を上げることも考えましょう。

実際にアメリカでは、約15%の人が将来のために副業しているというデータもあるのです。

さらに、投資をして配当金で年収を上げることも視野に入れましょう。

多くの金融資産がなければ、配当収入で生きていくことは難しいですが、それでも資産になることは確実ですからね。

若者の年収が下がっているからこそ賢く生きよう

年収が下がっている今の時代に何も対策を練らなければ、苦しい時代になることは確実です。

今の時代、いくらでも対策を練ることが可能です。

- 生活費を抑える

- 家賃を抑える

- 賃金交渉をする

- 転職・副業・投資をする

昔に比べて対策がしやすくなっている状況ですが、対策の仕方について具体的に教えてくれる人はそこまでいません。

そのため、自分で知識を身につけて賢く行動することが大切だと言うことでしょう。

最後まで読んでいただきありがとうございました!

理想の働き方を勝ち取る攻略法とは?

「年収を上げたい」「働き方を変えたい」と悩んでいるなら、転職市場と常にアクセスを持っておかなければ、理想の働き方を勝ち取ることができません。

特に大企業で働き残業などで消耗している方は、たとえ自分の年収に満足していても、他の求人や外資系などの職種まで幅広く知っておけば、企業と交渉する余地が分かり、待遇改善を考えるチャンスとなります。

理想の働き方、待遇改善は会社に任せず、自分の力で勝ち取る必要があるのです。

理想の働き方を勝ち取るためには、下記のような情報収集が大切でしょう。

- 年に1回エージェントと面談して自分の市場価値を知っておく

- 常に求人情報を閲覧しておく

そのため、幅広く転職エージェントに登録して、情報を収集しておくのがおすすめです。

- 市場価値診断ならMIIDAS(ミイダス)!で自分の適正年収を測定しよう!

![]()

- リクナビNEXTのグッドポイント診断を使えば簡単に転職活動の自己PR文章が作成できます

- 書類選考が進まない人は転職サイトDODAのエージェントに添削してもらいましょう

自分に適切な年収を知ろう!

自分の適切年収がどの程度なのかを知っておけば、現状の年収が高いか低いかの判断ができます。

自分の市場価値を知るMIIDASの年収測定をすれば、統計データから自分の社歴や能力でどの程度のオファーが来ているのかを知ることが可能です。

登録無しで無料でできるので、一度やって見るだけでも面白いでしょう。

履歴書を書く時の自己分析を無料で!良い点・悪い点を把握する

実際に履歴書を書く時に自己分析をするのってシンドいですよね。リクルートエージェントが提供しているグッドポイント診断であれば、登録すれば無料で有料級の自己分析ツールが使えます。

登録自体は無料なので、これから履歴書を書く人はグッドポイント診断を行ってみると良いでしょう。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?