「若い時からの投資がおすすめな理由って何?」

「若い時から投資をすると時間が有利ってどういうこと?」

金融庁の高齢社会における資産形成・管理というレポートの中で、初めて金融庁から個人の資産運用の指針について解説されました。

年金だけに頼るのではなく、個人でも対策をした方が良いというの内容です。

その中で、若い時の投資は「時間」があるので、老後に向けた資産形成をする上で大きなメリットになると解説されています。

事実、若い時は働いているので、給料という安定的な収入があります。

そのため、安定して積立投資できるのです。

さらに時間があれば、投資における複利効果を大きく出すことができます。

例えば、年利7%で毎月コツコツ投資をすれば、30年後には投資金額の3倍の資産が形成できるのです。

しかし、せっかく時間があるにもかかわらず、時間のメリットを最大限活かせる投資をしなければ、むしろマイナスに反転する可能性もあります。

今回は、若者が「時間」という最大のメリットを生かす投資方法について解説します。

- 若者の投資において時間が最大のメリットである理由が学べる

- 若くして投資をして富裕層を目指す方法が学べる

- 若者におすすめの投資対象と投資スタイルが学べる

若者の投資は「時間」が最大の武器

金融庁の「高齢社会における資産形成・管理」の報告書の中で、若者の投資について下記のように述べられていました。

現役期は、他の年代に比べて、老後に備えた準備のための「時間」を多く保有しており、これは老後に向けた資産を形成する点で、非常に大きなメリットである。

現役期とは、働いている世代のことであり、20代〜50代のことを指します。

金融庁のレポートによると、働いている世代が保有している「時間」が大きなメリットだと述べています。「時間」のメリットとは一体何なのでしょうか。

「時間」は複利効果を生み出す

投資において「時間」が最大のメリットである理由は「複利効果」にあります。

複利とは、元金に利息を加えた元利合計が新たな元金となり、継続的に運用されて元金が膨らんでいく効果のことを言います。

複利効果の説明として100万円を年利7%で複利効果で運用した場合を考えてみましょう。

- 100万円を年利7%で運用すれば、7万円の利息が付きます。

- 1万円の利息を100万円にプラスしたら107万円になります。

- 107万円を年利7%で運用したら、7.5万円の利息が付きます。

100万円を年利7%で運用したら年利7%でした。しかし、利息をプラスして新元金として運用したら、7.5万円と5000円も多く利息が付くのです。

それでは30年後になるとどうなるでしょうか?100万円の投資額は761万円になるのです。

これが複利効果なのです。

毎月5万円を年利7%で30年間の複利は元本3倍?

100万円を最初から投資することは不可能だと言う人もいるでしょう。

複利効果を出すのに、投資額はそこまで関係がありません。少額から投資をすることで複利効果を出す例を考えてみましょう。

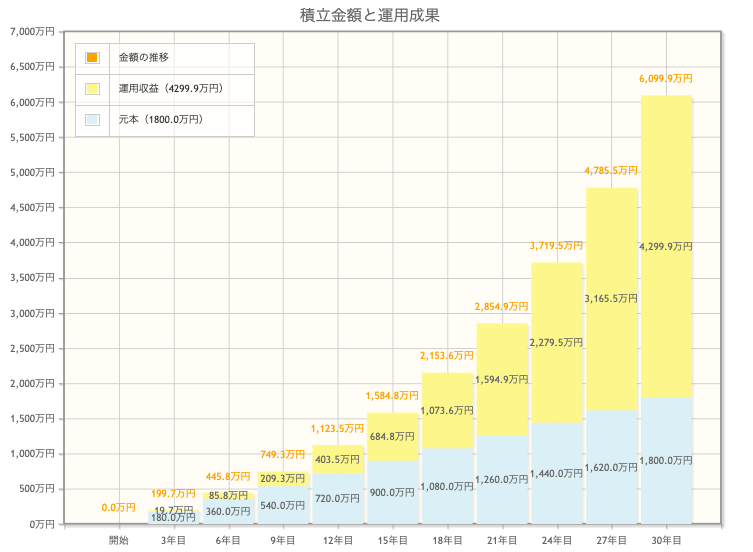

例えば、毎月5万円を年利7%で30年間運用した場合にはどうなるでしょうか?

下記はシミュレーションをした際のグラフになります。

30年後の元金、利息、合計額をまとめると下記になります。

- 30年後の累積投資額(元本):1800万円

- 30年後の累積運用収益(利息):4300万円

- 30年後の元利合計(合計額):6100万円

つまり、1800万円の元金が6100万円まで膨らむのです。

毎月5万円の投資で、単純に考えても元金の約3倍になるのです。時間は最強のメリットというわけですね。

若者は投資する前に年収を上げる

若者が少額でも投資をしたほうが良いのは間違いないです。

ただ、月給が安い若い時期に、無理に家計から5万円を投資し続けてしまったら、生活の質を下げることにつながります。

生活の質を下げすぎてしまうと、投資を継続したくなくなります。投資が継続できなければ、時間という最大のメリットを活用することができません。

そのため、若い内は少額の積み立て投資を継続させながらも、年収を上げる努力もしたほうが良いのです。

残念ながら、年収をあげようと会社で頑張っても日系企業の場合は年功序列の風潮が強すぎるため、頑張っても収入が上がらなかったりします。

年収を上げたい若者は、転職と副業で年収を上げることを試みた方が良いでしょう。

TOEICなどの資格を取得し、転職を有利にするのはもちろん、時間と体力があるうちに副業して収入源を増やせれば、年収をあげられるでしょう。

逆に若いうちから投資を頑張っても、投資額は微々たるものです。

そのため、若いうちは投資額を増やすことも頑張りましょう。

若者の早めの投資で富裕層を目指すなら?

20代・30代と若い時期から投資に取り組むことは時間という最大のメリットを活かせます。

若い時から投資をしてれいれば資産1億円を目指すことも夢ではないでしょう。

では、若者が富裕層を目指すための投資スタイルとは一体どういったものでしょうか?

富裕層から学ぶ資産割合は?

富裕層の資産割合を見てみると、75%のは金融商品に投資をしていることがわかります。

若者が時間というメリットを最大限活かすのであれば、リスク性の金融商品を資産割合に増やすと良いでしょう。

リスク性の金融商品とは、株式・債権・不動産などの元本が保証されていないものを言います。

富裕層の資産割合をみると特に多いのが、株式でして、自分の保有資産の約30%程度を株式にしている可能性が高いです。

債権や不動産は保有資産が多くなったら、リスク分散を目的として取り組めば良いと思いますので、若い人の当面の資産形成としては株式比率を多くしておくと良いのではないでしょうか。

富裕層の趣味はお金稼ぎ

若者が投資をしていき、富裕層を目指すならお金稼ぎを趣味にしましょう。

実際に資産50億円以上のお金持ちは、お金稼ぎを趣味としている傾向があります。

資産50億円以上を築いた億万長者(富裕層)の方々の趣味の中でお金稼ぎ系の趣味は下記のとおりです。

- 1位:ビジネス

- 4位:ファイナンス

- 8位:テクノロジー

- 10位:不動産

ビジネスはそのまんまお金稼ぎですし、ファイナンスもお金に関することですよね。

テクノロジーについて今後の投資機会を考えているというわけですし、不動産も投資に関することですよね。

となりの億万長者という億万長者を調査した本によると、億万長者とそれ以外の人では、資産運用に掛ける時間が2倍ほど違うそうです。

つまり、お金持ちはお金に関することが大好きなんですね。

若者が投資をして富裕層を目指すというのであれば、お金稼ぎを趣味にしたほうが良いでしょう。

若者はどのように投資すれば「時間」を最大限活かせるの?

若者が投資をすることで「時間」という最大のメリットを活かすことができるようになります。

しかし、投資対象を間違ってしまえば、時間という最大のメリットを活用することは愚か、逆にマイナスになる可能性があるでしょう。

もちろん、投資なので損をする可能性がありますが、できれば損は減らしたいですよね。

では、若者はどういった方法で投資をすれば「時間」を最大限活かすことができるのでしょうか。

NISA・iDeCoによる投資信託

損を減らす投資をするのであれば、税金には気をつけなければいけません。

投資は利益を確定したら20%程度の税金がかかってしまいます。つまり、利益を確定すればするほど、税金がかかるのは逃れられないわけです。

しかし、NISAやiDeCoを使えば、税金が課税されることなく資産形成できます。

私の場合はETF投資のためNISAを使っていますし、iDeCoで積み立て投資も行っています。

NISAもiDeCoもある程度の利益は非課税になりますし、iDeCoの場合は所得控除にもなるので、所得税が少しだけ還付されることにもなります。

iDeCoの場合は60歳まで引き出すのができないのが痛いですが、将来の年金のための積み立てであり、直近で使う予定のないお金のため問題ありません。

若者が投資を始めるのであればまずはNISAやiDeCoの導入から初めて見ると良いでしょう。

高配当ETFで配当金を稼ぐ

NISAやiDeCoなどの投資も良いのですが、口座のお金が増えていくだけでは投資はつまらないかなとも思います。

実際に投資信託だけを購入していた時は、証券口座のお金は増えていきますが、副収入的な感じがしなかったので、積み上がっている感じがしませんでした。

そこで、高配当ETFという上場している投資信託で分配金がでるものに投資を始めたら、これがおもしろい。

分配金が四半期に1回出ますが、分配金はお小遣いのように使うこともできますし、再投資してもよいのです。

分配金が出る際にNISAは非課税ですが、NISAでない場合は20%の税金が課せられてしまいます。

それでも、四半期に1回分配金がでるのは「積み上げてきたな…」と感動するので、投資を継続しやすいなと思います。実際に私は配当金があると継続できるタイプでした。

ETFには様々な銘柄がありますが、高配当ETFの具体的な銘柄としては、HDV・VYM・PFFあたりが王道としておすすめでしょう。

少量のオルタナティブ資産で攻める

「仮想通貨やFXなどで一攫千金を」と考える人もいるでしょう。

否定はしませんが、リスク許容度の範囲内で行うことをおすすめします。

というのも、「時間」という最大のメリットを活用するためには、持ち続けることが大切です。

そのため、リスクが高すぎるものだと、倒産や取引停止などになってしまったら、持ち続けることができずに「償還」といって強制的にお金担って戻ってきてしまうからです。

仮想通貨・FXなどで攻めた資産運用をしても良いでしょう。

ただ、富裕層の資産割合でもオルタナ資産は10%程度になっていました。そのため、個人的には資産割合の10%程度をリスク性の高い仮想通貨やFXに投資が限界かなと思います。

もちろん、人生を変えたいとか、一攫千金を夢見るのであれば、リスクが高い投資も必要でしょう。

それは、あなた自身のリスク許容度に合わせて行うと良いのかなと思います。

若者は若いうちから投資をしよう

若者が若いうちから投資をすることで「時間」というメリットを最大限活かすことができます。

- 若者には時間があり複利効果を最大化できる

- 若者は投資の前に年収を上げるのも大切

- 投資をするならリスクが高すぎるものは避けよう

しかし、若い時期というのは投資よりも、転職や副業をしたほうが年収が上がりやすかったりします。

そのため、投資だけをするのではなく、「年収を上げるにはどうするか?」という観点から投資についても考えられるようになると良いでしょう。

以上、若者の投資は「時間」で有利に?若者が効率的に資産形成する方法を解説しました。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?

コメント