「マイホームを購入しようか迷っている…」

「住宅ローンを借りても資産形成できるかな?」

マイホームを購入しようか、賃貸でいようか悩んでいる人ってかなり多くいます。

悩んでいる費用で多いのが老後費用です。

住宅を購入してしまうと、老後に向けた資産形成をする余裕がなくなるのではないかと悩んでいる人も多数います。

結論から言えば、住宅ローンの適切な借り入れ額で借りれば、マイホームを持っておくことは資産形成に有利です。

米国の富裕層を調査したデータなどを見ても、97%はマイホーム所有者でしたし、マイホームを購入している人の方が、金融資産の保有額が多い事実があります。

しかし、住宅ローンを借りすぎてしまうと、人生設計は崩壊します。返済に追われてしまい、一向に資産形成ができなくなるのです。

今回は、住宅ローンの適正借入額について解説します。

この記事で学べることは?

- ムリな住宅ローンで人生設計が崩壊することが学べる

- ムリな住宅ローンを組んでしまう原因が学べる

- 住宅ローンの適切な借入額と理由が学べる

ムリな住宅ローンは人生設計を崩してしまう

将来の年金受給額が減るという資産も出され、社会保障も悪くなっていくことを考えると、これからの日本は老後資金を自分で用意する時代になったとも言えるでしょう。

また、昔のように人口は増えていかない時代です。

そのため、ムリな住宅ローンを組んで持ち家を購入しても、購入する場所によっては不動産価格が上がっていかない可能性もあるため、最悪な場合に不動産を手放したとしてもローンだけ残る可能性もあるのです。

年収に合わないムリな住宅ローンを組むと、年収に対する返済の比率が20%を超える可能性があります。

世帯年収が700万円の人が30%の返済比率で計算した場合、額面での返済比率は45%程度になり、貯金や未来の資産形成のためにお金を回す余裕がなくなります。

ムリな住宅ローンは人生設計を崩してしまいます。年収に見合った住宅ローンを無理なく借りたいところですね。

ムリな住宅ローンを組んでしまう原因は?

老後費用を自分で用意する時代に変わり、ムリな住宅ローンは人生設計を狂わせてしまう可能性もあります。

しかし、いまだにムリな住宅ローンを組んでしまう人は多々います。

その理由は下記のとおりです。

- 年収の何倍を借りればよいのか?という話には多くの諸説があるから

- 住宅ローンを限界まで借りようとしてしまう

それぞれ解説していきましょう。

年収の何倍借りればよいのか?という話に多くの諸説がある

住宅金融支援機構のデータを調べてみると、新築の物件を購入している人は約6.8倍の年収倍率の住宅ローンを借りています。

この年収倍率だけ見れば約6.8倍の住宅ローンを借りるのが正解のように見えますが、はたして正しいのでしょうか?

気になって、住宅ローンの年収倍率について調べてみたら、数多くの諸説があって驚きです。

なかには年収の7倍までOKと言ったものがあれば、ここまでの年収であれば5倍までが良いという話まであります。

はっきり言ってしまえば、「年収の何倍まで借りればよいのか?」という問題は、「自分で考えろ」というのが正解です。なぜなら、人によって人生の生き方は異なるからです。

例えば、都心のマンションを売ること前提で購入する場合には年収の5倍まででも問題はないでしょう。

しかし、永住することを目的に購入する場合は、老後資金は毎月どの程度積み立てたいのか?という点から考える必要が出てきます。

諸説があるときに非常に厄介なのが、すてきな家を見つけたときです。

老後資金を積み立てる人にとっては、絶対に買っては行けない金額にも関わらず「このサイトには年収の○倍まで購入しても良いと書いてあるから大丈夫だろう」と考えてしまい、人生設計を狂わせることになるからです。

諸説がたくさんあることにより、人生設計を狂わせるほどの住宅ローンを購入する人も多くいます。気を付けましょう。

住宅ローンを限界ギリギリまで借りようとする

限界ギリギリまで住宅ローンを借りないと損だなと考えるのも、人生設計を狂わせるほどの住宅ローンを借りてしまう原因になります。

実際に、銀行に審査を出しに行くと、大手企業や公務員で勤めている方は年収の8倍まで借りれることもあります。

年収の8倍借りてしまうと手取り額と返済の比率を計算すると約50%を超えることもあります。

世帯年収が700万円であれば、5600万円までを住宅ローンで借りれることになるのです。

都心でも、割と良い地域に良い物件を購入できるので、「人生が変わる!」と考えてしまうこともあるでしょう。

しかし、その実、返済比率が50%を超えるため、手取りが500万円のうちの250万円ほどは住宅ローンの返済になります。

返済に追われた結果、まったく贅沢できない日々が35年ほど続き、違った意味で人生が変わるのです。

住宅ローンを限界ギリギリまで借りないと損だという考えは捨てましょう。

限界ギリギリまで住宅ローンを借りると、人生が逆の意味で変わってしまいますからね。

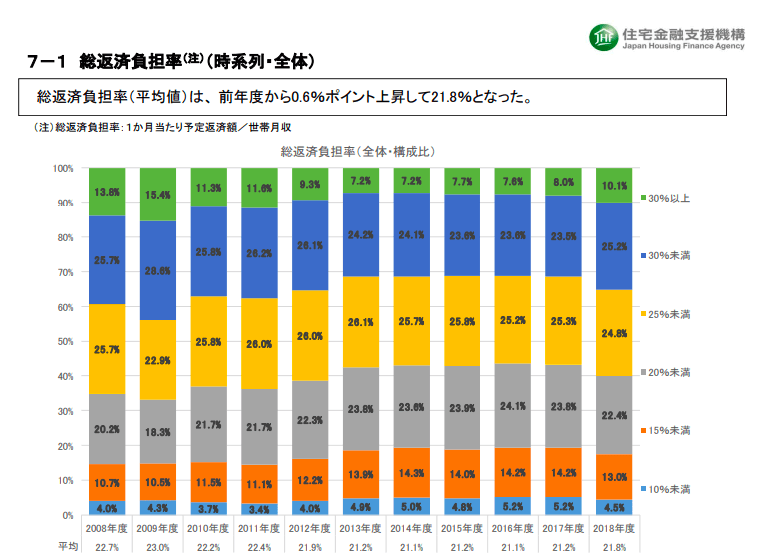

ちなみに、住宅ローンの返済比率の平均は21%です。それでも50%以上の人は総返済負担率は25%以上ということになるので、かなり多くの人が1/4を返済に回していることがわかります。

老後費用が心配な人は住宅ローンを何倍まで借りればよい?

では、実際に老後費用が心配な人はどの程度の住宅ローンを借りれば良いのでしょうか?

私が思うに、住宅ローンの年収倍率は下記の通りが適正だと考えます。

- 富裕層を目指す人:年収の2倍まで

- 都心に住んでいる人:年収の5倍か、売却を狙うなら7倍まで

- 地方に住んでいる人:年収の2倍までで、投資に回す

富裕層になりたければ住宅ローンは年収の2倍までに抑える

富裕層という資産1億円を目指す場合は、年収2倍までに住宅ローンを抑えた方が良いでしょう。

これは、富裕層を調査した論文である「となりの億万長者」という本の記載から引用しています。

米国の億万長者を調査した論文を本にした富裕層を目指したい人の必読書である「となりの億万長者」によると、米国の富裕層の97%は持ち家に住んでいるというデータがあります。さらに、住宅ローンについては、世帯年収の2倍程度までしか借りない方がよい。つまり、世帯年収が700万円なら、1400万円を住宅ローンにして、他は頭金等で支払うということになります。

当然ですが、住宅ローンが少なければ少ないほど、余剰資金ができます。その結果、投資に回せる金額が増えるでしょう。

富裕層は資産1億円ですので、極力住宅ローンで借りる金額を少なくして、投資に回したほうが良いというわけです。

都心の場合は年収の5倍が限界だが・・・売却という選択も

しかしながら、年収の2倍までしか住宅ローンが借りれないという縛りがあった場合、都心で家を購入するのは難しいでしょう。

世帯年収700万円の人であれば、1400万円しか住宅ローン借りれないことになり、3000万円の不動産を購入するにも頭金1600万円程度必要です。これは難しいですよね。

都心で、車を購入しない前提であるならば、年収の5倍までに広げて考えてみましょう。

年収の5倍になれば、世帯年収700万円の人も3500万円まで借りれることになります。頭金を用意すれば4500万円程度の物件を購入できます。

一等地にはなりませんし、築年数も古くなってしまいますが、都心に住むことが可能なのです。

また、東京の一等地の不動産価格がまだまだ上がるという人は、住宅ローンを7倍まで引き上げて立地の良いマンションを購入するのもありでしょう。

世帯年収900万円であれば6300万円まで借りれるため、7000万円までのマンションも射程距離です。

タワーマンションを購入して、資産価値が上がった場合、5年後に売却をして利益が埋めれば、実質無料で住めたことにも繋がります。

資産運用としての自宅投資というスタイルですが、ある程度の年収がある共働きサラリーマンであれば、このスタイルも悪くないと思います。

ただし、個人的には手取り額と比べた返済比率は20%を目安にしておいた方が無難だとも思っています。返済比率が20%程度であれば、世帯手取り月収が50万円だった場合でも10万円程度の返済で済むため、そこまで生活費が圧迫されないからです。

地方の場合は年収の2倍で考えよう「余剰資金は投資に回そう」

一方で土地も安く、不動産価格もあがっていかない地方の場合は、どの程度の住宅ローンを組むべきでしょうか?

もしも地方の度合いによりますが、私が地方に住む場合には年収の2倍以上の住宅ローンは組まないでしょう。

余った金額はすべて投資に回し、配当金を得ます。

また、地方の場合は車を購入したり、ガソリン代がかかったりもするため、年収の2倍以上の住宅ローンであっても、住むために使うコストは年収3倍の住宅ローンを借りたのと同じことになりかねません。

地方の場合は、車などのコストも考えると、住宅ローンの手取り月額との返済比率は10%までを目安にすると良いでしょう。

余剰金は投資に回したり、事業に取り組むことで、副収入構築に努めます。

住宅ローン何倍まで借りれば良いのかまとめ

住宅ローンを何倍まで借りればよいのかは残念ながら、

その人の人生設計に依存するところが強いです。

しかし、住宅ローンの適正な借り入れ金額を知らなければ、住宅ローンを借りすぎてしまい、破滅する可能性もあるのです。

住宅ローンに適正な借り入れ金額についてまとめると下記のとおりです。

- 住宅ローンの借りすぎで人生設計が崩壊する

- 大手・公務員なら年収の8倍まで借りれてしまう

- 富裕層を目指すなら年収の2倍まで

- 都心は年収の5倍か、売却を狙うなら7倍まで

- 地方は年収の2倍までで、投資に回す

以上、老後費用が心配な人の住宅ローンの借入額【都心5倍・地方2倍】を解説しました。

最後まで読んでいただきありがとうございました。

>>【節約しないと大損してるよ?】

ちょっと節約の知識を知るだけで、毎月の生活を最低でも1万円以上節約が可能?

1年で12万円。10年で120万円になる節約の知識を解説中!

20代から知っておきたい節約術の記事一覧は下記になります!

コメント