「持ち家が良いのかな?それとも賃貸が良いのかな?」

「持ち家と賃貸はコスト的に変わらないというけど本当なの?」

持ち家が良いかは賃貸が良いかは、条件によってかなり変わってきます。そのため、一般論的に語ることはできません。

金銭的な面で比べると、賃貸のほうが有利とする人が多いのは事実です。

しかし、立地等々を考えていくと、持ち家の方が広くて立地も良い家に住めることも多いのです。

また、富裕層を目指すサラリーマンの場合は持ち家の方が金融資産保有額が多いという事実も見過ごせません。

今回は、資産1億円以上を目指す富裕層サラリーマンは持ち家か賃貸かについて解説します。

この記事で学べることは?

- 持ち家か賃貸かはどんな条件だとどちらが良いのかが学べる

- 富裕層を目指すサラリーマンは持ち家と賃貸どちらが良いのか学べる

- 持ち家と賃貸が同じ支払いの場合の設備や立地の違いが学べる

目次

前提:持ち家か賃貸かは条件によってかなり異なる

大変申し訳ないですが、持ち家か賃貸かを一般的に語ることはできません。

検索して出てくる情報には持ち家と賃貸を金銭的な面でしか比べていませんが、金銭的な面でも売却をするのか、どの場所の物件を購入するのかによって、将来的にうれるかどうかも変わってきます。

両親の介護や、子育てを考えたときにも賃貸にするか持ち家にするかは全く異なってくるでしょう。

それでは、どのような条件によって、持ち家か賃貸かは変わってくるのでしょうか?

購入する物件による

購入する物件が値下がりするようであれば、持ち家を持っていたとしても、売却できない可能性もあります。

購入する物件が値上がりすらば、購入してから住み、後で売却すれば、得する可能性も高いのです。

タワーマンションを購入して住んでいた人は、最近のタワーマンションの需要が高いので、住み替える際には数千万円の利益が出る人もいる状況です。

マンション投資でも、都内某所の物件で数年間保有した後に売却しても、購入時と同じ価格で売れていると言います。つまり、家賃代がプラスな訳です。

逆に、住替えを検討していても物件が売れなくて困っている人もいます。

ここらへんは、購入を検討している人がどこの物件を購入するのかによるでしょう。

転勤などによる引っ越しの有無

人生計画によっては、転居などにより住み替えざるを得ない場合は、賃貸のほうが良い可能性もあります。

銀行などで意外に多いのが、持ち家を保有した年に転勤を命じられる人です。

せっかく持ち家を購入したのに引っ越しせざるを得なくなり、泣く泣く持ち家を貸出たりするケースもあるのです。

将来的な子供の数

また、子供の数がまだ決まっていない場合、部屋数が足りなくなったら引っ越ししないといけなくなります。

子供の数もコントロールできる場合は最初から持ち家に住んだほうが得のケースもあるのです。

両親の介護・子供の子育て

子育てのことを考えると、奥さん側の両親とは近くに住めた方が良いでしょう。夫婦共働きが当たり前ですから、夫婦ともに子育てをする余裕がない状況でも、いざとなれば両親に頼れるのは非常に心強いです。

また、両親の介護のことを考えると、なるべく近くに住めた方が良い場合もあります。

本当に人生計画によって、持ち家にするか賃貸にするかは非常に悩ましいところなのです。

賃貸は将来借りれないリスク

賃貸のリスクで一番顕著なのは、将来借りれない可能性があることでしょう。

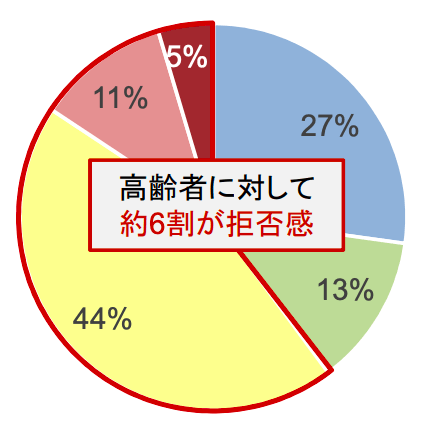

平成26年度の日本賃貸住宅管理協会の実態調査報告書の調査によると、大家さんの内6割は高齢者に貸し出すのに拒否感があるとのことです。

引用:家賃債務保証の現状

同調査によると、70際になってくると、高齢者の約半数の割合で審査落ち・審査落ちが散見という結果になっています。

審査落ちの最大の理由は「家賃が支払えない可能性を考慮して」ということです。

つまり、将来的にしっかりとした収入があれば、老後も審査に通りやすくなるかもしれません。

老後は絶対に借りれないとは言い切れませんが、賃貸住宅に住み続けることが難しくなるのは事実です。

結論:一概に持ち家と賃貸はどちらが得かは言えない

他にも、人口減少に寄って家賃が下がるとか、いろいろな点を加味して考えると、持ち家と賃貸はどちらがお得なのかを判断することって非常に難しいことがわかります。

人によって得か損なのかは変わってきますので、持ち家と賃貸はどちらのほうが良いのか?という論点はある意味では不毛と言えるでしょう。

持ち家と賃貸は富裕層を目指すサラリーマンには重要

持ち家か賃貸かは不毛とはいえ、資産1億円の富裕層を目指すスーパーサラリーマンにとっては非常に重要な問題です。

個人事業主の場合は住宅ローンが通らない人も多いため、問題になることが少ないですが、サラリーマンから富裕層を目指す人には、住宅ローンを活用してでも持ち家にしたほうが良いのかは非常に悩ましいところかなと思います。

うまく活用すれば、住居費をかなり安くできるかもしれません。

ということで、持ち家と賃貸のコストについて、比べてみたいと思います。

持ち家と賃貸でかかる費用とは?

持ち家でかかる費用は下記の通りです。

- 購入した時にかかる費用:登録免許税、手数料、保険料、引っ越し費用

- 購入したら毎月かかる税金:固定資産税・都市計画税

- 購入したら加入する保険代

- 購入した後でかかるリフォーム代

このような費用を考えると、持ち家よりも賃貸のほうがコストが安いと言っているものも多いのです。

では賃貸にかかる費用はどうかというと、賃貸にかかる費用は下記のとおりです

- 入居時にかかるもの:引越し費用・敷金礼金・保険代

- 入居してからかかるもの:家賃

- 入居を継続してかかるもの:更新料・保険代

このように、賃貸のほうが費用が少ないように見えます。

では、ここで不動産を通している大家さんの気持ちを考えてみましょう。

不動産を投資している大家さんは、どのように家賃を決めているのでしょうか?

私が大家さんだったら、自分の資産を人に貸して損はしたくありません。慈善事業でもボランティアでもないので、しっかりと利益を取りたい訳です。

つまり、「大家さんが利益を出すレベルで家賃が設定されている」のが当然でしょう。

そう考えると、家賃には、持ち家で含まれる全ての料金が含まれていると考えたほうが良いでしょう。さらに、不動産投資のためのローンの利率分も含まれていると考えてると、かなり不利なのではないでしょうか?

このように、自分の頭で冷静に考えればわかることですが、賃貸の方がコストが安いと言われつつも、実は賃貸の方が高くつく可能性が高いのです。

賃貸よりも持ち家のほうが金融資産保有額が大きい

持ち家と賃貸を家のコストではなく、持ち家と賃貸に住む人で比べてみましょう。

金融資産の保有額とを調査していくと、持ち家と賃貸の資産保有額の実態が浮き彫りになってきます。

「家計の金融行動に関する世論調査」[二人以上世帯調査] によると、持ち家を持っている人と賃貸で暮らしている人を比べると、将来的な金融資産の保有額には700万円程度の差がありました。

持ち家を持っている人と持ち家を持っていない人における金融資産の平均値と中央値を比較すると、およそ700万円ほども違いがありました。

▼金融資産を持っていない人の持ち家あるなしの金融資産の比較

| 平均 | 中央値 | |

|---|---|---|

| 持ち家あり | 1617万円 | 800万円 |

| 非持ち家 | 884万円 | 220万円 |

これも、疑問に思いますよね。なぜ、賃貸に住んでいる人はコストがやすいはずなのに、資産保有額が少ないのでしょうか?

調査対象者の過去一年間の家庭の手取り収入は平均519万円です。そのため、年収が高いから家が購入できたということも無いでしょう。

持ち家を持つ人のほうが資産を保有する可能性が高いのです。

富裕層の97%は持ち家を持つ確率が高い

ちなみに、米国の億万長者を調査した論文を本にした富裕層を目指したい人の必読書である「となりの億万長者」によると、米国の富裕層の97%は持ち家に住んでいるというデータがあります。

さらに、住宅ローンについては、世帯年収の2倍程度までしか借りない方がよい。つまり、世帯年収が700万円なら、1400万円を住宅ローンにして、他は頭金等で支払うということになります。

しかし、都心に住む人は2500万円では家をたてることは難しいでしょう。

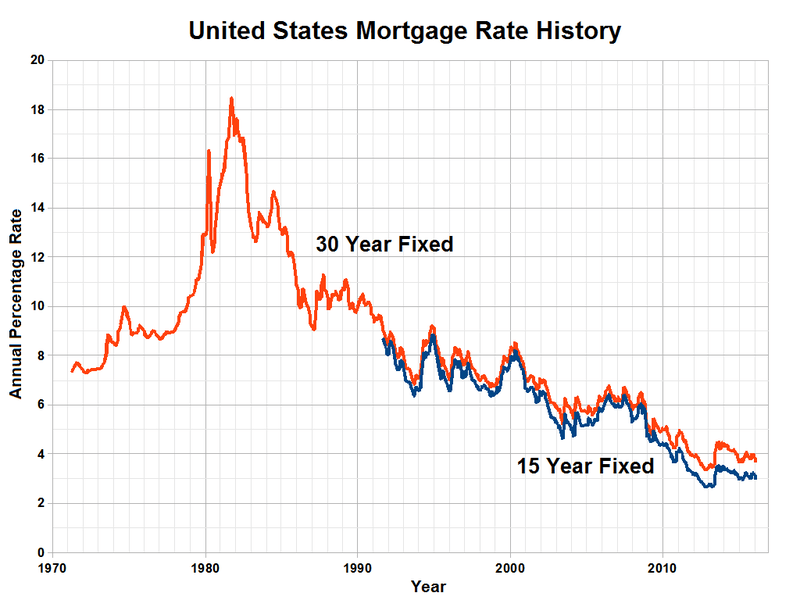

調べてみると、アメリカの住宅ローンの金利は日本と比較するとかなり高金利です。

「となりの億万長者」の調査がいつのデータなのかわかりませんが、仮に1997年に出版された時点で考えても、約8%の金利ということになります。

一方で、2019年のフラット35は約1.29%です。

つまり、約8倍も金利差があるということになるのです。

借り入れ額の資産を1.29%と8%で35年間毎月10万円を返済額としてシミュレーションしてみました。

1997年のアメリカの住宅ローン金利である8%の場合は下記になります。

毎月返済額は10万円で、元金は1400万円。頭金を600万円入れれば2000万円の家が購入できるレベルです。

一方で2019年の日本の固定金利である1.29%の場合は下記になります。

元金3500万円までいけるので、頭金500万円ほど入れれば4000万円ほどの家が購入できるでしょう。

富裕層に入りたいサラリーマンは世帯年収の5倍以下の家を購入しよう

となりの億万長者が発売した時代である1997年のアメリカでは年収の2倍の家でないと、住宅ローンの返済に負われて資産形成などできませんでした。

しかし、2019年のマイナス金利の日本であれば、どうやら年収の5倍までの家であれば、1997年当時のアメリカの1400万円のローンで購入した家と返済額が同じになります。

つまり、年収5倍以下で購入すれば富裕層になれる可能性があるのでしょう。

とはいえ、富裕層になるには毎月の支払いが少なくなればなるほど、投資に回せるため得をすることになります。

無理に高い家を購入するのは控えた方が良いということですね。

実際に持ち家と賃貸では持ち家の方が設備が豪華?

富裕層になりたいサラリーマンは年収の5倍以下の家の購入が望ましいという話をしました。ですが、やはり賃貸のほうが良いのではないか?と考える人もいるでしょう。

そこで、実際に東京都に勤務する人が家の購入をシミュレートしてみました。

家族4名で3LDKに住むと仮定して、毎月支払い額を10万円とし、

- 新築

- 駅から通える範囲(徒歩10分圏内)

- 毎月の支払額は10万円

で比べてみました。

東京都墨田区で比較してみた

東京都の中で4000万円以下の戸建てを探して唯一検索できたのが墨田区でした。

なので墨田区にて、持ち家と賃貸を比較してみました。

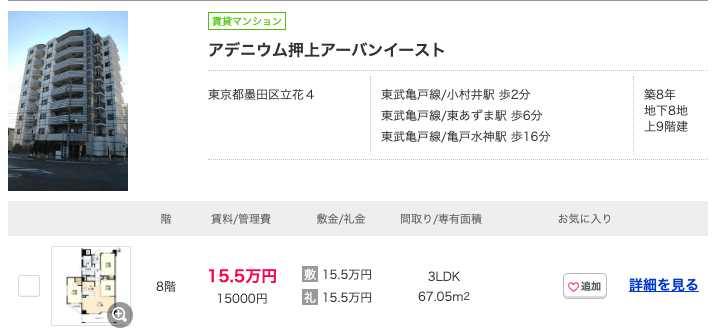

賃貸の場合

家賃10万円で賃貸住宅を検索してみたところ、残念ながら見つけることができませんでした。

10万円以上で築年数10年以下で調べると下記のマンションがヒットしました。

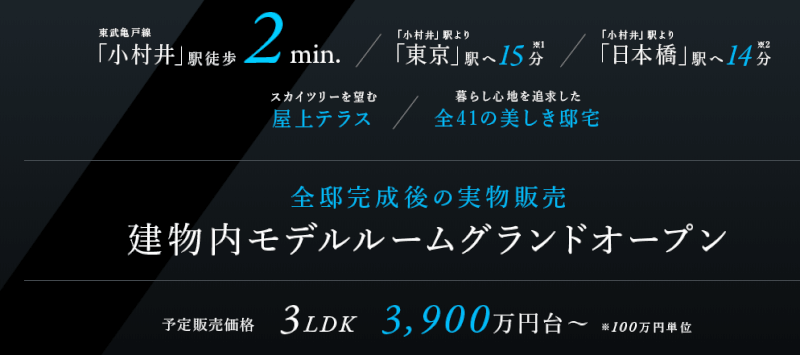

持ち家の場合(マンション)

上のマンションと同じ形態のマンションが販売される予定のようでした。

約3800万円台からとでています。

公式HPには3800万円からの記載もあり。

賃貸とマンション購入を比べても固定資産税などを考えても、毎月の支払額が3万円程度は変わってくることになるのでしょう。

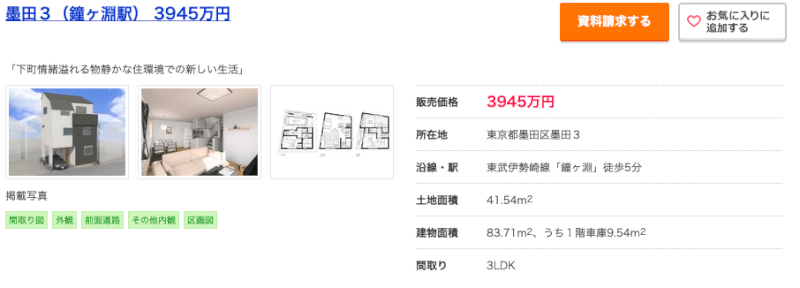

持ち家の場合(戸建て)

毎月返済額が10万円の場合は頭金も含めると4000万円の家の購入が可能でしょう。

縦長の家になりますが、なんとか東京都の23区内で1つ見つけることができました。

それでも東京都内に4000万円で家が持てるのはスゴイですよね。

住み続ければ住み続けるほど得をする

東京都世田谷区の家を見てみましたが、賃貸と持ち家ではどちらが得かは人生計画によることがよく分かります。

持ち家は住み続ければ住み続けるほど得をします。

35年以降も住む場合には、毎月10万円の支払い額がなくなりますので、その分だけ家計に余裕がでるのです。

35年である65歳でローンが完済し終わったら、25年間生きることになりますので、賃貸に比べると3000万円ほどが浮く計算になります。

そこから家の維持にかかる、固定資産税が年間20万円の場合は、25年で500万円くらいであり、リフォーム代も700万円程度だとすると、1800万円程度は浮く計算になります。

富裕層を目指すなら年収の5倍以下のローンの持ち家を検討しよう

持ち家か賃貸かという議論がありますが、どちらが得というのは不毛です。

なぜなら、持ち家か賃貸かという話は、人生計画によって得か損かが大きく変わってしまうからです。

- 35年を超えても生活し続ける:持ち家の方が得

- 土地の値段が上がる地域に住んでいる:持ち家の方が得

- 引っ越しをする予定である:賃貸の方が得

ただ、もしもサラリーマンでも富裕層となり資産1億円を築きたいという場合には、持ち家を検討してもよいかもしれません。

- 持ち家保有者の方が金融資産が多い

- 持ち家を購入するなら年収の5倍以下のローンにする

上記のことを守れば、持ち家を購入しても資産形成に回すお金を十分に確保することが可能でしょう。

富裕層になりたいなら持ち家を検討してみてはいかがでしょうか。

以上、【持ち家と賃貸】富裕層を目指すサラリーマンはどちらを選ぶべき?を解説しました。

最後まで読んでいただきありがとうございました。

>>【節約しないと大損してるよ?】

ちょっと節約の知識を知るだけで、毎月の生活を最低でも1万円以上節約が可能?

1年で12万円。10年で120万円になる節約の知識を解説中!

20代から知っておきたい節約術の記事一覧は下記になります!

コメント