「アメリカの株やETFに投資をしているけど、確定申告しないで良いのかな?」

「外国税額控除って聞いたことあるけど、やり方ってどうやるの?」

米国株投資をしている人は意外に多いと思いますが、知らない人も多いのが外国税額控除について。

自分は源泉徴収だから確定申告不要!と考えている場合、あなたの配当金は毎年10%ほど余分に税金を払っている可能性があります。

毎年10%も余分に払っている場合、あなたの配当金の税金は約30%…かなりの金額を失っていることになるのです。

今回は米国株投資家や米国ETFを投資する方こそ知っておきたい外国税額控除の詳細とやり方について解説します。

この記事で学べることは?

- 外国税額控除の使用可能な場合と使用不可能な場合が学べる

- 外国税額控除と他の控除の併用はどのくらいまで可能なのか学べる

- 外国税額控除の確定申告のやり方が学べる

目次

米国株式やETFの配当金には外国税額控除が使用可能

外国税額控除は、外国の租税と日本国内での課税により、二重で税金が掛かっているのを取り戻す制度です。

米国株・米国株ETFの税金は確定申告しないと30%も引かれてしまう

配当金の場合、外国の租税で10%、日本の源泉徴収ありの特定口座の場合、20%の税金を支払っているという計算になります。

そのため、外国税額控除を使わない場合は、30%もの税金を取られてしまうのです。

配当金が年間で100万円ある人であれば、30万円ほども税金で取られているという計算になります。

以前の記事で投資商品はコストと税金を考えるべきだと記載しましたが、運用利益の10%も多く取られるのは結構な痛手ですよね。

所得が低ければ外国税額控除で全てが取り返せる訳では無い

外国税額控除注意しなければいけないのは、外国税額の10%全てが還付されるという訳では無いことです。

そもそも、外国税額控除は控除であり、所得税に対する控除という意味になります。

外国税額控除の式は下記の通りに表されます。

この式に当てはめて下記の事例で考えてみましょう。

- 海外配当金の外国税金前の所得:100万円

- 課税される配当金の所得税額:18万円

- 課税される給与所得:320万円

- 給与所得の税額:22万円

40万円×(120万円÷420万円)=10.9万円になります。

つまり、10.9万円の所得税が控除される=払いすぎた所得税が戻ってくるという訳です。

しかし、これは所得税の還付という形で戻ってくる方式です。

そのため、そもそもの所得税額が低かったら還付される金額も低くなります。

今回のケースであれば、所得総額が40万円なので、40万円を上回る所得税額控除は還付がされませんので、要注意です。

住宅ローン減税と外国税額控除の併用は?

例えば、住宅ローン減税と外国税額控除を併用した場合を考えてみましょう。

住宅ローンを3000万円借り入れした場合は、30万円が所得控除になります。

そのため、40万円から30万円を引いた10万円から、外国税額控除が還付されます。

先ほどのケースだと、外国税額控除は10.9万円だったため、所得税の残りのは10万円から還付を受けた場合、所得税は0円になります。

しかし、外国でかかった税金分である10.9万円の0.9万円分が所得税から取り返せなくなってしまいます。

所得税で還付仕切れなくても大丈夫!住民税からの還付もあり?

所得税で還付しきれなかった分は住民税からの還付になります。

東京都の場合ですと、所得税→都民税→特別区民税という流れで還付されていきます。

各自治体のHPに詳細は譲りますが、中央区の場合は下記の通りでした。

- 都民税の控除限度額:所得税の控除限度額×12パーセント(40万円の場合は4.8万円)

- 特別区民税の控除限度額:所得税の控除限度額×18パーセント(40万円の場合は、7.2万円)

上記のケースの場合は住民税は40万円程度が見込まれますので、最大で12万円程度の控除が可能でしょう。

それでも控除がしきれなかった場合は、還付金を取り戻すことができないということなのでしょう。

外国税額控除を活用するのに弊害になりそうな控除とは?

控除には色々な種類がありますが、大別すると主に2種類です。

- 所得控除:税金が課税される所得を減らす

- 税額控除:税額自体を減らす

外国税額控除を使用したいなと考えている場合、他の税額控除との併用をすればするほど、所得税が足りなくなってしまうケースがあります。

そのため、期待していた外国税額控除での還付が受けられない可能性もあるのです。

そのため、他の税額控除の制度も勉強しておきましょう。

税額控除について勉強しよう

確定した税額を減らす効果のある税額控除の種類は下記の通りになります。

- 調整控除

- 配当控除

- 住宅借入金等特別税額控除

- 寄附金税額控除

- 外国税額控除

- 配当割額・株式等譲渡所得割額の控除

恐らく、個人に関係があるのは、住宅ローン減税の住宅借入金等特別控除と、外国税額控除でしょう。

住宅借入金等特別控除とは、住宅ローン減税とも呼ばれています。

- 控除される期間は10年

- 毎年の住宅ローンの年末残高等×1%が控除

- 控除限度額40万円、認定住宅の場合は50万円

という制度です。

控除限度額は40万円なので、4000万円の残高までは、控除が受けられるということですね。

他の税額控除の詳細が知りたい方は、国税庁のNo.1200 税額控除をご覧ください。

所得控除される制度とは?

所得が控除される制度はたくさんあります。個人に関係ありそうなものだけ抜粋すると下記の通りです

- 医療費を支払ったとき(医療費控除)

- 社会保険料控除(iDeCo含む)

- 生命保険料控除・生命保険料控除の対象となる保険契約等

- 地震保険料控除・地震保険料控除の対象となる保険契約

- 一定の寄附金を支払ったとき(寄附金控除)

- 勤労学生控除

- 扶養控除

- 配偶者控除

- 配偶者特別控除

- 基礎控除

他にも個人事業主であれば小規模企業共済等掛金控除や、青色申告特別控除などもあります。

より詳しく知りたい方は所得金額から差し引かれる金額(所得控除)から確認してください。

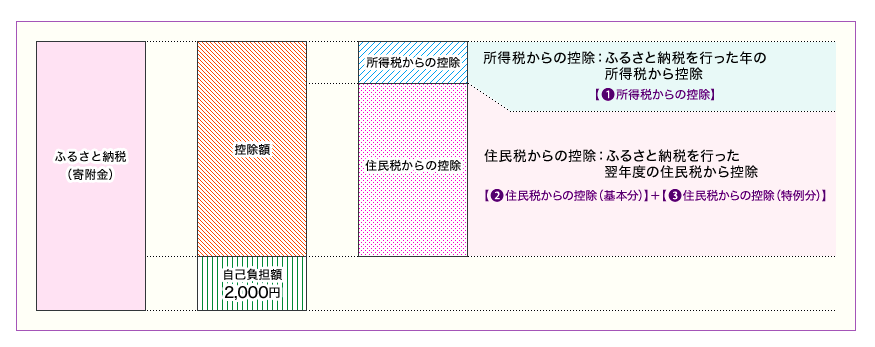

外国税額控除とふるさと納税との併用は?

ふるさと納税は所得税からの控除と住民税からの控除に分かれます。

ちょっとわかりにくいですが、一応シミュレーションしてみました。

年収700万円(給与600万円・配当金100万円)の場合:iDeCo月2万円・外国税額控除額が10万円・住宅ローン減税30万円使用で、ふるさと納税7.6万円ほど可能みたい。

年収500万円(給与400万円・配当金100万円)の場合:iDeCo月2万円・外国税額控除が10万円・住宅ローン減税は27万までが限度・ふるさと納税は4万円程度可能みたい。

ここからわかることは、年収が高ければ外国税額控除・iDeCo・住宅ローン減税・ふるさと納税の併用は特段問題ないっぽいかなぁということです。

ただ、明確に計算してくれるツールはないため、間違っている可能性は大いにあります。あくまで目安なので、間違っている可能性もかなり高く、ミスっていても責任は追えません。自分の判断で行なってくださいね。

外国税額控除には二重課税されない売却益・NISAでは使用不可

ちなみに外国税額控除は二重加重されない場合は使用不可能になります。

その例として挙げられるのが、売買益とNISAです。

外国税額控除は米国株・米国株ETFの売却益には使用不可

米国株や米国株ETFの売却益は外国税額控除の対象外になります。

なぜなら、外国税額控除とは、二重で税金がかかっている際に使用できるものであり、売却益は二重に課税されず、国内のみで課税されるからです。

米国株や米国株ETFの売却に係る税金は、米国では課税されず、日本国内でのみ課税されます。

そのため、二重課税を取り戻すという理由で控除される外国税額控除を使用することができないのです。

外国税額控除は米国株・米国株ETFのNISAでも使用不可

NISAは制度的に国内の株式の取引が非課税になるというものです。そのため、配当所得や譲渡所得も税金が非課税になるのがNISAの良いところでしょう。

NISAでも米国株やETFを購入することが可能です。国内でかかる税金は非課税になるのですが、海外でかかる税金は非課税にはならないため、外国税額控除を使用することができません。

その場合は、NISAで米国株から利益を得た場合、下記のような税金が発生します。

- 売却益:非課税

- 配当金:現地で課税(10%)

それでもNISAで購入するのはおトクですね。

外国税額控除を使うための確定申告の方法とは?

それでは、外国税額控除を使うための確定申告の方法はどのようなものなのでしょうか?

確定申告について基本的なことを記入しよう

確定申告の基本的な方法は配当所得の確定申告の記事でまとめた方法と同じです。

まず、最初に配当所得の確定申告の記事から見てみるとスムーズに把握できるでしょう。

外国税額控除を記入しよう

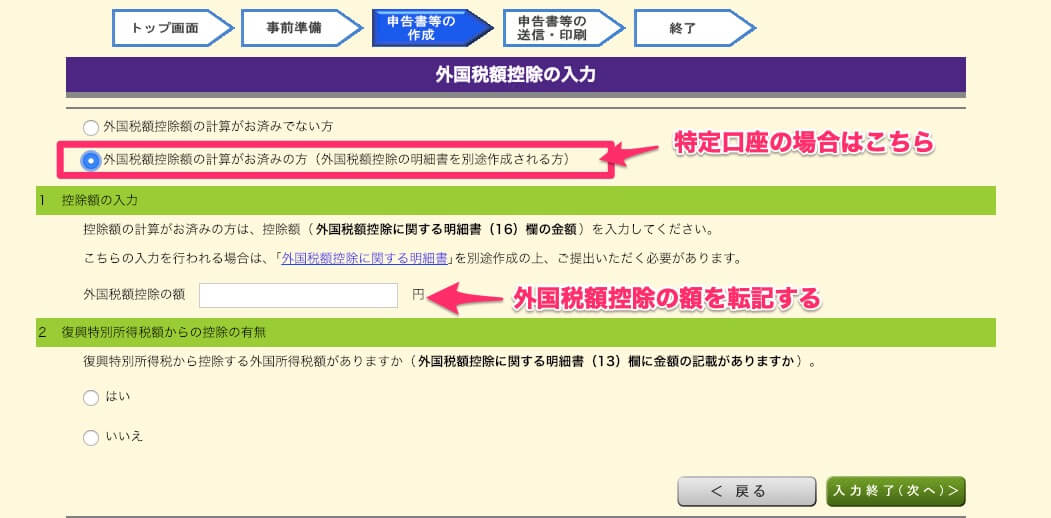

税額控除の記入のページから外国税額控除をクリックする

外国税額控除の額を転記する。

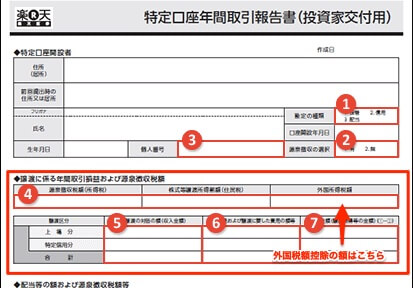

特定口座の年間取引報告書に外国所得税額が書いてあります。そちらを外国税額控除の額に転記しましょう

あとは、普通に確定申告を終わらせれば終了です。これ以降の手順は下記に書いてあります。

米国株・米国ETF投資は外国税額控除を確定申告して税金を取り戻そう

米国株・米国ETFの外国税額控除についてまとめると

- 日本と国内での二重課税を控除するのが外国税額控除

- 米国株・米国ETFの配当金には国内(20%)+米国(10%)=30%の二重課税になっている

- 一方、国内ので売却益は米国での税金がかかっていないので、外国税額控除は使用不可

- 外国税額控除は、所得税・住民税の還付のため元々の金額が少ないと損する可能性もあり

- 外国税額控除の申請方法は源泉徴収ありの口座であっても確定申告が必要

米国株に投資をされる方々は確定申告をして、外国税額控除をうまく活用して、税金を取り戻しましょう!