「億万長者になれる方法って何かな?」

「億万長者って誰でもなれるのかな?」

結論から言えば、億万長者は誰でもなれます。

億万長者になる方法としてリスクが高い投資をして億り人を目指す方法もあれば、リスクを背負って起業して大成功する方法もあるでしょう。

リスクが高い投資は、逆に破産する可能性もあるので、あまりおすすめはできません。

では、リスクを低くしながらも億万長者になる方法とはなんでしょうか?

それは、生活を見直し、堅実な長期投資を行うことです。

例えば、毎月12万円〜17万円程度の投資すれば30年後に億万長者になれます。

豪華な生活で消費を増やさずに、コツコツと蓄財していけば誰でも億万長者になれるのです。

今回は、誰でも億万長者になれる事実と、億万長者になる具体的な方法について解説したいと思います。

この記事で学べることは?

- 誰でも億万長者になれるという事実が学べる

- 億万長者になる具体的な方法が学べる

- 億万長者になるにはどの程度投資をすればよいのか学べる

億万長者は誰でもなれるという事実

1億円以上の資産を保有した人を億万長者(富裕層)と言います。

1億円以上の資産を保有すると考えると、途方も無いような気がしますが、実は億万長者は誰でもなれる可能性があるのです。

年利5%で運用した場合「毎月12万円で30年で達成」

例えば、金融資産を年利5%で運用した場合、

- 30年間積み立て

- 毎月12万円

- 総元本4325万円

- 運用収益5674万円

にて、億万長者である資産1億円が達成可能なのです。

下記は、シミュレーションになります。

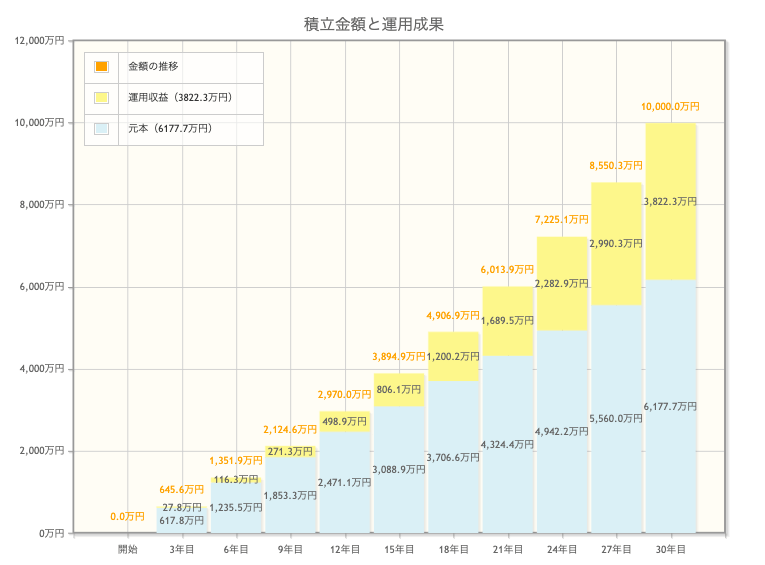

年利3%で運用した場合「毎月17万円で30年で達成」

例えば、控えめに見積もって、金融資産を年利3%で運用した場合、億万長者になるには30年間で毎月17万円の積立が必要になります。

- 30年間積み立て

- 毎月17万円

- 総元本6177万円

- 運用収益3822万円

にて億万長者である資産1億円が達成可能なのです。

下記はシミュレーションになります。

億万長者(富裕層)になる方法は?

1億円以上の資産を保有した人は、億万長者(富裕層)です。

先程のシミュレーションでも見た通り、億万長者(富裕層)になる方法は、毎月12万円〜17万円程度の積立て年利3%以上で資産形成することになります。

億万長者になるために、毎月12万円〜17万円を30年間積立する方法とは一体何なのでしょうか。

倹約に生きる「守りの強化」

億万長者の生活の特徴でも解説しましたが、億万長者の人達は基本的に地味な生活をしています。

例えば、持ち家について億万長者は、そこまで贅沢した家に住んでいません。

- 億万長者の97%は持ち家に住む

- 購入単価は平均33万ドル(約3300万円)

- 20年以上同じ家に住む人が半分いる

「となりの億万長者」にも書いてありましたが、億万長者になる条件として倹約があります。

下記の3つの条件をYESと答えた人は、億万長者になる可能性が高いと言われています。

- 両親が倹約か

- 自分が倹約か

- 配偶者が倹約か

ちなみに、毎月12万円〜17万円の投資をしようと思った場合に、収入の50%以下で生活する必要があるでしょう。

世帯年収月40万円の人であれば、20万円程度の資金で生活できれば、12万円〜17万円を余裕で投資に回すことも可能です。

実際に私自身も、家族の了解を得ながら、収入の50%の貯蓄+投資を目標に行動しており、爆速で資産運用額が溜まっていきます。配当収入でウマウマしてます。

収入の50%で生きるのには節約が必要です。節約については下記の記事をどうぞ。

年収を上げる努力をする「攻めの強化」

億万長者になるには年収よりも倹約して生きることが重要ですが、とはいえ、年収を上げることも重要です。

毎月12万円〜17万円の投資をするために、総世帯月収の20%を投資すると考えると、下記が収入の目安になってくるでしょう。

- 世帯月収:約60万円〜85万円

- 世帯年収:約720万円〜1020万円

年収で考えると高く見えるかもしれませんが、世帯年収ですので夫婦共働きでもOKです。

共働きができないと考える場合は、

- 本業+副業で収入源を増やす

- 転職をして年収を増やす

- 投資をして配当金収入を増やす

ということが考えられるでしょう。

私自身は、将来的なライフスタイルを考えた上でも、本業+副業が選択肢が広がるのでおすすめでして、浮いた分を投資に回して、さらに配当金を再投資していけば、かなり効率的に資産が構築できます。

浮いた分は貯蓄か投資に回す

倹約をして年収を上げれば、使わないお金が増えてくるでしょう。使わないお金が増えたら積極的に貯蓄や投資に回すのがおすすめです。

というのも、日本の調査によると、金融資産を持っている人と金融資産を持っていない人では、平均して700万円ほども貯蓄額が異なるというデータがあります。

また、億万長者を調査したデータを見ても、億万長者になる人は資産形成に多くの時間を掛けているというデータもあります。

使わなかったお金を貯蓄か投資に回している億万長者が多いのです。

資産運用にかける時間を増やす

億万長者は、億万長者でない人の2倍以上資産運用にかける時間があります。

大体毎月8時間程度、年間で100時間程度は資産運用にかけているそうです。

資産運用に時間をかけるのであれば、まずは証券口座を開設して、投資対象を決めないといけません。

証券口座はネット証券が一番手数料がかからないのでおすすめです。

投資対象は初心者であればインデックスファンドへの投資が良いでしょう。

もちろん個別株に手を出してもよいですが、多くの著名な投資家はインデックスファンドへの投資を勧めています。

億万長者(富裕層)は誰でもなれる

億万長者(富裕層)は1億円の資産が必要であり、1億円と聞くと途方もないような感覚を抱くでしょう。

しかし、毎月12万円〜17万円の積立投資を30年継続すれば、だれでも1億円の資産を作ることが可能です。

毎月12万円〜17万円の積立投資を30年継続する方法は

- 倹約に生き、収入の50%で生活する

- 世帯年収約700万円以上を目標にして年収を上げる

- 浮いた分のお金は貯蓄や投資に回す

- 資産運用にかける時間を毎月8時間確保する

以上の4ステップを遵守すれば、だれでも億万長者になることが可能なのです。

より詳しい億万長者の生活を知るなら、「となりの億万長者」を読んでみるのがおすすめです。

以上、億万長者(富裕層)になる方法?誰でもなれる4ステップを解説しました。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?

コメント