「つみたてNISAとiDeCoの違いがわからない」

「つみたてNISAとiDeCoはどこの会社を選べばよいの?」

20代から投資をはじめる方に知っておいてほしい、つみたてNISAとiDeCo。

つみたてNISAとiDeCoうまく使えれば多くのメリットがあります

- 所得税の控除が受けられて貯金が増えた!

- リスクもあるけど預金よりも年利が高くて嬉しい!

- 普通に貯金するよりも複利効果で結構増えた!

しかしNISAとiDeCoの違いを知らなければ下記のような勘違いをしてしまうかもしれません…

- え?緊急に必要なお金なのにiDeCoから引き出せないんだけど…

- え?NISAって所得控除にならないの?

- iDeCoに加入したけど証券会社にが用意しているラインアップに投資したい商品がない…

ちなみに上記は私がやってしまった間違いでもあります…。

今回はつみたてNISAとiDeCoの違いを解説し、どのように併用するのが理想的なのかも説明します。また、つみたてNISAとiDeCoはどこの金融機関が良いのかについても、最終的に私が楽天証券を選んだ理由も含めて解説します。

目次

NISAとつみたてNISAとiDeCoの違いは?

NISAとつみたてNISAとiDeCoの違いについて、表にまとめると下記になります。

| つみたてNISA | NISA | iDeCo | |

| 最低利用額 | 100円 | 100円 | 5000円 |

| 利用限度額 | 33,000円/月 40万円/年 | 120万円/年 | 23,000円〜68,000円/月 ※1年での年払も可能 |

| 所得控除 | ☓ | ☓ | ○ |

| 運用益非課税 | ○ | ○ | 一定額まで非課税 |

| 引き出し | いつでも | いつでも | 60歳まで不可 |

| 運用期間 | 20年 | 5年 | 60歳まで |

| 手数料 | 信託報酬のみ | 信託報酬のみ | 口座管理手数料 |

分かりづらいところもあるので、補足を交えながら説明しましょう

最低利用額と利用限度額について

▼NISAの最低利用額と利用限度額は下記のとおりです

- 最低利用額:つみたてNISA・NISAともに100円から可能

- つみたてNISA:33,000円/月・40万円/年までの運用益は非課税になります。

- NISA:120万/年までの運用益は非課税

▼iDeCoの最低利用額と利用限度額についてです。利用限度額は職業により異なるので注意が必要です

- 最低利用額:5000円〜

- 自営業:年額 816,000円/月68,000円

- 企業型確定拠出年金に加入なし・主婦・主婦:年間27万6000円/23,000円

- 企業型確定拠出年金のみに加入:年額240,000円/月20,000円

- 企業型確定拠出年金+確定給付年金に加入・公務員:年額14万4000円/月12,000円

引用:ideco公式サイト

所得控除について

- iDeCoは社会保険料控除なので所得控除になります

- NISAは所得控除にはなりませんのでご注意下さい。

節税になるのはiDeCoとおぼえておきましょう。

運用益の非課税について

NISA・つみたてNISAは運用益が非課税です

iDeCoは60歳以上になった時の年金額と給付の方法(年金・一時金)によって一部税金がかかる可能性があります。

- 30年間つみたてて一時金で貰う場合:1500万円まで退職所得控除非課税

- 公的年金として貰う場合:70万円までは非課税

実際にiDeCoを解約する前には専門家に相談したほうが良いでしょう。

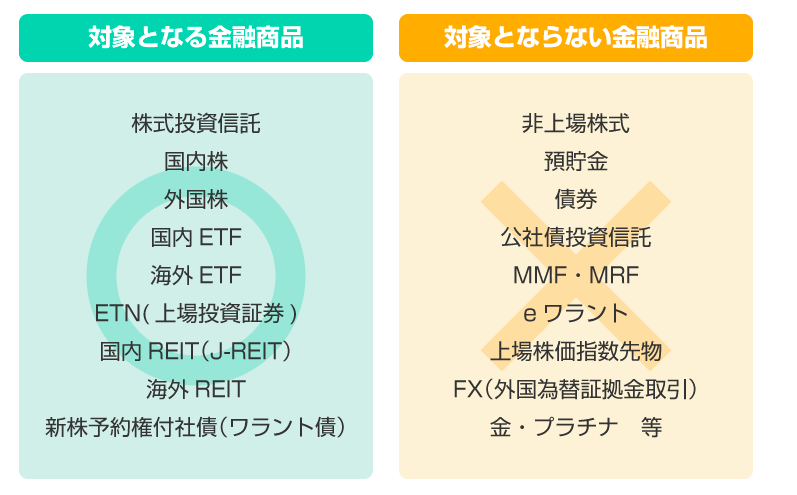

NISA・つみたてNISA・iDeCoの対象ファンドについて

NISA・つみたてNISA・iDeCoは対象ファンドが異なりますので注意が必要です。

- NISA:国内株・外国株・投資信託などのリスク性商品など

- つみたてNISA:信託報酬の上限が国内0.5%以下・国外等1%以下で金融庁が認めたもののみ

- iDeCo:それぞれの金融機関により異なります。各金融機関35商品まで

注意したいのがNISAです。NISAの対象となる金融商品は下記になります。

参考:NISAの基礎知識

個別株を中心に投資したい人がつみたてNISAに登録してしまうと、個別株投資ができません。

もしも投資したい商品が決まっている場合は、投資したい商品があるかを確認しましょう。

iDeCoの口座管理手数料について

iDeCoの手数料は全ての金融機関で共通の手数料と各金融機関によって異なる手数料の2種類があります。

▼全ての金融機関で共通の手数料は下記のとおりです。

- 加入時・移換時にかかる費用:国民年金基金連合会への2,572円+税金

- 掛金拠出時:国民年金基金連合会103円/月+信託銀行への64円/月

- 給付時にかかる手数料:400円+税金/1回

- 還付時にかかる手数料:953円+税金/1回・400円+税金/1回

参考:iDeCo運営管理機関手数料は「無料」が当たり前に!? =iDeCo手数料の現在値

全ての金融機関で共通でかかる手数料は、差別化出来ない部分であり、あまり重要ではありません。

▼各金融機関によって異なる手数料

- 掛金拠出時:運営管理手数料

- 還付時のiDeCo金融機関手数料

- 移換時手数料は移換元も移換先

この各金融機関によって異なる手数料が差別化できる部分になります。超重要です。

例えば楽天証券・SBI証券・マネックス証券は運営管理手数料が無料です。そして、他の金融機関から移換する場合は手数料がかかりません。ただ、他の金融機関に移換する場合は4000円+税金払うことになります。

楽天証券でつみたてNISAとiDeCoを選んだ理由

iDeCoやNISAについていろいろな金融機関を調べてみました。主に悩んでいたのはSBI証券とマネックス証券と楽天証券ですが、私は楽天証券に決めました。

楽天証券のつみたてNISAに選んだ理由

楽天証券でつみたてNISAを行うと下記のメリットがあるので。楽天証券に選びました。

- 楽天スーパーポイントが貯まる

楽天銀行と連携するだけでポイントが貯まります。 - 楽天カードで積立が可能でポイントも貯まる

2018年10月27日から、投資信託の積立を楽天カードのクレジット決済にすれば、楽天カードのポイントも貯まります! - 楽天スーパーポイントで購入できる

楽天市場を使って貯まった楽天スーパーポイントでも投資信託を購入することが可能。 - 楽天スーパーポイントが貯まる倍率も上がる

楽天市場を使って貯まった楽天スーパーポイントを使って毎月500円分ポイントで投資をすれば、楽天市場を使った際に貯まるポイント倍率が+1になります

楽天銀行・楽天証券を連携させて、楽天のサービスをフル活用することで楽天スーパーポイントがかなり貯まります。

貯まったポイントを、楽天市場で使えれば日々の生活費を浮かせることができますし、楽天Payを使用すれば、日々のコンビニ支払いも楽天ポイントで済ますことが可能です。

楽天を使い倒したいなと思っている人は下記をご覧ください。簡単に導入できる楽天証券での楽天攻略法を記載しています。

>>節約家の私が行っている楽天フル活用を簡単に説明してみた!

楽天証券でiDeCoをはじめた理由

私はフリーランスということもあり、iDeCoで所得控除が最大816,000円分使えます。

冒頭でも話したとおり、正直どの証券口座にしようか迷いました…

最後まで悩んだのはSBI証券と楽天証券です。しかし、楽天証券に決めました。

SBI証券も口座管理手数料が無料など、iDeCoでかかる手数料はトップクラスに安いです。

私の中で決め手になったのは下記の通りでした。

- 楽天銀行からiDeCoの引き落としでポイントが貯まること

楽天銀行からの引き落としで1ポイントが貯まります。ちなみに住信SBIネット銀行も定額自動入金サービスを使えば楽天ポイントよりも多い30ポイントが貯まりますけどね… - NISAとiDeCoがセットの方が管理が楽

管理を一元化した方が楽だと思いました - バンカードファンドを取り扱っているのが楽天証券だけだったこと

ここが一番大きかった!バンカードは世界ではじめて個人向けにインデックスファンドを販売した老舗の機関投資家です。インデックスファンドのシェアは世界で1位の4割のシェアがあります。ヴァンガードは手数料が安くなるように工夫している会社でもありかなり好印象だったんですよね。

つみたてNISAとiDeCoをうまく併用するには?

つみたてNISAとiDeCoについての使い分けを考えましょう。

60歳までに必要なお金か否かで判断する

NISAとiDeCoの違いでもっとも重要な部分はNISAはいつでも解約できるのに対し、iDeCoは60歳まで解約できないことです。

▼特徴から考えると下記のように分類すると良いと思います!

- NISA:60歳までに使う可能性のあるお金で2年以上は使わないもの

留学費・学習費・結婚式の費用・子供の教育費・住宅購入費・車の購入費など - iDeCo:老後積立のように60歳以降に使う予定のお金

老後生活費・介護費用・家のリフォーム代など

年収が高い場合は所得税の控除を期待してiDeCoを行う

年収が高い方や自営業者の方は所得控除を期待してiDeCoを行っても良いでしょう。

サラリーマンで年収が高い人は毎年30万円近くの所得控除が受けられるのは魅力的です。

- 老後資金を貯める

- 余裕があるし将来的な蓄えにしておこう

- つみたてNISAを満額までやってしまった

このような考えの方はiDeCoを行うと良いと思います。

また、自営業で年収が高い人は毎年80万円近くの所得控除が受けられるのも魅力的ですので、iDeCoを行っても良いでしょう。

自営業でも1年間の見通しが立たず、老後資金に毎月入金する余裕がない方は、最後の最後に年払いでiDeCoに入金しましょう。自営業の方は、いきなり売上が下がる可能性もあるので、むしろこちらの方がおすすめですね。

つみたてNISAやiDeCoをうまく活用して資産を増やそう

つみたてNISAやiDeCoで投資信託を行うのは元本割れするリスクが当然あります。

もちろんリスクが嫌いな人や絶対に損したくない性質のお金を持っている方は投資するべきではないでしょう。

しかし、2年以上は使わないお金を持っている場合、預金しても資産が増える可能性はありません。そういう方はつみたてNISAを検討しても良いかも知れません。

つみたてNISAは、運用益が非課税なので引き出す時に税金がかかりません。

「それでも投資信託を預けたら信託報酬でマイナスになるんじゃないの?」と思われるかもしれません。しかし、楽天カードで投資信託を購入すれば0.7604%のプラスが発生します。

先に紹介したバンカードグループの楽天・全世界株式インデックス・ファンド<愛称:楽天・バンカード・ファンド(全世界株式)>の場合の信託報酬は0.2396%(税込)です。

楽天カードで投資信託を購入した場合は、100円につき1ポイントの1%が貯まります。

楽天カードで楽天・バンカードファンド(全世界株式)を購入した場合は下記の数式になります。

1%-0.2396%=0.7604%

つまり信託報酬以上にプラスが生じてしまうので投資信託を購入することの損がほとんどないのです。ただ運用商品なので元本割れのリスクがあること理解しておきましょう。

つみたてNISAやiDeCoを使って、かしこく将来の資産を増やしましょう。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです