「投資信託で利益を効率的に得たいなぁ」

「堅実に投資信託から利益を得る方法ってあるのかな?」

投資信託で利益を得るのであれば、堅実的な投資方法を行いたいですよね。

投資信託の販売者は手数料で儲けることが第一優先になります。したがって、手数料の高いものを売ろうとするのが商売の基本となるのです。

そのため、販売者側の論理を鵜呑みにしてしまうと、消費者側が損するような仕組みとなっています。自分で投資信託について勉強をして運用方法を確立することが大切なのです。

今回は、投資信託で利益を効率的に得たい方向けに、投信運用で気をつけたいことをまとめてみました。

この記事で学べることは?

- 投資信託で利益を得たい人が最初にやっておくべきことが学べる

- おすすめの投資信託の選び方が学べる

- 投資信託の運用で私が具体的に取り組んでいることが学べる

目次

投資信託の売り時を最初から決めておく

投資信託で利益を出すために必要なのは売り時をしっかり理解することです。

例えば、アクティブファンドなどの投資信託を運営しているにも関わらず、利益が出た時に売らない場合、利益確定するタイミングを失ってしまい、利益が上げられなく可能性もあります。

投資信託で売り時を考えるのは、投資信託での運用する前の計画の段階で売り時を決めておくのが良いでしょう。

基本的な投資信託の売り時は下記のとおりです。

- 儲かったから売るという、利確の売り時はアクティブファンドのみ

- 最初の投資計画で売り時を決めておく

- ポートフォリオのリバランス時も売り時

- 意図的に投資信託を売れば後悔が少ない

詳しくは下記の記事をどうぞ。

投資信託で利益を上げるなら手数料にシビアになる

投資信託の手数料には主に2つあります。

- 購入時手数料

- 運用管理手数料

投資信託の手数料は投資信託のパフォーマンスを下げる要因となります。

例えば、投資信託の利回りが3%の投資信託を保有しているのに、運用管理手数料が1.5%の手数料がかかる場合は、合計すると利回りが1.5%程度になってしまいます。

このように投資信託で利益を確定したい場合は、手数料の存在が極めて重要なのです。

ちなみに、投資信託の手数料についてまとめると下記のとおりです。

- 投資信託の手数料は購入方法によって異なる

- 投資信託が損するのは手数料の存在が一番大きい

- 窓口販売の手数料が高いのは人件費がかかるから

- 自分で資産運用を考えられる人は手数料が安いネット証券がオススメ

アクティブ運用よりもパッシブ運用(インデックスファンド)の方が投資信託の利益が上げやすい

投資信託には2種類の運用の投資信託があります。

- アクティブ運用:市場平均よりも上回る運用成績を目指す。

- パッシブ運用:市場平均に連動するような運用成績を目指す。

パッシブ運用の投資信託とはインデックスファンドのことで、株式指数である日経平均225やS&P500などに連動することを目指した投資信託の運用に使われます。

過去のデータによると、インデックスファンドとアクティブファンドを比べた時に、インデックスファンドの方が利益が上がりやすいというデータもあります。

実際にアクティブファンドは株価の指標であるインデックスにボロ負けしています。

- 日本の大型化株のアクティブファンド10年:55.9%のファンドが敗北

- 米国S&P500のアクティブファンド10年:95.1%のファンドが敗北

- 日本のアクティブファンド10年:61.1%のファンドが敗北

- 新興国アクティブファンド10年:95.4%のファンドが敗北

アクティブファンドがインデックスファンドに負けてしまう最大の原因は、保有コストの問題です。

アクティブファンドは市場平均以上を目指すため、売買の回転率も高いです。売買の回転率が高いということは、その分だけ、売買時手数料を払い、ファンド自体が税金を支払っていることになるのです。

投資信託で利益を上げたければインデックスファンドの長期保有が良い

個人的に投資信託で利益を上げたいと考えるなら、地味な運用方法ではありますが、インデックスファンドを購入するインデックス投資で長期的に保有することが良いでしょう。

確かに、株式等の運用の場合は暴落などもあるため、利益が上がらないときもあるでしょう。しかし、暴落の歴史に着目すると、一生下げ続ける株式指標はほとんどありません。

大体、投資信託というのは購入した瞬間にマイナスになります。何の因果か知りませんが、マイナスになるんですよね。

私も購入した瞬間に暴落になり、最高値付近で購入したこととなり、かなりのマイナスになりました。

結果的にドルコスト平均法で、購入金額より低いところで購入し続け、長期的に保有したら投資信託はプラスになっています。

投資信託で分配金のないものは、投資対象の配当金は勝手に投資信託に再投資される仕組みのため、

時期的なものもありますので、確実に儲かるとは言えませんが、投資信託で利益を上げたい人は長期保有を前提に投資信託を購入すると良いでしょう。

ドルコスト平均法で投資信託を積み立て投資する

毎月一定の額を積み立て投資をしていくドルコスト平均法ですが、特徴は下記のとおりです。

- 利益を最大化させるためには一括投資に比べてパフォーマンスが劣る

- 守りの投資手法

- マーケットに自信がない時に行う

ドルコスト平均法は堅実的に資産を増やしたい人にこそおすすめだと言えます。なぜなら、相場を完璧に読める人は存在しないため、暴落の危険性はどこにでもあるからです。

暴落が怖いならば、守りの投資法として最適であるドルコスト平均法に取り組むと良いでしょう。

投資信託で利益を上げるおすすめの方法とは?

投資信託は何を選ぶ?私は楽天VTI

投資信託で利益を上げたい人におすすめの投資信託は下記のとおりです。

- アクティブファンドよりインデックスファンド

- 運用管理手数料(信託報酬)・実質コストが安いもの

- 購入手数料が無料(ノーロード)

- 分配金が再投資されるもの

そういった中でもネット証券のランキングの上位に入っている銘柄は下記のとおりです。

- 楽天・全米株式インデックス・ファンド(楽天VTI)

- eMAXISSlim先進国株式インデックス

- ひふみプラス

- 楽天・全世界株式インデックス・ファンド(楽天VT)

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド

投資信託はどこで購入する?私は楽天証券でクレジット決済

楽天証券は非常におすすめです。

楽天証券のメリットをまとめると下記の通りです。

- 楽天証券は投資信託の手数料が比較的安い

- 楽天証券はクレジットカードを使った投資信託の購入でポイントが貯まる

- 楽天証券なら楽天ポイントで投資信託が購入可能

- 楽天証券のポイント投資で楽天市場の還元率がアップする

さらに楽天証券では無料で複利効果が出せるハッピープログラムという悪魔的な方法もあります。

簡単に説明すると手順は下記のとおりです。

- 楽天証券と楽天銀行を連携させる

- 楽天証券で株や投資信託を購入

- 楽天証券の残高がない場合に楽天銀行の即時入金サービスが発動

- 引き落とし1件につきポイントが1ポイント付与

詳しくは下記の記事をどうぞ

iDeCoやNISAを活用しよう!私の場合は一般NISAでETFですが

NISAとつみたてNISAとiDeCoの違いについて、表にまとめると下記になります。

| つみたてNISA | NISA | iDeCo | |

| 最低利用額 | 100円 | 100円 | 5000円 |

| 利用限度額 | 33,000円/月 40万円/年 | 120万円/年 | 23,000円〜68,000円/月 ※1年での年払も可能 |

| 所得控除 | ☓ | ☓ | ○ |

| 運用益非課税 | ○ | ○ | 一定額まで非課税 |

| 引き出し | いつでも | いつでも | 60歳まで不可 |

| 運用期間 | 20年 | 5年 | 60歳まで |

| 手数料 | 信託報酬のみ | 信託報酬のみ | 口座管理手数料 |

私の場合は投資額が大きいので一般NISAでのETF購入を行っています。しかし、もしも投資信託を購入するなら、

- 老後資金:iDeCo

- 現役時に使う予定のお金:つみたてNISA

で運用するでしょう。

もちろん、iDeCoやNISAでも楽天証券を使用しています。

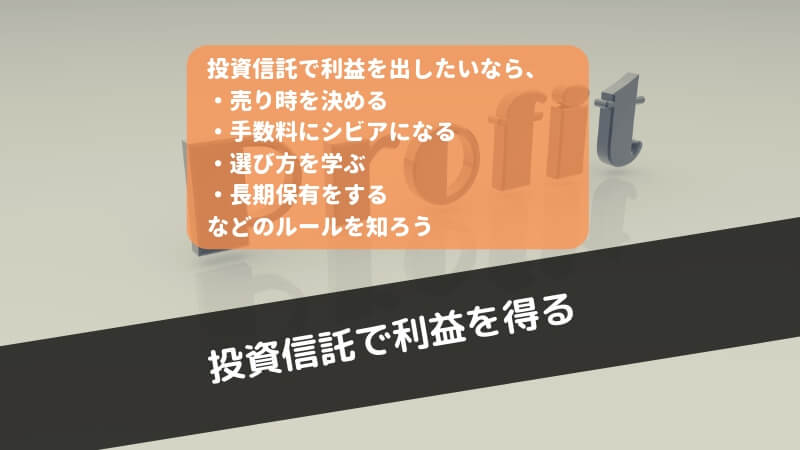

投資信託で利益を上げる資産形成をしよう

投資信託で利益を上げる資産形成の方法は下記の通りでした。

- 投資信託の売り時を最初から決めておく

- 手数料にシビアになる

- インデックスファンドを購入する

- 長期保有を前提にする

投資信託で利益を出す方法は、上記のルールを守って行うと良いでしょう。

ただし、インデックスファンドに積み立てて投資をしていく場合は、超地味な投資法になります。

そのため、色気を出して購入タイミングを考えたりして購入していると、市場平均以下の利回りになってしまう可能性もあるのです。

以上、投資信託で利 益を効率的に得よう!利益を目指す投信運用で気をつけたいことを解説しました。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?

コメント