「みずほ銀行のリストラってどうなの?」

「え?みずほ銀行って昔もリストラしてたの?」

みずほ銀行が5カ年計画を作り抜本的な構造改革に乗り出しています。

支店数は130拠点を減らし、1万9000人もの人員削減します。

みずほがリストラするのは、今回が初めてではありません。

2000年から2006年までにグループ人数が1万人減少している時期がありますが、不良債権による経営健全化の一環でリストラをしているのです。

2000年から2006年までのリストラの効果により当期純利益はトップクラスにまで上がりました。

今回はみずほ銀行がリストラをする原因と個人が学べることについて解説します。

この記事で学べることは?

- みずほ銀行の構造改革の内容が学べる

- みずほ銀行のリストラの歴史が学べる

- みずほ銀行のリストラから個人が気をつけることが学べる

みずほ銀行のリストラは?

みずほフィナンシャル・グループ(みずほ銀行)は、2017年にこれまでの3カ年計画を辞めて、5カ年計画を作成しました。

5カ年計画の構造改革についてはみずほ銀行のIRページでも紹介されていました。

みずほ銀行は国内の支店数を130拠点減らす

2017年度の支店数が約500拠点で、全体の25%に当たる約130拠点を減らすことが計画されています。

みずほ銀行単体の2000年代の有人店舗は608支店で、2001年は588支店です。後で後述しますが、みずほ銀行は2000年から2006年までリストラを行っており、支店数は減少していきます。

そして、2017年のみずほ銀行単体の466(本支店421、出張所45)であり、17年間で約140の支店を減らしてきました。

構造改革によってさらに130の拠点を減らすことを考えると、2000年から合計で250支店も減らしているのです。

また、2017年のみずほ信託銀行やみずほ証券の店舗数は、

- みずほ信託銀行の店舗数は57店舗

- みずほ証券の店舗数は支店ベースで104店舗

つまり、みずほフィナンシャルグループ全体の本支店・出張所ベースで考えると有人店舗は約600店舗ほどあることになります。

約130の拠点を減らすことを考えると、グループ全体で考えてもやはり20%程度の支店数をへらすことになるのでしょう。

人員を1.9万人削減する

みずほ銀行の構造計画では、人員1.9万人を削減する計画があります。

みずほグループは現在約8万人働いているとのことで、人員を1.9万人削減するとなると、23%程度のサイズダウンになります。

この人員削減はリストラを行うのではなく、定年退職と採用コントロールすることにより達成するとのことです。

プレジデントオンラインにも下記の記事がありました。

今後リストラや早期退職を募る予定はありません。バブル期に大量採用した層がこれから退職期を迎え、かつ新規採用人数をコントロールすることで、今後10年間かけて人員の最適化を図るということです。つまり現行員がリストラにおびえる必要はなく、その意味で現在の雇用はしっかりと守るという宣言でもあるのです。

引用:プレジデントオンライン

人員削減はリストラで行うのではなく自然減によって10年で達成していくのです。

経費は1400億円を削減する

経費削減についても構造改革の計画で説明されています。

経費に約1兆4000億円ほど掛かっているみずほ銀行です。

ちなみに、売上は約3兆5000億円程度であり、2021年までに全体の経費の10%である、1400億円削減することが目標なのです。

経費削減ですが、拠点数の減少と人員削減が完了すれば自然と経費削減は達成されますし、さらにRPAの導入やIT化すれば、早期に達成もできそうです。

みずほ銀行のリストラの歴史とは?

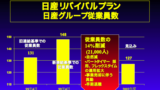

みずほ銀行は構造改革で1万9000人の人員削減を計画しています。しかし、みずほ銀行は2000年から2006年で同等のグループ人数を人員削減しています。

下記は公的資金注入による経営健全化の計画の報告資料です。

2000年から2003年で外部社員を除いて4000名弱が削減されていることが分かります。

みずほ銀行のグループ人数と利益の推移は?

みずほ銀行の有価証券報告書を見てみると、2000年以降のみずほ銀行の従業員数、収益、利益は下記のとおりでした。

- 2000年:従業員数53,503人、経常収益5兆7506億円、当期純利益2,112億円

- 2003年:従業員数47,405人、経常収益3兆2006億円、当期純利益4,069億円

- 2006年:従業員数45,758人、経常収益3兆5575億円、当期純利益6,499億円

- 2008年:従業員数50,191人、経常収益3兆5144億円、当期純利益△5,888億円

- 2013年:従業員数54,911人、経常収益2兆9277億円、当期純利益6,884億円

- 2017年:従業員数60,051人、経常収益3兆5611億円、当期純利益5,765億円

従業員数ですが、外部社員(嘱託・パート・派遣社員)を含んでいます。

2000年から2006年までは従業員数を約8000人も削減しています。

その結果、当期純利益は3倍である6000億円の大台になりました。

その後、グループ人数を増加させますが、残念ながら売上に当たる経常収益も当期純利益も増えていません。

2000年から2006年まで従業員数が減っているのは?「経営健全化のため」

みずほ銀行の有価証券を見てみると、2000年から2006年までは従業員数が減少していることがわかります。

この人員削減は、政府から公的資金が注入されており、経営健全化のための計画を実行したからです。

下記は経営健全化のための計画よりリストラの推移及び計画の報告になります。

経営健全化計画により、

- 2001年の支店数588店舗→2005年の支店数417店舗(170店舗減)

- 2001年の従業員数32,068人→2005年23,208人(8,860人減)

という大規模なリストラを経営健全化のために行ったのでした。

グループ人数が増えても当期純利益は増えていない

2006年の経営健全化から2017年までにグループ人数が1万5000人増加しています。

しかし、2006年と2017年の当期純利益を比較すると700億円も減少しています。

確かに、ビジネス環境が変わり売上が上がり辛くなったことは否めません。

しかし、三菱UFJ銀行は、2005年の利益1兆円から2017年までに1兆4000億円と4000億円も利益を伸ばしています。

グループ人数を増やしたとしても、当期純利益が伸びていないのは、利益率の高い事業が作れていないことを意味しているのでしょう。

みずほ銀行のリストラの原因は?「高収益モデルに依存した経営」

みずほ銀行が2017年から構造改革に着手し始めました。

みずほ銀行がリストラを行う原因を一言で言えば「高収益モデルに依存した経営」でしょう。

- 高収益モデルがマイナス金利の導入により崩壊した

- 高収益モデルに依存した高コスト銀行経済圏が崩壊した

といったことが考えられます。

高収益モデルがマイナス金利の導入により崩壊した

従来の銀行というビジネスモデルは、「預金を集め、お金を貸し、金利差で稼ぐ」というシンプルなビジネスモデルでした。

例えば、金利1%で預金を集め、金利6%で貸し出せば、差し引き5%の利益が得られます。

しかも銀行は「信用創造」が可能で、準備金を用意すれば、その何倍も融資ができるのです。

日本銀行によると、現在の法定準備預金は約1%ということなので、銀行は99倍の融資が可能です。

みずほ銀行の預金は124.3兆円なので、1京円以上の融資が可能なのです。

しかし、融資をして金利差で稼ぐビジネスモデルは下記の要因により崩壊します。

- 不景気により融資先が減少(不良債権を恐れる)

- マイナス金利により貸出金利の低下

誰にでも貸しておけば良いという時代は不景気により終りを迎えます。貸したお金が不良債権化して、返済されないことになると、経営を圧迫してしまうからです。

実際にみずほ銀行は不良債権が5兆円程度ありました。

不良債権で大規模な赤字を計上し、どうにもならなくなった銀行は公的資金注入により救済され、公的資金を返済するのに経営健全化としてリストラ等に取り組むことになります。

このように融資先があったとしても不良債権化したら意味がありません。そのため、不景気になれば、融資ができなくなるのです。

従来の安定的な金利差で稼ぐビジネスは崩壊することになります。

決算説明会の質疑応答の中でも下記のように語られていました。

マイナス金利導入以降、磐石かつ安定した国内インフラをベースに、預金を預かり、収益を上げるというビジネスモデルは現状維持がかなり難しくなってきている。少子高齢化が進む中、日本の成長余地は限定的であることを考えると、増加する固定費をストックベースで削減していく事が大変に重要。

引用:2018年決算説明会質疑応答

高収益モデルに依存した高コスト銀行経済圏が崩壊した

「預金を集め、集めた金額の何倍の額も融資する」という仕入れコストがほぼゼロでお金を回す、銀行のビジネスモデルは圧倒的な利益率を確保できます。

圧倒的な利益率のもとで銀行が行ったことは、コスト削減により利益を積み上げることではなく、ザル経営により利益を使いまくることです。

そのため、銀行は下記のようなことを行っていきます。

- ポストのために支店数を増やす

- 人の雇用を維持するために支店数を増やす

- 天下りするために子会社を作り仕事を与える

このような、固定費削減の努力とは真逆のシステムとして、一種の銀行経済圏がつくられていきます。

しかし、そのようなユートピアも長くは続きません。

バブル崩壊後の不良債権により公的資金が注入された結果、経営健全化がスタートします。多くの構造改革が行われ、リストラが積極的に展開されます。

特に、2000年から2006年までのリストラ策を含めた積極的な固定費削減を行います。

リストラの結果皮肉なことに、当期純利益は6,499億円まで上がり、歴代トップクラスの当期純利益になるのです。

2017年は、これまで銀行経済圏を築いてきた「融資することで利益を得る」という圧倒的な利益率を誇るビジネスモデルは崩壊しました。

そのため、銀行経済圏を維持するのも難しくなり、コスト削減をしなければ利益が得られなくなったのです。

ちなみにリストラの結果利益が上がった企業として日産のV字回復が有名で、合計で4万5000人を削減し、選択と集中を行い、黒字化したのは素晴らしい手腕でした。

みずほ銀行のリストラから個人が学べることは?

「一生安泰企業なし」みずほ銀行のリストラから個人が学ぶべきことは、この一言に付きます。

みずほ銀行が依存てきた融資という高収益ビジネスモデルは、不景気とマイナス金利で成立しなくなりました。

融資で稼ぐことができなくなった結果、一緒安泰だと思われていた銀行経済圏は崩壊し、みずほ銀行もコストカットせざるを得なくなります。

1万9000人の人員削減と25%程度の拠点削減の原因は高収益モデルに依存し続けたことです。

みずほ銀行のリストラから学べるのは、「一生安泰な企業なんてない」ということです。

個人も同じでして、一つのものに依存して生きていると、依存しているものが崩壊した時に、自分も崩壊することになるのです。

個人も企業も一つのビジネスモデルに依存するのではなく、複数の収入源を構築し、変化に対応できる状態を常に維持し続けた方が良いでしょう。

以上、みずほ銀行のリストラ?高収益ビジネスモデルの崩壊で1.9万人削減

最後までありがとうございました。

理想の働き方を勝ち取る攻略法とは?

「年収を上げたい」「働き方を変えたい」と悩んでいるなら、転職市場と常にアクセスを持っておかなければ、理想の働き方を勝ち取ることができません。

特に大企業で働き残業などで消耗している方は、たとえ自分の年収に満足していても、他の求人や外資系などの職種まで幅広く知っておけば、企業と交渉する余地が分かり、待遇改善を考えるチャンスとなります。

理想の働き方、待遇改善は会社に任せず、自分の力で勝ち取る必要があるのです。

理想の働き方を勝ち取るためには、下記のような情報収集が大切でしょう。

- 年に1回エージェントと面談して自分の市場価値を知っておく

- 常に求人情報を閲覧しておく

そのため、幅広く転職エージェントに登録して、情報を収集しておくのがおすすめです。

- 市場価値診断ならMIIDAS(ミイダス)!で自分の適正年収を測定しよう!

![]()

- リクナビNEXTのグッドポイント診断を使えば簡単に転職活動の自己PR文章が作成できます

- 書類選考が進まない人は転職サイトDODAのエージェントに添削してもらいましょう

自分に適切な年収を知ろう!

自分の適切年収がどの程度なのかを知っておけば、現状の年収が高いか低いかの判断ができます。

自分の市場価値を知るMIIDASの年収測定をすれば、統計データから自分の社歴や能力でどの程度のオファーが来ているのかを知ることが可能です。

登録無しで無料でできるので、一度やって見るだけでも面白いでしょう。

履歴書を書く時の自己分析を無料で!良い点・悪い点を把握する

実際に履歴書を書く時に自己分析をするのってシンドいですよね。リクルートエージェントが提供しているグッドポイント診断であれば、登録すれば無料で有料級の自己分析ツールが使えます。

登録自体は無料なので、これから履歴書を書く人はグッドポイント診断を行ってみると良いでしょう。

コメント