「メガバンクが合計で3.2万人も削減する理由ってなんなの?」

「支店削減や経費削減も取り組むらしいけど一体どうして?」

大手銀行が合計で3.2万人ものリストラに取り組んでいます。

利益率の高い融資や個人営業などのビジネスモデルに支えられた銀行でしたが、高収益なビジネスモデルは時代の変化とともに崩壊しつつあります。

結果として、支えられていたビジネスモデルの収益が減少していくでしょう。

そうなると、残されるのは肥大化した固定費だけです。

高収益なビジネスモデルに依存し、ムダな固定費を積み上げてきた銀行は、コストカットの必要性に迫られているのです。

今回は、大手銀行が合計3.2万人リストラする現状と原因を解説します。

この記事で学べることは?

- 大手銀行が3.2万人リストラする現状の取り組みが学べる

- 大手銀行が3.2万人リストラする原因が学べる

- 大手銀行がリストラしないために取るべきだった方法が学べる

大手銀行は合計3.2万人のリストラをする

大手銀行3行が合計で約3.2万人の大規模なリストラに取り組むそうです。

みずほ銀行は1.9万人の人員削減

みずほ銀行は2017年の5カ年の経営戦略のなかで、人員を1.9万人削減することを発表しております。

国内の拠点数も130拠点減らし、経費も1400億円程度浮かすことを計画しており、本格的にコスト削減へと動き出しているのです。

みずほ銀行はメガバンク3行の中でも、本格的なリストラや業務効率化を行っておりませんでした。

そのため、人員削減や業務効率化をする余地はかなり多いので、1.9万人という数字になったのでしょう。

三菱UFJ銀行は1万人の業務削減

三菱UFJ銀行も中期経営戦略の中で、9500人分の業務量を見直すことを掲げております。

最近では500人分プラスされて、1万人の業務量を削減することに上方修正されております。

1万人の「業務量削減」ということは、1万人で行っていた仕事を、仕事自体を削減したりRPAなどによって機械に代用することで減らすことを意味します。

実際の人員削減数で言えば、リストラで言えば約6000人程度の人員削減を計画しています。

支店数も約35%を削減するわけですから、コストカットに本気で取り組むということでしょう。

また、本部の業務量を半減させることにより、営業などの収益が出る部署に配置転換することを計画中だそうです。

三井住友銀行は0.5万人の業務削減

三井住友銀行も当初は4000人の業務量削減を掲げておりましたが、最近は5000人分の業務量を削減させることに計画を上方修正させました。

さらに、三井住友銀行のリストラは自然減で4000名程度を計画しています。

三井住友銀行は1995年の不良債権処理から、人員を増やすことに慎重になっていたため、そこまで大規模なリストラを行うことはないのです。

大手銀行が3.2万人のリストラをする理由

大手銀行が3.2万人もの大規模リストラをする原因は一体何なのでしょうか。

法人向けの高収益ビジネスが崩壊

法人向けの高収益ビジネスとは「融資業務」のことです。

融資業務とは、金利差で儲けるビジネスモデルのことでして、預金で集めたお金を企業に貸し出すことにより、金利差によって利益を得ています。

融資業務における経費は、預金を集める経費、管理する経費、そして人件費程度です。

そのため融資業務は、工場などを持つ生産業に比べてると格段に利益率が高いビジネスモデルでした。

高収益である融資業務は残念ながら下記2点の影響により崩壊寸前です。

- マイナス金利

- 不景気による不良債権化

マイナス金利のため、融資をしても従来並みの収益は上がりません。

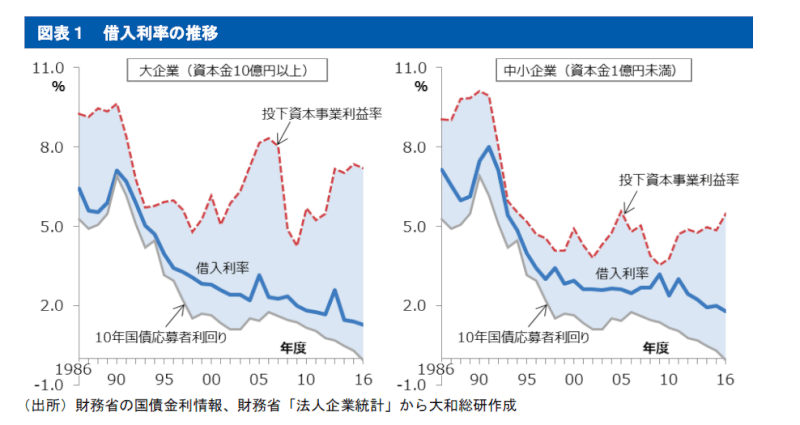

実際の融資金利ん関して大和総研が作成していたレポートがありましたので、抜粋してみました。

1986年の際には5%を超えていた融資の金利ですが、2016年になると約2%程度になってしまいます。金利が半分になったということは融資業務から入ってくる収入も半分になってしまうのです。

さらに不景気だと倒産する企業が増えます。融資した企業が倒産したら不良債権となり、融資した資金が返ってきません。

好景気の時は企業の売上が上がっていきますので、倒産する可能性を考えなくてもガンガン融資ができました。

しかし、バブルが崩壊して不良債権問題が発生し、さらにGDPが上がらない不景気が続く現状では、融資に対して慎重にならざるを得ません。

不良債権は銀行の損失となり、多額の不良債権が発生したら銀行自体も倒産する可能性があります。

そのため、預金があっても貸し出しする先がないので、融資できないのが現状です。

個人向けの高収益モデルの崩壊

銀行が個人向けに稼いできた方法は、投資信託などの金融商品の販売手数料による収益モデルです。

銀行の個人営業なども手数料でどの程度売上を上げるのかを収益目標に設定しておりまして、販売するだけで3%程度の収益が得られる投資信託などを回転売買させる人も多かったです。

顧客の資産を年間で3回ほど回転させれば、顧客の資産の10%程度を個人の売上として計上することができました

しかし、ここ最近金融庁が銀行の個人顧客の48%は損をしているというデータを発表しました。

そのため銀行で投資信託を購入すると手数料によって損する可能性が高いことが知られてしまったのです。

銀行で投資信託を購入するとなぜ損をするのかについては下記の記事をどうぞ。

さらに、金融庁自体が「高齢社会における資産形成・管理」という金融機関向けに個人の資産運用の指針をレポートとして発表しております。

そのなかで、長期的な積立投資の優位性を語るなど、金融機関に対して、短期的に売買を繰り返させる販売方針から、長期的保有で積立をする方式へ転換するように求めている内容が多いです。

例えば、金融庁のレポートの中で下記のように語らています。

金融サービス提供者を選ぶ際は、提供者が顧客の利益を重視しているかという観点から、長期的に取引できうる提供者を選ぶように心がけたい。その一つの目安としては、前述したような商品の手数料は高すぎるものではないか、コストや対価は適当か、その説明は十分なものかといったことであろう。

手数料収益を上げていた銀行からすれば「それ言っちゃう?」みたいな内容です。

金融庁のレポートから若者向けに運用方針を解説した記事は下記になります。興味がある人はどうぞ。

高収益モデルに依存したコスト高の解消

銀行は経費がほとんどかからずに高収益が維持できた法人向けの融資業務や、個人向けの営業手数料という2つの高収益ビジネスモデルに支えられていました。

そのため、銀行の経営や福利厚生なども高収益モデルに依存した体質になっていました。

例えば、福利厚生、新卒の大量採用、終身雇用制によりリストラはしないなどがその典型でしょう。

しかし、先程も解説した通り、融資業務も個人向けの営業手数料という2つのビジネスモデルは既に崩壊しつつあります。

そのため、次なる高収益なビジネスモデルが確立できなければ、コストカットせざるを得ないのが現状なのです。

大手銀行のリストラの原因は高収益ビジネスモデルへの依存

大手銀行のリストラの原因を一言で言えば高収益ビジネスモデルへ依存していたことでしょう。

高収益が確保できなければ損失になる可能性があるビジネスモデルだったということです。

しかし、ビジネスモデルが一生続くことがありません。

そのため、銀行も高収益ビジネスモデルもいつかは終わりが来ることを念頭に置いておけばよかったのでしょう。

ビジネスモデルが一生続かないことを前提にするのであれば、売上が半分になっても黒字が維持できるような固定費にとどめておけば、最悪、売上が半分になっても利益を出すことができます。

やはり、経営において一番気をつけなければ行けないのは経費であり特に固定費に注意する必要があるんですね。

以上、大手銀行3.2万人のリストラ?メガバンクの人員削減は固定費が原因を解説しました。

最後まで読んでいただきありがとうございました。

理想の働き方を勝ち取る攻略法とは?

「年収を上げたい」「働き方を変えたい」と悩んでいるなら、転職市場と常にアクセスを持っておかなければ、理想の働き方を勝ち取ることができません。

特に大企業で働き残業などで消耗している方は、たとえ自分の年収に満足していても、他の求人や外資系などの職種まで幅広く知っておけば、企業と交渉する余地が分かり、待遇改善を考えるチャンスとなります。

理想の働き方、待遇改善は会社に任せず、自分の力で勝ち取る必要があるのです。

理想の働き方を勝ち取るためには、下記のような情報収集が大切でしょう。

- 年に1回エージェントと面談して自分の市場価値を知っておく

- 常に求人情報を閲覧しておく

そのため、幅広く転職エージェントに登録して、情報を収集しておくのがおすすめです。

- 市場価値診断ならMIIDAS(ミイダス)!で自分の適正年収を測定しよう!

![]()

- リクナビNEXTのグッドポイント診断を使えば簡単に転職活動の自己PR文章が作成できます

- 書類選考が進まない人は転職サイトDODAのエージェントに添削してもらいましょう

自分に適切な年収を知ろう!

自分の適切年収がどの程度なのかを知っておけば、現状の年収が高いか低いかの判断ができます。

自分の市場価値を知るMIIDASの年収測定をすれば、統計データから自分の社歴や能力でどの程度のオファーが来ているのかを知ることが可能です。

登録無しで無料でできるので、一度やって見るだけでも面白いでしょう。

履歴書を書く時の自己分析を無料で!良い点・悪い点を把握する

実際に履歴書を書く時に自己分析をするのってシンドいですよね。リクルートエージェントが提供しているグッドポイント診断であれば、登録すれば無料で有料級の自己分析ツールが使えます。

登録自体は無料なので、これから履歴書を書く人はグッドポイント診断を行ってみると良いでしょう。

コメント