「早期退職したいけど子供も欲しい」

「子育てにかかる費用ってどのくらいなの?」

ある調査によると、子供一人あたりにかかる費用は毎月3万円となっていました。

しかし、内閣府が出している資料などを参考にして、自分なりに試算してみた結果、1人目の子供には10万円かかりますし、2人目以降の子供には毎月6万円ほどかかることが分かります。

早期退職を実現させるには、収入>支出が成立しなければいけません。子供二人いる場合は、16万円ほどの支出増になると考えると、早期退職を目指す人は、結婚もせずに、子供も持たないほうが良いことになります。

しかし、早期退職後の長い人生を考えると、結婚したり子供がいないのは寂しい老後になる可能性が高いです。

働けば子供を育てられたのに、自分が早期退職をしたいからという都合だけで子供を考えないのは、長い人生を孤独に過ごし、後悔する可能性が高いのです。

早期退職をしたい人でも、子供の関連費用を節約したり、賢く資産形成を行えば、子供が複数人いても早期退職を実現できます。

今回は、インターネットによる子育て費用に関する調査報告書から子育て費用を検証しながら、早期退職と子供について、考えていきたいと思います。

この記事で学べることは?

- 早期退職と子供の関係性が学べる

- 子供1人あたりにどの程度お金がかかるのか具体的に学べる

- 子供を育てながら早期退職をする方法が学べる

目次

早期退職と子供の関係とは?支出増を嫌う人もいる

早期退職を実現するには、収入が支出を超えていることや、貯金額が一生分の生活費を超えていることが条件です。

将来的に早期退職を考えている場合、子供がいると、支出増になるのは明らかで、早期退職を目指す人の中には、子供は諦めている人も多いと思いでしょう。

早期退職と子供の関係について考えていきたいと思います。

早期退職の条件は収入が支出を上回るか貯金額を積むこと

そもそも、早期退職の条件は、下記2つのうち、どちらかが満たされていることが条件でした。

- 会社以外の収入>生活費

- 貯蓄>死ぬまでの生活費

会社に行かなくても配当金や不動産収入、もしくは副業の中でも収入的に固いものであれば、早期退職をすることが可能です。

また、死ぬまでの生活費よりも貯蓄が上回っていれば、早期退職しても死ぬことがないので、問題ないと言えるでしょう。

つまり、早期退職を実現するにはお金と生活費のバランスが必要なんですね。

子供が生まれると支出が増える

早期退職を実現するには、お金と生活費のバランスが大切です。

ここで、子供の問題が発生します。つまり、子供が生まれるとその分だけ支出が増えます。その結果として、生活費が増えるということです。

生活費が増えればその分だけ、早期退職は遅くなるでしょう。そのため、早期退職を目指す人の中には子供の数をどの程度にするのか。そもそも子供を生むべきなのかと悩んでいる人も多いと思います。

しかし、子供の存在ははっきり言ってプライスレスですし、子供が生まれていようが、家族の協力があれば早期退職を目指すことは可能です。

実際に早期退職をして幸せな生活をおくる人は結婚して子供もいる事実

若いうちは結婚もせずに、自分の事業に打ち込んでいる人が多いですが、ある程度の結果が出てくると、多くの方は結婚をしていきますし、子供を育てていくのです。

私も結婚する前は脱サラを経験し、早期退職をしてブラブラと自由を謳歌した経験があります。

ただ、はっきり言って3年もやっていれば飽きます。一生一人でブラブラと自由を謳歌するなんて、耐えられません。

結婚をして実感したのは、一緒に旅行を行くのにも、パートナーが出来ます。喧嘩するのは嫌ですが、孤独よりはマシです。

また、一人では決して行かないような高級店に、記念日に行けて、お互いが笑顔一杯になるのは楽しいですよ。孤独は本当に耐えられない。

そして、子供がいる場合は子供の成長を間近で見れます。

成長してくれば生意気になるかもしれません。しかし、良い関係を築けていれば、子供の人生を見るのが楽しくなってくるでしょう。

色々な価値観があり一概には言えませんが、私個人としては、幸せな生活を送る上で、結婚や子育ては、超重要な出来事なのかなとも思っています。寂しくて、孤独な老後は送りたくないですからね。

早期退職希望者が知るべき子供での支出増はいくら?

早期退職希望者で、将来的に子供を育てたいなと考えるのであれば、子供一人あたりの子育て費用について熟知した上で、逆算して早期退職を計画を練りましょう。

私が個人的に調査した結果によると、

- 子供1人目:約月10万円+α

- 子供2人目:約月6万円+α

といった感じです。つまり、毎月16万円以上の支出増で、年間平均で200万円前後になります。

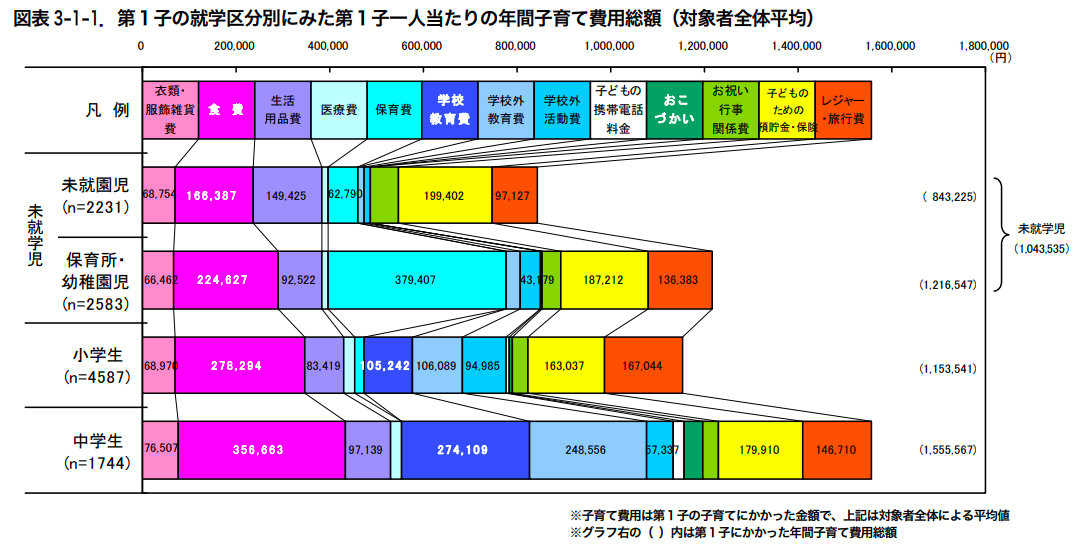

内閣府調査データを基に毎月の子供の支出を計算してみた

下記は、内閣府が調査した1人目の子供にかかる年間費用の平均です。

少々分かりづらいかと思いますので、下記に表に書き直して解説したいと思います。

| 年間 | 月額平均 | |

|---|---|---|

| 未就学児 | ¥1,043,535 | ¥86,961 |

| 小学生 | ¥1,153,541 | ¥96,128 |

| 中学生 | ¥1,555,567 | ¥129,631 |

未就学児から中学生までの15年間で、大体月額10万円前後が必要になります。つまり、10万円×12年×15年ですから、約1800万円が必要だと言うことです。

ただし、子供のための預貯金額が含まれています。

子供のための平均預貯金学は、毎月1万3000円程度になります。もしも、子供のために預貯金をしないのであれば、実質かかる費用は8万円〜9万円前後というのが現実的な数字でしょう。

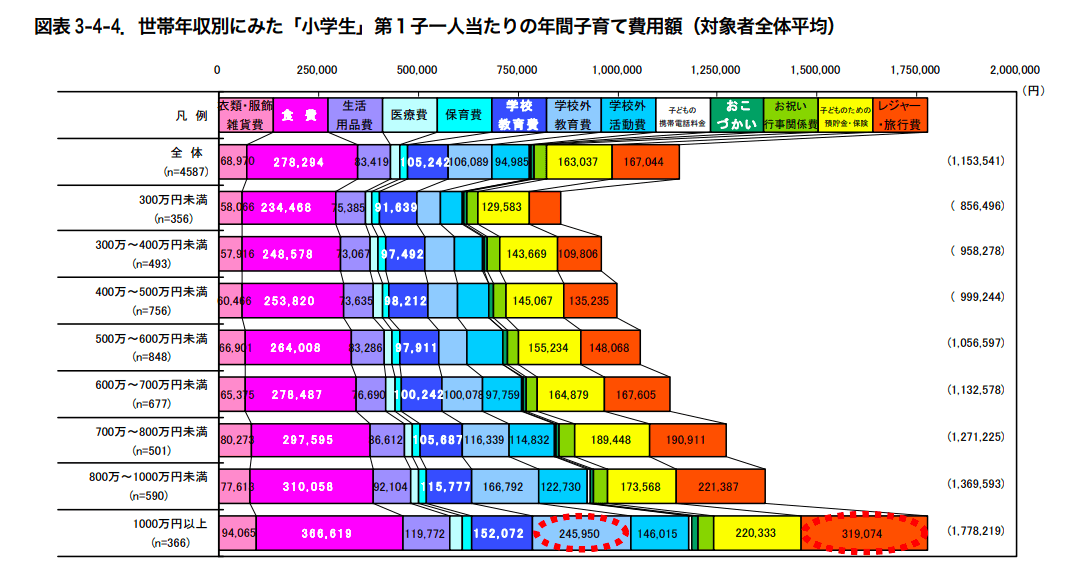

子供の教育費は年収により異なる!最大で年間30万円も違う?

年収別の子供一人あたりの子育て費用を見てみると、年収が上がれば上がるほど

- 学校教育費

- 学校外教育費

- 学校外活動費

が上がっていることが分かります。小学生と中学生の親の年収別の教育費用の違いを見ていきましょう。

小学生の場合:年間で23万円も違い=小学校6年で138万円の違い

グラフだと分かりづらいので、教育関連のみを抜粋して表に書き写してみました。

| 全体(小学生) | 年収1000万円(小学生) | 差額 | |

|---|---|---|---|

| 学校教育費 | ¥105,242 | ¥152,072 | ¥46,830 |

| 学校外教育費 | ¥106,089 | ¥245,950 | ¥139,861 |

| 学校外活動費 | ¥94,985 | ¥146,015 | ¥51,030 |

| 合計 | ¥306,316 | ¥544,037 | ¥237,721 |

年収の違いは教育費の違いも生み出します。小学生の場合、平均と年収1000万円の人を比べると、学校外教育費が2倍以上異なるという結果になりました。

これは、年収1000万円以上の人はお受験のことを考えて塾などに通わせるからだと言えるでしょう。

年間で23万円も違うため、小学校6年間で138万円程度の違いがあるのです。

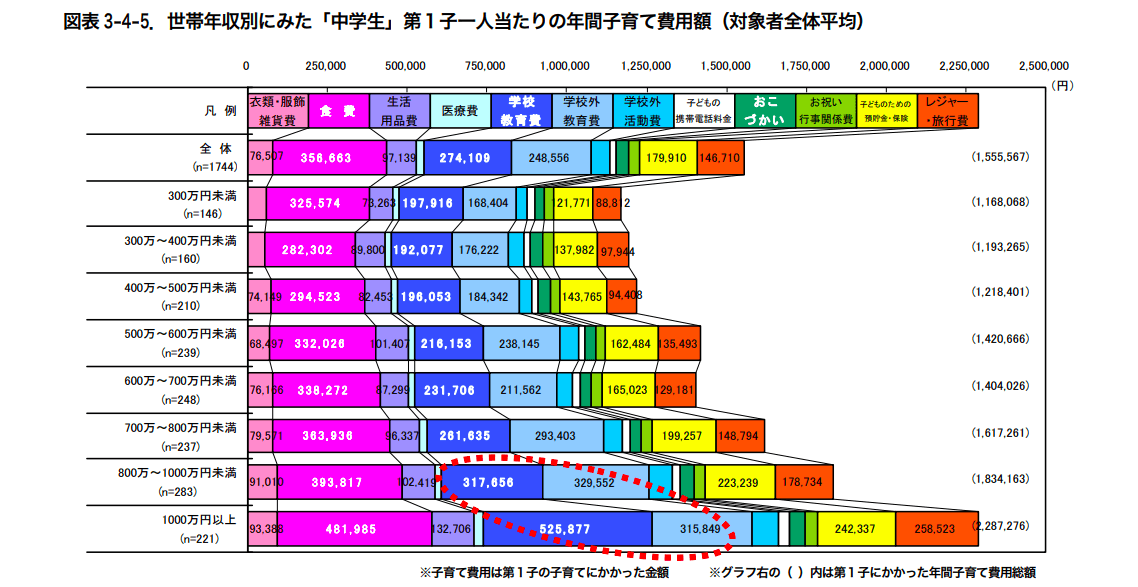

中学生の場合:年間で31万円=中学3年で100万円の違い

下記は中学生の年収別の子育て費用額です。

グラフだと分かりづらいので、教育関連のみを抜粋して表に書き写してみました。

| 全体(中学生) | 年収1000万円(中学生) | 差額 | |

|---|---|---|---|

| 学校教育費 | ¥274,109 | ¥525,877 | ¥251,768 |

| 学校外教育費 | ¥248,556 | ¥315,849 | ¥67,293 |

| 合計 | ¥522,665 | ¥841,726 | ¥319,061 |

中学生になると、全体平均と年収1000万円の人では、学校教育費が約2倍程度異なることが分かります。これは、私立の学校に通う生徒が年収1000万円の方が割合的に高いからでしょう。

私立中学と公立中学の平均金額の違いは、

- 公立中学:15万円前後(授業料は0円)

- 私立中学:100万円前後(授業料が43万円)

という風になります。年収1000万円の半数程度は公立中学に通っているため、平均すると52万円程度の学費で収まっているということでしょう。

年収の違いで31万円も教育費が変わっていきます。こちらも中学校3年間で約100万円程度の違いが生まれることが分かります。

早期退職者は2人目以降の子供一人あたりの支出増は大体6万円?

子供の数も2人目になってくると、1人目の子供の洋服が使えたりといろいろと支出が減ってくきます。実際に2人目の子供が生まれた場合はどの程度支出が増えるのでしょうか。

毎月3万円ほど増えるという意見も多いですが、先程の調査結果を基に計算してみますと…。

子供2人目は毎月平均6万円程度(子供1人の60%程度)

大体1人目にかけた金額の60%前後のお金がかかると見ればよいでしょう。

下記に平均してかかる費用を表にまとめてみました。

| 未就学児 | 保育所・幼稚園児 | 小学生 | 中学生 | |

|---|---|---|---|---|

| 食 費 | 166387 | 224627 | 278294 | 356663 |

| レジャー・旅行費 | 97127 | 136383 | 167044 | 146710 |

| 子どものための預貯金・保険 | 199402 | 187212 | 163037 | 179910 |

| 学校外教育費 | 15635 | 30784 | 106089 | 248556 |

| 学校教育費 | 0 | 0 | 105242 | 274109 |

| 学校外活動費 | 11449 | 43179 | 94985 | 57337 |

| 生活用品費 | 149425 | 92522 | 83419 | 97139 |

| 衣類・服飾雑貨費 | 68754 | 66462 | 68970 | 76507 |

| お祝い行事関係費 | 59882 | 41066 | 31974 | 33539 |

| 医療費 | 11867 | 13462 | 21791 | 22624 |

| 保育費 | 62790 | 379407 | 19268 | 0 |

| おこづかい | 487 | 1318 | 9605 | 39022 |

| 子どもの携帯電話料金 | 21 | 127 | 3823 | 23453 |

| 年間1人目合計 | 843226 | 1216549 | 1153541 | 1555569 |

| 毎月1人目 | 70269 | 101379 | 96128 | 129631 |

| 年間2人目合計 | 418061 | 785426 | 722516 | 1118903 |

| 毎月2人目 | 34838 | 65452 | 60210 | 93242 |

| 1人目/2人目 | 50% | 65% | 63% | 72% |

二人目の子供には下記のものがかからないものとして計算してみました。

- レジャー・旅行費(車で行けば一人も二人もほぼ変わらない)

- 子どものための預貯金・保険(余裕がなくなるので積み立てしないと計算)

- 衣類・服飾雑貨費(おさがりをフル活用)

- お祝い行事関係費(おさがりをフル活用すれば費用が抑えられる)

こうしてみると、平均すると二人目にかかる金額は60%前後ということになります。

- 未就学児:34,838円

- 保育所・幼稚園児:65,452円

- 小学生:60,210円

- 中学生:93,242円

という金額が子供一人あたりにかかってくるお金ということになるでしょう。

15年間で合計すると、941,855円になります。

つまり、年平均で62,790円になるのです。

子供2人を育てようと思うと平均して16万円前後かかることは想像しておいた方が良さそうです。

私立の学校に通う場合は「子供の数×10万円」は見積もろう

ちなみに、子供2人が私立に通った場合、学費は毎月10万円×2人となります。

- 子供1人目の毎月の支出10万円+学費10万円

- 子供2人目の毎月の支出6万円+学費10万円

となるため、両方合わせると36万円〜40万円程度の出費になると考えられます。

サラリーマンの平均月給をはるかに超えた出費がかかるため、子供2人をフルで私立に通わせるのは非常に厳しい家計になることは間違いないでしょう。

早期退職を目指すなら子供関連の節約は絶対必要になる

子供は、最初の子供が10万円かかり、2人目以降は6万円ほどかかる計算になります。

さらに、教育を理想的に近づけようと思ったら、子供関連の費用は限界なく上り続けます。

子供を育てながら早期退職を目指すのであれば、子供関連の節約は絶対必要になるでしょう。

食費の節約

食費の節約は、早期退職をする上での基本になります。

- 外食を減らす

- 自炊をする

- 安いスーパーで購入する

ここらへんの、食費節約術を行えば、食費も大体2万円前後に抑えることが出来るでしょう。

中学生の子供で2万円に抑えられれば、年間の支出を12万円も下げることが出来るのです。

下記は一人暮らしの食費節約術を記載していますが、家族の食費節約としても十分に参考になると思います。興味がある人はどうぞ。

洋服の節約

子供の体はすぐに大きくなるので、洋服の費用も馬鹿になりません。

例えば、

- GUやユニクロをフル活用する

- おしゃれな着こなしを研究する

- 洋服の安い買い方を身に着ける

- お下がりをうまく活用する

以上のことをするだけでも洋服にかかる費用をかなり下げることが可能です。

男性の服の節約についてですが、下記の記事で紹介しています。

教育費は目的を持って行う

子供に一番かかるのは教育費でしょう。教育費は全て公立にするか、全て私立にするのかだけでも約1000万円近い差額が発生します。

- 全て公立:約1000万円

- 全て私立:約2000万円

私立にするか、公立にするのかは慎重に検討したほうが良いでしょう。この選択だけで1000万円くらいの違いを生み出します。

また、学校外の教育を何にするのかも悩ましいところです。塾には行かせるのか?語学は勉強させるのか?などと言った点から、スイミングに通わせるのかといった点まで考えるべき点はたくさんあるでしょう。

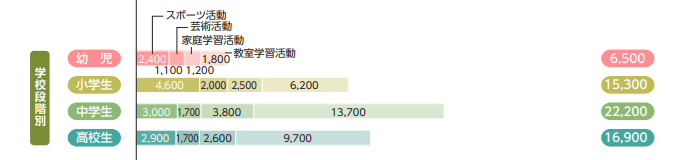

ベネッセが調べた2017年の学校外教育に関する調査によると、スポーツ、芸術、家庭学習、教室学習にかける費用の合計は、月平均14,700円と言われています。

学校段階別に見ると、やはり中学生は塾に平均して13000円もかけていることが分かります。

お子さんをどのように育てて生きたいのかを考えながら、なににお金を使うのかを予め決めておくのが良いでしょう。

使わないお金は配当金を生み出す資金にする

子育てをしながら早期退職を目指すのであれば、資産運用をするのが絶対条件になります。

使わないお金を運用したり、配当金を生み出すETFに投資をすれば、その分だけ家計の足しにすることが可能です。

決して大きく儲かることは無いですが、その分だけ低リスクになります。堅実に資産を成長させていく方法を取りましょう。

例えば、100万円が預金にあれば、配当金3%を生み出すものに投資をすれば、毎年3万円ほどの収入が得られます。

つみたてNISAで毎月3万円を年利が平均5%程度で10年間積み立て投資をした場合、元本が360万円ですが、運用益も含めると466万円まで積み立てることが可能です。

160万円ほど利益がでてれば、公立高校であれば十分な学費になるでしょう。

ただ、株式や債券に投資をするため、価格が下落する可能性もあります。

- 5年〜10年以上長期的に投資が出来る資金

- マイナスの時は引き出さない

- 目標金額に達成したらすぐに引き出す

資産運用については、素人が手を出すと損をする可能性も高いです。そのため、資産運用に関する知識を就けることが望ましいでしょう。

詳しくは下記の記事から読み始めて、資産運用マスターになっていただければ幸いです。

子供を育てながら早期退職をしよう

これまで色々な個人事業主の方や、早期退職を実践している方を見てきましたが、結婚や子育てなどを放棄する割合が非常に高いのが印象的でした。

実際に、結婚をして子供を育てるとなると大変な出費をするでしょう。子供にかかる費用は毎月10万円前後です。早期退職を目指す人にとって痛い出費かもしれません。

なるべく収入を稼ぎ、副業での収入の柱も構築し、配当金の生み出すETFに投資をして副収入を増やしていき、節約をして生活費を抑えれば、会社に依存することなく早期退職することも可能です。

早期退職をしたいし、子供も育てたい!という方は、ハードな生活になるかもしれませんが、子育てしながら早期退職を実践しても良いでしょう。

以上、【早期退職と子供の関係】子供の一人当たりの支出増を考えてアーリーリタイアする方法を解説しました。

最後まで読んでいただきありがとうございました。

>>【節約しないと大損してるよ?】

ちょっと節約の知識を知るだけで、毎月の生活を最低でも1万円以上節約が可能?

1年で12万円。10年で120万円になる節約の知識を解説中!

20代から知っておきたい節約術の記事一覧は下記になります!

コメント