「投資をする理由ってなんだろう?」

「なぜ投資をするのかな?」

サラリーマンが投資をした方が良い理由は、時給を上げるためです。

生産性を上げるということは時給を上げることにつながります。

例えば、月収30万円の人が、毎月5万円をコツコツと投資すれば、年利7%の場合に5179万円になります。

月収30万で年間休日125日の場合、

- 365-125=240営業日/1年

- 240÷12カ月=20営業日/1カ月

- 月30万÷20営業日=15,000円

- 15,000円÷7.5時間=2000円

20日営業日で7.5時間働いている場合は、時給は2000円程度でしょう。30年間の累積年収は1億800万円程度です。

しかし、毎月5万円をコツコツ投資している場合、累積年収は1億4189万円になります。時給に換算すると、およそ2,628円になります。

積立投資を行うだけで、628円もの時給を上げられるのです。

月30万円で毎月5万円の積立の場合、収入の17%を積み立てている状態になります。

つまり、収入の17%を積み上げれば年収が1.3倍になるのです。

それぞれの年収に換算すると、下記のようになります。

| 年収 | 時給 | 投資後年収 | 投資後時給 | 毎月積立 |

|---|---|---|---|---|

| 400万円 | 2222円 | 526万円 | 2920円 | 5.6万円 |

| 500万円 | 2778円 | 657万円 | 3649円 | 6.9万円 |

| 600万円 | 3333円 | 788万円 | 4379円 | 8.3万円 |

| 700万円 | 3889円 | 920万円 | 5109円 | 9.7万円 |

| 800万円 | 4444円 | 1051万円 | 5839円 | 11.1万円 |

| 900万円 | 5000円 | 1182万円 | 6569円 | 12.5万円 |

| 1000万円 | 5556円 | 1314万円 | 7299円 | 13.9万円 |

このため、ある程度収入があれば、生活費以外のお金の中で比率を決めて投資をするのは、お金の生産性を上げる良い方法でしょう。

ちなみに、起業をしている人や副業をしている人で、余裕がある人は投資をしていますし、サラリーマンでも年収が高くて余裕がある人は投資を多くの人が投資をしています。

人生を変えるために投資をするのはリスクが高すぎるので、おすすめできません。

しかし、年利5%を目指す手堅いインデックスファンドで長期保有が前提の投資は、多少のリスクはありますが、長期的に見れば良い選択肢でしょう。

実際に私も、自分の時給を上げることを目的に、リスクを承知の上である程度の投資をしています。

今回はサラリーマンが投資を始めるべき理由について、私が始めた理由を踏まえて解説したいと思います。

目次

サラリーマンが投資をする理由は安定して給料がもらえるから

サラリーマンだと積立投資をして年収の17%も積み立てることは難しくありません。

一方で自営業は年収の17%を投資に回すのは難しいでしょう。なぜなら、ほとんどの自営業はそこまで儲かっていないからです。

自営業の平均年収はサラリーマンよりも下だから投資できない

自営業の平均年収は一般サラリーマンよりも50万円ほども少なく、カツカツで仕事をしているケースがあります。

そのため、自営業にはサラリーマンよりも投資に回せるお金が少ないのが実情です。

無駄遣いをするのであれば自営業の方が経費にして節税ができます。しかし、その反面、自営業は無駄な経費を使っているケースもあり、貯金がない人が多いです。

その点サラリーマンは、サラリーマンは源泉徴収という制度のお陰で、手元に残るお金は全て税金が引かれた後になります。そのため、サラリーマンの方が貯金しやすくなります。(本当はね)

自営業の人って時給高いんじゃないの?

自営業の人がよく、「自分の時給は1万円」とか言っているケースがあります。時給が高くてうらやましいと思いますよね?

実際に私も自営業で働いていたので、そのカラクリの裏がわかります。

- 自営業の場合は働く時間を自分で選べるので、お金が発生しないことは労働時間に換算しない

- サラリーマンは働く時間を選べないが、お金が常に発生しているので労働時間が長時間に見える

そのため、自分が本当に手を動かしている時しか時給としてカウントしない場合には、時給1万円とか簡単に計算できます。これがカラクリです。

サラリーマンは実際に手を動かしていなくても、会社にいけば収入が入ります。そのため、時給が結構やすく見られがちですが、実際には自営業よりもサラリーマンの方が年収ベースで見たら多いことも多いのです。

言っちゃなんですけど、自営業の論点でサラリーマンを語るなら、商社や銀行の社内ニートで考えたら、彼らの論理破綻がわかります。

年収800万円だけど窓際で仕事していない人とか結構いますからね。時給無限大ですよ。

固定給があるサラリーマンだからこそ積立て投資ができる

固定給があるサラリーマンだと積立投資が簡単にできます。

しかも、固定給があるために信用は抜群です。不動産ローンも組めます。

サラリーマンで得た資金を元手にして、投資や副業を行えば、時給上がります。

結論。働かないおじさんは最強。ただし生き残れない可能性もあるのでスキルを磨いておきましょう。

働かない社内ニートのおじさんは、働き方改革により淘汰される可能性もありです。私も気をつけようという戒めのために書いた記事が下記になります。

投資をすればサラリーマンでも世界の経済成長の恩恵がある

海外は成長することが予想されますが、日本は不景気になることが予想されるでしょう。

国内で働いているサラリーマンでも投資をすれば世界経済の成長の恩恵が受けられます。

海外は成長することが予想される

アメリカ人は金融資産の半分を投資していると言われています。

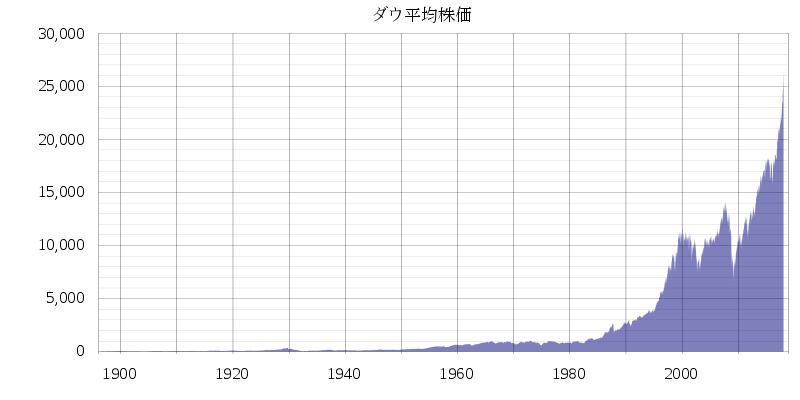

アメリカの株式市場はほぼ毎年最高額を更新し続けています。つまり、アメリカの株は持ち続けたらトクをすると言われているのです。

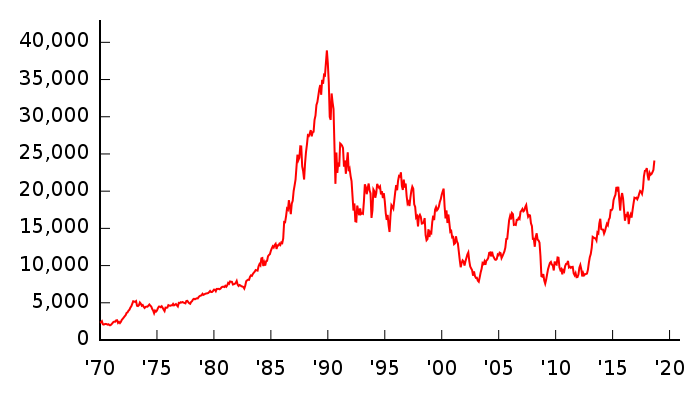

ダウ平均工業株は右肩が上がりの綺麗なグラフ

1884年に公表されて現在にも至るダウ工業株30種平均(ダウ平均)のグラフを見てもわかる通り、米国の株式市場は右肩上がりの伸びを記録しています。

引用:Wikipedia

なぜ、アメリカの株が上がり続けるのでしょうか?それは、世界の経済が成長しているからです。

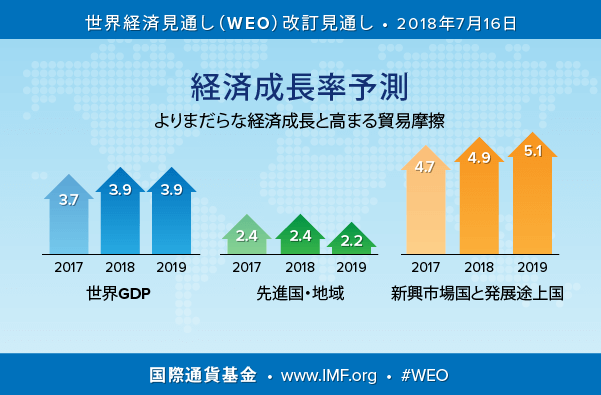

世界経済の成長率は3.7%

IMFによると世界の経済成長率は2017年は3.7%、2018年、2019年は3.9%、と言われています。

引用:IMF

世界の経済が成長するということは、世界が豊かになることです。

世界が豊かになれば消費が増えます。

消費が増えれば、製品やサービスを提供している企業が儲かります。

世界の主要な製品やサービスを提供している企業はアメリカです。

だからアメリカの経済も世界経済に比例して成長すると考えて良いでしょう。

短期的な株価は需給によって決まります。アメリカの株に投資したからといって、必ず儲かる訳ではありません。

とはいえ、長期的な株価は経済の流れによって決まります。

経済成長を見越して投資をする場合は、投資した資産の長期的な保有を前提に投資をすれば良いでしょう。

しかし…日本は成長していかない

一方日本株はバブルを期に横ばいになっているのがわかります。

1950年から始まった日経平均株価の推移も見てみましょう

引用:Wikipedia

日本は株式投資をしている人が圧倒的に少ない

日本とアメリカの個人資産の運用状況を比較してみると、

- 日本:預金の比率が約50%前後、保険が約20%前後

- アメリカ:預金の比率は約20%前後で、株式が約30%前後

と、預金比率で言えば30%も日本の方が多いのです。

アメリカは経済成長と比例して伸びていくと言われましたが、日本の企業はどうでしょうか?

「輸出企業が中心でしょ?だったら経済成長とともに伸びていくんじゃないの?」と思うかもしれません。

確かに、日本は輸出企業が中心で、Made in Japanは安全、安心の象徴とも言われるくらい、輸出企業に勢いがありました。

しかし、多くの日本企業は世界の経済成長とは無縁なのです。

輸出企業が多いと言われる日本だが国内の産業のほとんどは内需産業

実際に平成24年の経済産業省が出しているデータによると、従業員が30人以上で資本金が3000万円以上のモノの輸出企業数を見ても、6000社程度です。

平成24年の統計局が出しているデータによると、国内の全産業は412万社あります。

ある程度の大きな会社ではない限り、国内の企業のほとんどが国内の売り上げを頼りに生きています。

国内の売り上げを頼りに生きている企業は、これから人口の減少で売り上げが下がります。

人口の減少で売り上げが下がる日本は不景気になる

その結果、企業で働いている人は年収が下がる可能性が高いです。

まず、これからは、儲かる会社とそうではない会社で格差が生まれます。

景気が良い時は、5番手、6番手の企業でも稼げました。これから景気が悪くなれば、人気が上位の企業にに顧客が集中するでしょう。

また、インターネットの発達で、簡単に世界に発信できます。人気のある企業はさらに人気を出し、より格差が生まれやすくなっています。

1位の企業でも、海外の企業にやられてしまい、売り上げが低迷して倒産する可能性も否定できません。それだけ生存競争に厳しい時代になってきたのです。

国内市場だけで売り上げを上げてきた企業も、いまや海外との競争は避けられません。

結果的に日本の市場は海外に活路を見出している企業や、5番手以下の企業は売り上げが落ちる可能性もあるのです。

結局日本にいる限り、成長しない企業に属し、年収が上がらない可能性があります。

ちなみに、人口は減少していきますが、高齢者の人口は増えていきますので、これから日本で稼ぐ方法は高齢者産業でしょう。

サラリーマンが投資をすればお金を増やせる【リスクもあり】

日本の預金は超低金利…減らないけど増えもしない

資産割合の50%以上を預金にしている日本人は預金で運用しているといっても良いでしょう。

預金は減りもしませんが、増えもしません。

現在の普通預金の金利は0.001%です。例え100年預けたとしても0.1%しか増えません。

もしもお金を増やそうとおもったら、リスクはありますが、投資をするしかありません。

インデックスファンドの利率であれば長期的に見ても5%はあると言われています。

投資はリスクがあるため、増えることがある反面、減ることもあり得ます。

減らないことを第一優先に考えるなら、投資は不要でしょうが、老後のために貯蓄をしている分で、できれば増えて欲しいなという人は投資を真剣に検討してもよいかもしれませんよ。

投資は将来的なお金の対策にもなる

「将来的にお金が足りない」とは、いろいろなところで言われています。

100年も生きる時代だからこそ、足りないお金をどうするのかを考えるべきでしょう。

たりないお金を補うには

- 本業:自営業の売り上げや給料を増やす

- 副業:自分の事業の資産を増やし、収入を増やす

- 投資:資産が増えるものに投資をして、収入を増やす

上記の3つをどのように組み合わせるのかを考えるのが大切です。

ただし、冷静にマイナス面だけ見れば、

- 本業:自営業の売り上げをあげるのはリスク・給料を増やすにはスキルが必要

- 副業:時間とお金がかかり、適当にやっても稼げない

- 投資:損する可能性・お金がなくなる可能性がある

このようなデメリットがあるでしょう。

サラリーマンで残業続きの方や、自営業で本業を頑張っている人、サラリーマン+副業で頑張っている人で時間がない人は投資をするしかないでしょう。

リスクを踏まえて投資をして、資産を増やすことは悪くない選択肢です。

投資の事実「稼いでいる人の方が何かしらしている」

周りにいる年収1000万以上の人に話を聞くと、実際に何かしらやっている人が多いです。

副業をしたり、不動産投資をしたり、iDeCoに満額入れていたり…

そういった話を聞いているとあることに気づきました。

「余裕がある人は余裕があるときに何かしているから余裕が生まれる」

そして、同じように次のことにも気づきました。

「余裕がない人は何もできないから余裕が生まれない」

もしも余裕のある人になりたかったら、余裕がないときに何もできないジレンマから抜け出さないと余裕を生み出すことができません。

余裕がない人は起業して睡眠削って行動したり、投資をしてリスクを背負ったりして、生活に余裕を生み出してきました。

つまり、「余裕がないときに工夫して何かをすれば余裕が生まれる」のです。

余裕が欲しいと思うならば、何か工夫をしなければいけません。

そういう人にとっても手軽にできる投資は、工夫には良いのかもしれません。

サラリーマンが投資をするとマネーリテラシーが高まる

日本のサラリーマンはマネーリテラシーが圧倒的に低いです。

でもそれは仕方がないことなんです。

日本のサラリーマンは源泉徴収という勝手に税金が引かれる仕組みがあります。

いくら支払っているのかわからない人も多いでしょう。

さらに、サラリーマンをしながらも生活が困窮している人は、節約をしたり、工夫してお金を生み出すこともしません。

浪費ばかりして投資にお金を回すことをしない人も多いです。

サラリーマンが投資をはじめれば、自然とマネーリテラシーが高まります。

普段、意識せずにしていた無駄遣いも「このお金で投資ができれば、年利5%で回ったら・・・」と妄想をし始めるでしょう。

「ランチに1000円使ってたけど、毎回おにぎり持参したら、月2万円…。iDeCoで満額やれば、さらに所得税控除にもなるじゃん!!」

ここまで理解できたら、あなたのマネーリテラシーは相当高いです。

「独身なのに保険に月5万もかけてるけど、誰に残すのよ…」とか考え始めたら良いですね。

とにかく、サラリーマンが投資をするのはマネーリテラシーを高めるのにも最良の方法ですよ。

サラリーマンは投資をして時給を上げよう

もちろん無理に投資をしてリスクが高い商品を買い続けるのはおすすめしません。

しかし、サラリーマンが投資する理由はたくさんあります。

サラリーマンでも投資ができるように工夫して、投資に取り組めると良いでしょう。

最後まで読んでいただきありがとうございました!

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?