「定年は60歳でしょ。まだまだ全然大丈夫」

「え?55歳でも定年があるの?」

意外と知らない人も多いかもしれませんが、55歳で定年になる可能性もあります。

確かに、55歳の定年退職は法律違反なので、早期退職を募るケースがほとんどです。

しかし、55歳でも給与が7割になり、80%の企業が避けられない定年があります。

それが「役職定年」です。

役職定年とは文字通り、役職が定年を迎えるため、非管理職になることを意味します。

役職定年について何も対策していない場合は、給与が下がり赤字家計になり、辛い老後を迎えてしまう可能性もあります。

今回は、人事院が出している「民間企業における役職定年制・役職任期制の実態」をベースにして、役職定年の現状を解説し、役職定年対策に向けてできることについて解説します。

この記事で学べることは?

- 役職定年は誰もが避けられないという実情が学べる

- 定年退職の歴史的な背景が学べる

- 役職定年にたいして今からできる対策が学べる

目次

55歳は役職定年!大企業の95%は役職定年を導入している?

最近のニュースで70歳定年が努力目標だといわれましたが、実は55歳にも定年退職があります。

それは役職定年と呼ばれているのです。

役職定年になると給料が3割下がると言われています。その分生活を圧迫する可能性もあるのです。

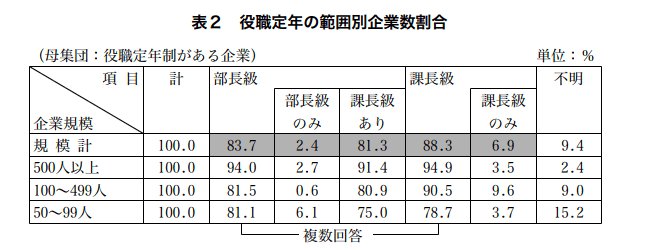

55歳役職定年制を入れている企業は80%であり、大企業の場合は95%以上ある

55歳での役職定年を導入している企業は、なんと全体の80パーセントにも上ります。

企業規模が五百人以上の大企業の場合だと、なんと95パーセントにも上るのです。

昔は55歳は定年だった?役職定年ができたのは定年が伸びたから

そもそも定年退職の年齢は、法改正により引き上がっています。

下記に定年が引き上げていて歴史を簡潔に箇条書きにしました。

- 1920年に役職定年がスタート

- 1986年に法改正(高年齢者等の雇用の安定等に関する法律)により60歳定年が努力目標に

- 2012年に法改正により65歳定年にシフト

- 2018年に70歳定年が努力目標に

70歳定年が努力目標になったことについての解説は下記を参照ください

定年退職が引きあがっている理由は、

- 人間の寿命が伸び

- 少子高齢化の影響

そのため、国の社会保障費を圧迫した結果です。

国が定年退職の年齢が引き上がれば引き上がれば、国の年金負担や保険の負担が下がります。そのため、社会保障費の問題を解決したい国は、法改正を通して定年退職を引き上げようとしています。

法改正前であれば国が負担するはずだった社会保障費は、定年退職が延長された企業に付け替えられた形になりました。そして生まれたのが役職定年という制度です

昔は55歳で定年退職が普通?実は定年は伸びている?

法改正前であれば、国が負担するはずだった社会保障費を定年退職の引き上げにより企業が負担することになりました。

そのため企業の負担増計り知れなく、その結果役職定年という制度を設けたのです。

もともと行われていた、55歳での定年退職が法改正により法律違反になってしまいました。

そのため、定年退職の年齢を無理やり60歳まで引き上げる羽目になったのです。

しかし5年延長して雇用するということは、その分だけ企業に負担になります。

- 5年分給料を払わなければいけない(年収500万なら、2,500万円の負担増)

- 厚生年金保険料を5年分払わなければいけない

- 健康保険については5年分払わなければいけない

- 労災についても同じく

- 雇用者の新陳代謝は悪くなるので、後発が育たない

など多くの問題が発生することが予想されます。そのために役職定年は生まれたのです。

役職定年になると、給料が7割下がり、諸手当も減ります。

このように、60歳定年制の法律に対応するため役職定年が生まれたのです。

55歳役職定年の影響は?80%の人は給料が7割り程度に落ち込んでしまう

役職定年になるといったいどうなるのでしょうか?

- 80%の人は給料が下がる

- 給料が平均して3割弱下がる

それぞれ解説していきましょう。

80%の課長や部長は給料が下がる

まず役職定年は80%の課長や部長の給料が下がります。

なぜ給料が下がるのかと言うと、管理職が非管理職になるため、手当てなど給料にプラスされていたのがなくなるからです。

ちなみに、実際に年収水準が下がったと回答した人は、合計して82%にもなるのです。

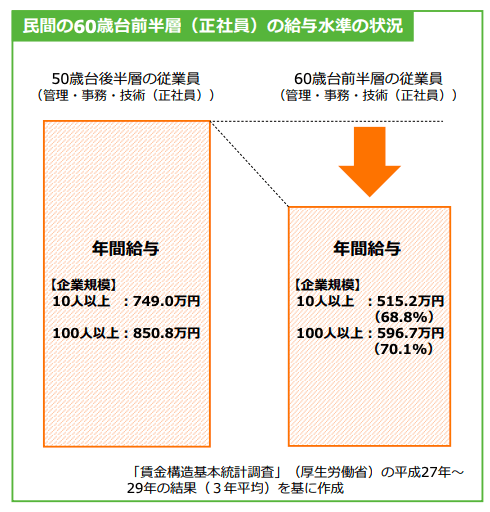

給料は平均して3割弱ダウンする「現在の7割の給料しかもらえません」

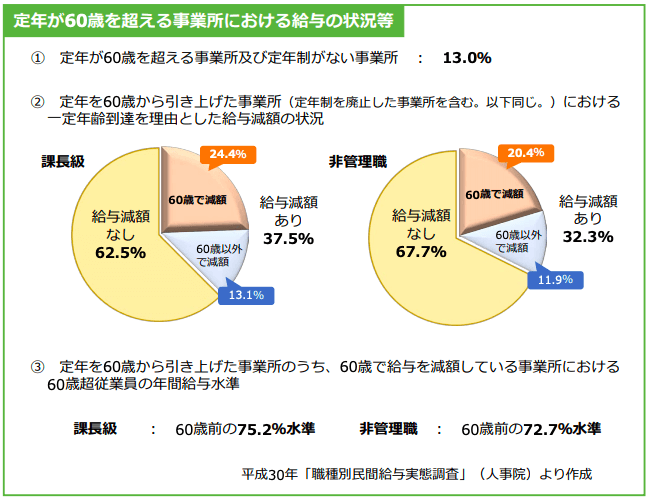

実際に民間企業の60歳代前半の給与水準を見ると、およそ30パーセント程度ダウンしていることがわかります。

先ほども書いたとおり、管理職管理職が非管理職になることにより

- 管理職手当がつかない

- 基本給も下がる

そのため、給料が7割程度になるのです。

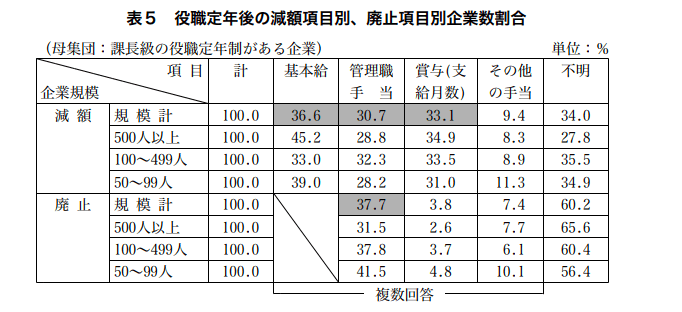

下記のデータを見ても、

- 課長職の場合は75%の給与

- 部長職の場合は72%の給与

になります。

55歳定年は法律違反。だから早期希望退職を募集する

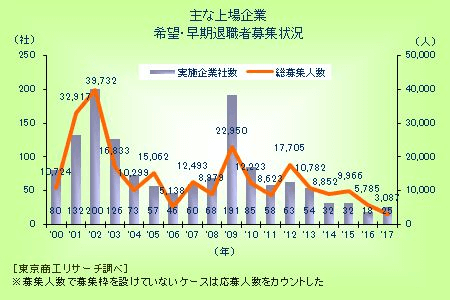

東京商工リサーチのデータによると、早期希望退職者は現在減少していると言います。

昔は早期退職希望者はかなり多かったです。しかし、最近では下がってきているというのは、現実がわかってきたのでしょう。

早期退職によるデメリットは、国や企業が負担していた分を全て個人で対応しなければならないという点です。

- 早期退職により60歳までもらえるはずの給料もらえなくなる

→55歳から定年なら、年収500万円なら、5年間で約2500万円ほどもらえない - 国民健康保険料を全額自己払いしなければいけない(所得に応じて払う金額が変わる)

→3人家族で年収500万円の場合、年額535,386円、5年間で約300万円) - 年金を国民年金にかわり全額自己払いしなければならない(年額約19万×家族分×60歳まで)

→3人家族で55歳で早期退職の場合は、年額58万円、5年間で約300万円

つまり、早期退職をすると、3000万円ほどの損失を出すことにつながるのです。

そのため、早期退職の退職金は最低でも3000万円以上+退職金でもらうはずだった金額がもらえないと割りに合わないということになります。

55歳の役職定年を幸せに迎える方法は?収入源を持つこと

もはや55歳の役職定年を避けることができません。役職定年が避けられなければ、給料が3割減り、7割になってしまうでしょう。

- 年収500万の場合:350万円

- 年収600万円の場合:420万円

となってしまうのです。

役職定年になり給料が下がった分だけ収入を増やしておかなければ、悲惨な生活になってしまうのです。

それでは、収入を増やすためにできることはなんでしょうか?

コツコツと積立投資をして資産を増やす

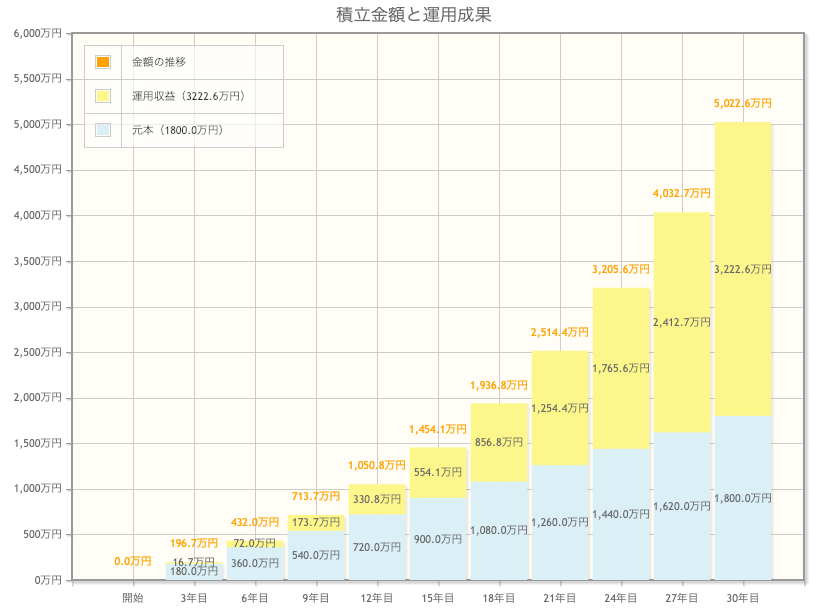

資産を増やす最も簡単な方法は、こつこつと積立投資をすることです。

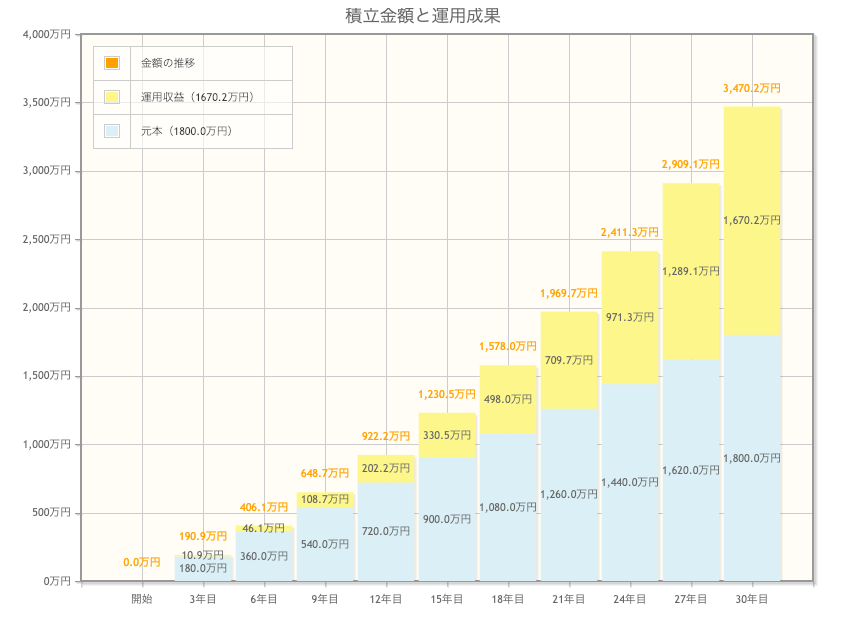

毎月5万円ずつ積立投資を行い、年利4パーセントで、30年運用できれば、元本1800万円で、最終積立金額が3470万円になります。

年利6%だと、5022万円になります。

このように、サラリーマンが無理ない範囲でコツコツと積立投資を行えば、老後資金の確保には大変役に立つのです。

サラリーマンの投資する理由は他にもたくさんあります。詳しくは、下記の記事をどうぞ。

役職定年になる前から副業を開始して収入源を構築する

役職定年で年収が下がても年収が減らないようにするには、他の収入源を持っておくことでしょう。

サラリーマンが副業しておけば、

- サラリーマンでの給与所得

- 副業による事業所得

以上の二つの収入からダブルインカムが可能です。

実際にダブルインカムはかなり美味しく、収入源が2つあるので、貯金するスピードも2倍になります。

副業で稼いだ収入をそのまま投資に回すことで、配当収入を狙うこともできます。

投資や不動産でも複数の収入源を確保することが可能ですが、借金をしたりとリスクが大きいですよね。

投資や不動産がオススメなのは、好きな方か、収入が高い方になります

収入が低めな方や、投資がそこまで好きでない方には、副業がオススメです。

今の時代はリスクをそんなにおかさなくても、ネットの発達により、副業により収入源を確保することが可能です。

ただし、ネットの発達で参入障壁が下がっているため、かなり努力しなければ副業で稼ぐの難しいむずかしいでしょう。

再雇用対策をして市場価値を高めておく

役職定年により年収が下がり、定年退職を迎えた後に再雇用もできなければ、貧乏老後になる可能性が高いです。

少しでも定年退職の市場価値を高めるために、なるべく早いうちに再雇用対策をしておきましょう。

再雇用対策をしなくて良いのは、天下り先が確保されている、大企業の役員クラスの方だけです。

彼らは、サラリーマン時代に作ったコネもあるため、簡単に再雇用先を見つけることができるでしょう。

また、初めての会社で退職金を得て、再雇用先でも退職金も得ると言う、二度おいしい思いもできるのです。

一般的なサラリーマンであれば、

- 再雇用に強い資格取得

- コネ作り

など、再雇用に向けて準備しておくべきことがたくさんあります。

再雇用に向けた準備をして市場価値の高い人間になりましょう。資格などは下記の記事にまとめています。

収入が上がらないなら節約する

年収が高くなればなるほど生活水準の高くしてしまうのが人間です。

役員定年になり年収が7割に下がっているにもかかわらず、生活水準が元のままの場合、かなりの確率で赤字の家計になってしまうでしょう。

日ごろから節約をすれば、年収が下がったとしても赤字になることはありません。

できることなら年収を全て使わずに、年収の5割から7割程度で生活できるように、日々の節約を心がけましょう

55歳の役職定年に向けて準備しよう

55歳役職定年は避けられません

まとめると下記の通りです。

- 80パーセントの人は役職定年を避けられない

- 役職定年になると収入は7割になる

- 役職定年に備える方法は収入をあげること

- こつこつと積立投資をすること

- 副業をして収入源を増やすこと

- 再雇用されるように対策をすること

- 収入が上がりそうにないことを見越して節約をすること

55歳役職定年は避けられないので、長期的な対策を今からしておきましょう。

以上、【55歳は役職定年】80%の企業が導入!年収が7割にダウンする?を解説しました。

最後まで読んでいただきありがとうございました。

>>【定年後の生活って実際どうなの?】

定年後の生活について不安なあなたにおすすめの記事