「高所得の高齢者の負担は3倍になる?」

「20代・30代が高齢者になるまでにできることは?」

20代・30代が65歳以上になる頃には、日本は非常に生きづらい世の中になっているでしょう。

事実、厚生労働省は65歳以上の介護負担を現在の3倍近くまで引き上げようとしています。

年金の給付額も2割程度減る方向にありますし、消費税も20%に増えるでしょう。社会保障を維持するために、健康保険料は今後ますます上がっていく可能性もありえます。

つまり20代・30代が高齢者になる頃には、現在の高齢者とは比べものにならないほど負担が増えているというわけです。

では、20代・30代は高齢者になるまでにどのような対策をしておけば良いのでしょうか?

それは、年金以外の他の収入源を構築しておくことでしょう。

今回は、介護負担増加から見る、20代・30代が高齢者になった時に苦しい生活になる理由と対策を解説します。

この記事で学べることは?

- 65歳以上の介護負担増から今後の方向性が学べる

- 高齢者の生活がますます苦しくなる要因が学べる

- 20代・30代が老後に向けた対策が学べる

目次

65歳以上高齢者の介護負担が増える可能性が高い

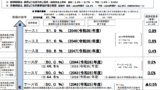

共同通信のニュースによると、厚生労働省は65歳以上の介護負担を現在の3倍近くまで引き上げるそうです。

65歳以上の介護負担が倍に。

👇高所得者の介護負担を引き上げへ 月額上限2~3倍に、厚労省 | 2019/10/5 – 共同通信 https://t.co/qxTXZNRDDx

・通常:約4万円

・年収770万円以上:約9万円

・年収1160万円以上:約12万円65歳以上で余裕のある高齢者は介護費用を自分で払えってことでしょう。

— ドク (@studytokyo3) October 5, 2019

65歳以上の介護負担が倍に。

👇高所得者の介護負担を引き上げへ 月額上限2~3倍に、厚労省 | 2019/10/5 – 共同通信 https://t.co/qxTXZNRDDx

・通常:約4万円

・年収770万円以上:約9万円

・年収1160万円以上:約12万円

65歳以上で余裕のある高齢者は介護費用の負担額が増えます。

65歳以上が対象なので、20代・30代の人は関係ないと思いがちでしょう。

また、年収も770万円以上が対象なので、関係ないと思っている人も多いでしょう。

しかし、日本の財政の問題上、高齢者の負担は今後ますます増大することは避けられません。

年収770万円も今後下がる可能性は十分にあります。

今回の介護負担の増大は、もしかしたら65歳以上の全世代が将来的に負担増になる可能性が高いのです。

当然のごとく介護費用が引き上げられたら老後にかかる生活費は増大します。

そうすれば、日本の高齢者は生活費の増大による生活が苦しくなる可能性があるのです。

介護負担増から考えても20代・30代が高齢になると生活に余裕がなくなる?

今回の介護負担増から考えても20代・30代が高齢になると、生活に余裕が無くなる可能性が高いです。

- 年金の支払い金額は減少する

- 介護負担は今後ますます増えていく

- 消費税は20%まで上がる

- 健康保険の負担割合は上昇する

将来の年金で受け取れる金額は20%ほど減少すると言われています。

厚生労働省による5年に1回の将来の公的年金の財政見通し(財政検証)が行われました。年金給付額の減少は約2割に下がり、最悪な場合はさらに下がることが記載されていました。

現在の年金が月額20万円の場合、2割下がると月額16万円になります。つまり、年間に換算すると48万円も支給額が減少するのです。

また、今回の記事のように介護負担はますます増えていくでしょう。

さらに、IMFの調査結果によると、今から約37年後である2057年にはGDPは25%ほど減少し、消費税も20%まで上がると言われています。

現在の消費税は10%に上がってしまいましたが、2057年も現状と同じような社会保障を受けようと考えた場合、

- 2030年には15%

- 2050年には20%

まで引き上げなければいけないと言われています。

また現在の社会保障を維持するためにも健康保険の自己負担割合は増大していくでしょう。

すでに今年10月には後期高齢者医療制度の1割負担は終了する可能性があることが示唆されています。

政府は7日、75歳以上が加入する後期高齢者医療制度について、低所得者を対象に保険料を最大9割軽減している特例措置を、来年10月にも廃止する方向で検討に入った。年金収入が年168万円以下の高齢者約740万人が対象になる。法令で定める軽減幅は7割だが、現在は税金を使ってさらに安くしている。

介護負担増の流れから考えても、これから高齢者になる人の負担はますます増えることは簡単に想像できるというわけです。

介護負担増から考える20代・30代が高齢者になる前の対策とは?

介護負担が増えることが意味しているのは、今後65歳以上の国から補助が徐々に少なくなる可能性があることを意味しており、個人が用意しなければならないお金が増えるということです。

残念ながら個人の収入の柱となる年金も給付額が2割程度下がる可能性があります。

そのため、年金に頼り切った老後というのは難しく、高齢者一人一人が別の収入源を用意する必要が出てきます。

何も対策をしていない高齢者であれば、定年退職後にアルバイトをして生活費を補填することになりそうですが、できるなら生活費のため仕事ではなく、老後は早めの早期退職をしてやりがいを感じる仕事をしたいものです。

そのために必要なのは年金以外の収入源を早めな構築することでしょう。

収入源を構築する方法は下記の2点でしょう。

- 投資をして収入源を構築する

- 副業して定年退職のない収入源を構築する

それぞれ解説します。

投資をして収入源を構築する

国が用意する年金だけでは生活ができないとなれば、自分自身で年金を構築する必要が出てきます。いわゆる、自分年金を作るという方法です。

自分年金の構築には投資がオススメですが、投資にも様々な種類があります。

- 株式投資

- 債券投資

- 不動産投資

20代・30代で、まとまった金額が投資できないという人には、株式投資がオススメです。

特に、投資信託であればインデックスファンドに投資をしたり、ETFであれば高配当ETFで配当金を受け取りながら投資をするのも悪くないでしょう。

わたしの場合は、米国株の高配当ETFに投資しつつ、四半期ごとに配当金を得ています。配当金が入ることで、積み立ててきた投資金額から3ヶ月に一度配当金という副収入が得られま。

また、インデックスファンドとしての成績も低成長ではありますが資産が増えています。

ETFでの配当金生活については下記の記事をどうぞ。

副業して定年退職のない仕事を持つ

定年退職になれば、いくらやりがいのある仕事を任されていたとしてもいずれ終わりが来てしまいます。

生活費が必要な場合はやりがいのある仕事から、やりがいのないアルバイトなどの仕事に転職するしかありません。

そのため、個人的にはやりがいのある分野で副業に取り組んでおき、定年退職など関係がない状態を構築しておくべきだと考えます。

政府の副業解禁の後押しもあり、今では普通に副業に取り組む人も増えてきています。

この流れを利用して、自分が将来的に一生関わっていきたい仕事を見つけ、コツコツと副業として収入源を構築し始めるのです。

副業として始めたわたしですが、コツコツと始めた結果、今ではサラリーマンと同じくらいの給料を稼ぐことができています。

残念ながら、現在の目標は資産額を増やすことや、生活をリッチにすることなので、脱サラすることは考えていません。

しかし、脱サラしなくても副収入が構築できたことは、早期退職の選択肢も持つことができたことや、やりがいのある仕事を一生持てルようになったのは、非常に幸運なことでした。

副業に取り組み定年退職と関係のない仕事は有意義です。しかし、副業は選び方を間違えると天国にも地獄にもなるので注意してください。

介護負担増から個人対策の必要性が増している事実

介護負担増から個人対策の必要性はますます増しています。まとめると下記になります。

- 高齢者の介護負担が最大で3倍まで引き上げられた

- 高齢者の負担は今後ますます増えていく可能性が高い

- 高齢になったときに備えて年金以外の年収を持っておいたほうが良い

昔は高齢になっても年金頼りの生活で問題ありませんでした。

しかし、現在は年金の給付金額が2割程度減る可能性があるため、年金頼りの老後対策は下手をすれば生活費のためにやりがいのない仕事をやらなければいけなくなるかもしれません。

20代・30代の人が高齢者になった時のことを考え早めから準備をし、早期退職や、老後の仕事の選択肢を増やすのは、悪い話ではないと私は思います。

以上、介護負担は最大3倍に増?20代・30代の老後はさらに苦しくなる?を解説しました。

最後まで読んでいただきありがとうございました。

>>【定年後の生活って実際どうなの?】

定年後の生活について不安なあなたにおすすめの記事

コメント