「定年後のお金っていくら必要なの」

「定年後のお金ってどの様に用意したら良いの?」

老後費用1億円と聞きますが、実は現状で1億円を用意している人はほとんどいません。

実際に、50代以上の平均貯蓄額を調べると1500万円程度であり、1億円を持っている人はいないのです。

それでも老後に困る人を一定数みることはありますが、ほとんどは見たことありません。

なぜなら、老後でもらえる年金の合計金額と、退職金でもらえる額に平均貯蓄額を合計すると1億円になるからです。

老後費用1億円問題が真に重い問題になるのは、現役世代である20代〜40代でしょう。なぜなら、その頃には年金制度が変更されており、転職が普通になっている世の中で、会社自体が退職金を積み立てていないこともあるからです。

今回は、現役世代である20代〜40代向けに、定年後に必要なお金と、足りないお金の対策について解説しました。

この記事で学べることは?

- 定年後に必要なお金が1億円の理由が学べる

- 定年後に必要なお金を昔〜今の人が用意しなくて良かった理由が学べる

- 定年後に必要なお金の足りない部分をどうすれば良いのかが学べる

目次

定年後の生活費は毎月26万円

総務省が行っている家計調査年報(家計収支編)平成29年(2017年)によると、

65歳以上の高齢者の

- 二人以上の世帯:毎月261,547円

- 独身の場合:毎月140,000円

が必要だという風に言われています。

内訳等については下記の記事に記載しております。

この他に生活費以外にも、介護費用や病気の時に必要なお金等も関わってくるので、老後に必要なお金はさらに高額になる可能性もあるでしょう。

定年後に必要なお金は1億円?

定年後に必要なお金は生活費から考えると簡単に計算ができます。

今は100年時代とも呼ばれていますので、寿命が100歳になるのが当たり前の時代です。

そのため、100年時代−定年の時期×定年後生活費と算出すれば、定年後に必要な生活費が計算できます。

- 60歳定年の場合:毎月26万円×12か月×40年=12,480万円

- 70歳定年の場合:毎月26万円×12か月×30年=9,360万円

さらに、介護費や病気になった時のお金などもかかりますよね。

- 介護費用:年額96万円(月平均79,000円)

- 医療費の自己負担:年額7万円以上(月平均6000円程度)

ただし、病気になると高額療養制度を使っても毎月10万円はかかる計算になります。生命保険などに加入していれば良いですが…という感じですね。

介護費用の引用:介護費用、月平均7万9000円 子供に負担かけないで

医療保険の引用:医療保険に関する基礎資料

定年後の貯金の平均1500万円程度

定年後に必要なお金はだいたい1億円前後だと言われていますが、定年後に向けてはどの程度貯蓄をしているものなのでしょうか?

金融広報中央委員会のデータによると、金融資産保有なしも含む50代以上の貯蓄の平均はだいたい1500万円程度です。

1500万円程度の貯蓄の場合、定年後に必要な老後費用1億円には全く足りていないため、普通の老後を過ごすには難しいことがわかるでしょう。

定年後のお金は考えなくても用意ができている昔と今

定年後のお金が1億円必要だと言われていますが、平均貯金を確認してみたところ、平均の貯金額は1500万円程度でした。

ただ、現状の年金制度が維持され、退職金制度もきちんと機能すれば、貯蓄の平均1500万円があれば、1億円の老後資金を貯めることができるのです。

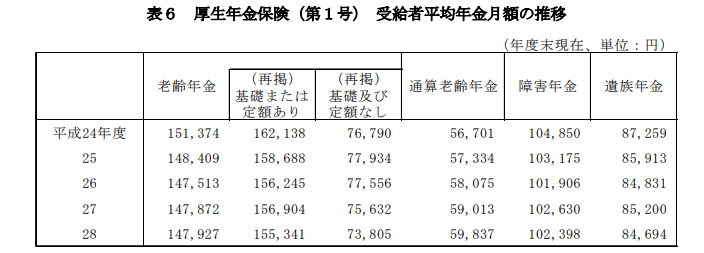

年金制度で毎月平均15万円で、合計5000万円くらいになる。

厚生年金の平均支払額は平均すると14万円〜15万円になっています。

60歳から90歳までに月に15万円の年金がもらえた場合

15万円×12か月×30年=5400万円

になりますので、老後費用1億円の約50%がカバーできます。

しかし、厚生年金がまだ支払われているため良いですが、将来的には

- 年金の受給年齢引き上げ

- 年金額自体の減少

などが考えられるため、今と同様の水準で年金がもらえるかは定かではありません。

20%くらいもらえなくなたっと考えた場合、4320万円が年金で賄える部分となるでしょう。

退職金:平均2000万円程度もらえる

ちなみに、企業年金は退職金の一部を年金としてもらう制度なので、ここでは退職金とまとめて書いています。

1992年は2,600万円ほども退職金がありました。

しかし、現在の退職金の平均は約2,000万円前後です。だいたい600万円前後も低くなっています。

引用:平成30年就労条件総合調査より

ちなみに中小企業の退職金は1200万円程度です。

モデル退職金(卒業後すぐに入社し、普通の能力と成績で勤務した場合の退職金水準)をみると、定年時

の支給金額は、高校卒が11,268千円、高専・短大卒が 11,066 千円、大学卒が12,034千円であった。

最近では退職金が就業規則で書かれていないところもあるため、退職金制度自体がない会社もあります。

気になる方は一度、自分の会社の就業規則を見てみると良いでしょう。

昔は退職金と年金だけで8400万円は支給されていた

退職金と年金を合計すると、8400万円になります。

老後費用が一億円と言われていますが、昔の人は何も考えなくても1億円の85%をカバーすることができていたのです。

さらに、経済成長により

- 預金の金利が高い

- 持株会で会社の株が値上がり

- 個人年金保険の利率も良い

という条件の中で容易に老後資金を作ることができていたのです。

しかしながら、年金制度や退職金制度は現在大きく変わりつつあります。このままの状態が続いていくことは考えられないため、何かしら自分なりに保険を作っておくことに越したことはないでしょう。

今の時代に定年後のお金を用意する方法は?

現在は少子高齢化・低金利・不景気などの影響で、

- 年金の支払い年齢が上がる・支給額が下がる

- 退職金制度がない会社の増加

- 何も考えずに資産形成するのが難しい

という時代になりました。

しかし、それ以上に、お金は稼ぎやすい時代であることも事実であり、情報にアクセスしようと思えばいくらでもアクセスすることができます。

そんな時代において、若者が老後資金を貯めるためにできることはなんなのでしょう?

起業して大量のお金を稼ぐ

自分でサービスを立ち上げて他の会社に売却することや、上場などしてお金を稼ぐ方法がこれです。ただし、やはりリスクは高めで、失敗する可能性が多いです。

そのため、最初から起業と考えるのではなく、まずは副業から初めてみるのが一番賢い方法でしょう。

サラリーマン+副業で収入源を作る

サラリーマンをしながら安定収入を得ておき、副業をして収入源を構築するのも老後貯金を増やす方法としてはオススメです。

ただし、副業はすぐに稼げる様にはならないので、1年から3年程度は辛抱してコツコツと積み上げていく必要があるでしょう。

よく、副業をやろうと考える方は、オススメの副業から探し始めますが、個人的には副業探しを始める前に、収入の入り方の違いや、経済トレンドを学んだ方が、稼いだ後のミスマッチが少なくてオススメです。

詳しくは下記の記事をどうぞ。

積立投資をして複利効果を期待する

老後資金を長期的に運用することで、運用収益を見込めることができます。

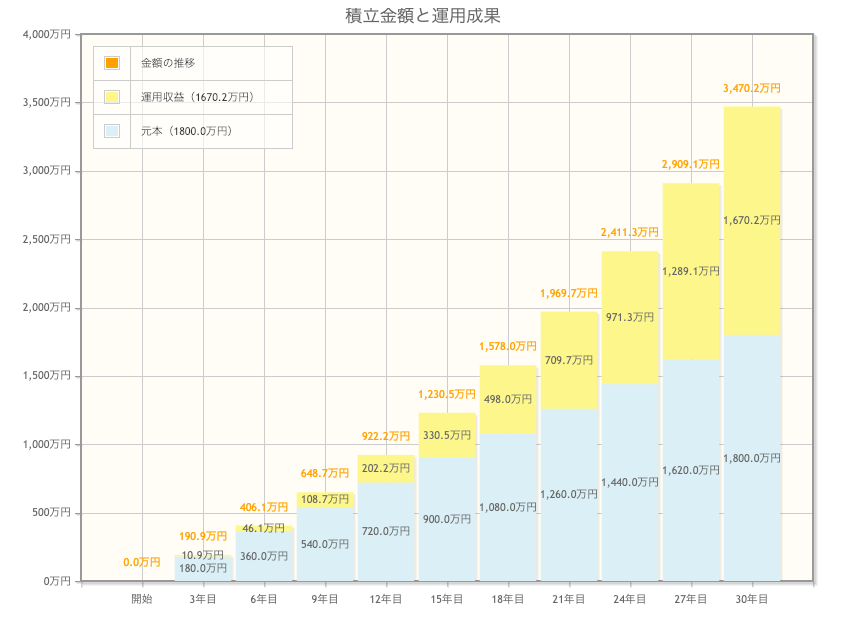

下記は毎月5万円を年利4%で30年運用した場合は、元本1,800万円に対して3,470万円が最終積立になります。

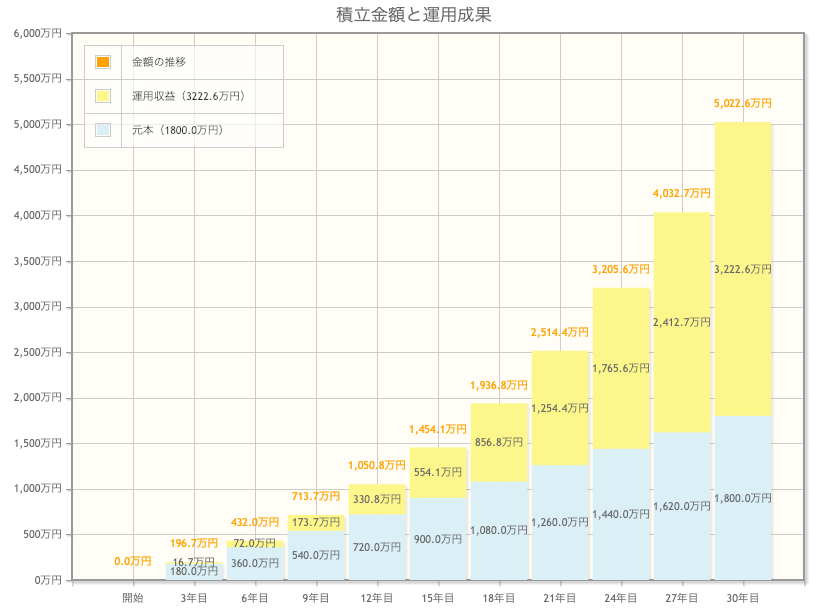

下記は毎月5万円を年利6%で30年運用した場合、元本1,800万円に対して5,022万円が最終積立金額になります。

この様な運用を長期的にコツコツ行えば、投資による複利効果を出せるため、効率的に資産を形成することが可能です。

この様な運用を長期的にコツコツ行えば、投資による複利効果を出せるため、効率的に資産を形成することが可能です。

複利効果についてわからない方は下記の記事をどうぞ。

投資をするとなると、色々な投資商品がありますが、サラリーマンにオススメなのは、インデックスファンドへの長期的な分散投資です。インデックスファンドへの長期的な投資がオススメな理由は下記の記事をどうぞ。

再雇用対策をして一生働ける状態を作る

老後の貯金対策として、起業したり、副業したり、投資をしたりと説明してきましたが、それらができなかった場合のことを考えて、再雇用の対策をしておくこともよいでしょう。

再雇用対策では、コネ作り、資格など、定年後の自分の市場価値を高めておくことで、長く働くことを目指します。

定年後の再雇用対策におすすめの資格等については下記の記事で紹介しています。

毎月の支払額を減らす

先程まではいかにしてお金を稼ぐということに焦点を適切にしてましたか、毎月使う額を減らすというのも、老後の対策におすすめです。

定年退職の前に訪れるのが、役職定年です。役職の定年を迎えると、年収は大体3割減になります。

役職定年までには、自分の支出を見直して、無駄な支出を減らさなければ破産する可能性が高まります。早めの段階で節約について学んでおきましょう。

定年後のお金は早めの対策が吉

定年後のお金の対策は、早い段階から考えておけば、色々な選択肢が取れます。

- 起業をするにも副業をするにもある程度の時間・お金・気力が必要です。

- 毎月低額で資産形成しようと思うと、長期的な時間が必要不可欠です。

- 再雇用対策の資格取得も早い段階で取得しておけば、その後の生活が楽になります。

- 節約も長期的に行う方が効果が大きいです。

若いうちから老後のことを考えるのは、心配しすぎと思うかもしれません。

私は20代になった頃から老後のことを考えて、副業や投資を行なっていますが、その結果としてサラリーマンの早期退職を見えてくるなど、多くのメリットがありました。

若いうちから老後のお金について真剣に考えるというのは、人生において圧倒的のメリットです。

老後のお金についての心配をなくし、楽しく生活できる様にするのも有意義な生き方なのではないでしょうか。

以上、老後のお金は実際にいくら必要なのか?若者の現状を踏まえて対策を解説しました。

最後まで読んでいただきありがとうございました。

>>【定年後の生活って実際どうなの?】

定年後の生活について不安なあなたにおすすめの記事