「国民年金っていくらもらえるの?」

「国民年金だけで老後生活費ってどの程度補えるかな」

会社員以外の人は国民年金を受給することになります。

夫婦二人の老後の生活費の平均は毎月26万円ですが、国民年金は一人当たり毎月5.5万円が平均です。

夫婦二人の場合は11万円なので、毎月15万円ほど不足することになります。

さらに、2人に1人は100歳まで生きると言われているため、長生きリスクが噂されているのです。

今回は、国民年金受給者はどのように不足金額を補えば良いのかを解説します。

この記事で学べることは?

- 国民年金がいくら貰えるのかがか学べる

- 国民年金受給者の老後資金がどの程度不足するのかをケース別で学べる

- 国民年金受給者が不足金額を補うための対策が学べる

国民年金はいくらもらえるの?平均支給額は月5.5万円

平成29年度の厚生年金保険・国民年金事業の概況によると、平成29年の国民年金の平均支給額は約5.5万円でした。 毎月5,5万円ということは、年間にして約66万円支払われることになります。

毎月5,5万円ということは、年間にして約66万円支払われることになります。

国民年金でいくら不足するのか?

国民年金はフリーターや個人事業主などの会社員以外の年金です。

会社員以外の年金なので、受給者には定年退職という概念がありません。

そのため老後の生活が十分なほどの年金ではなく、不足分は働いて補わないといけません。

不足分を補うとなると、一生働く必要がありそうですが、一生働くのは非現実ですよね。

そこで、会社員と同様に65歳で働くのを辞めた場合にどの程度資金が不足するのかを見ていきたいと思います。

厚生年金はいくら不足するのか?でも解説したのと同じ条件である、

- 寿命は100歳

- 定年は65歳

- 年金受給は65歳

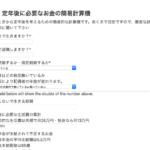

計算には、簡易計算機を用いて計算してみました。

独身の場合

毎月5.5万円が支給される国民年金の場合、独身で100歳まで生きた場合の不足金額は3,150万円になります。

会社員のように退職金などもないため、自分で3150万円を用意する必要があります。

3150万円を用意できない国民年金の受給者は65歳を超えて働かないと生活が維持できません。

年間で120万円(毎月10万円)稼いだ場合でも25年近く働かないといけません。

90歳まで働くとか、死ぬまで働くっていう感じですよね。

夫婦共に国民年金の場合

夫婦ともに国民年金の場合の不足金額は、独身の二人分なので6,300万円になります。

もしも個人事業主+専業主婦というスタイルの場合は、単純に独身の時よりも負担が倍になるのです。

用意しなければいけない金額も2倍です。

老後に軽く働こうと毎月10万円稼いでも約50年近く働く必要がでてきます。

もしも結婚している個人事業主の場合は、若いうちから準備しておかないと老後生活は相当厳しくなりそうです。

正社員+個人事業主の場合

配偶者が正社員で働き、自分は個人事業主として働いているという人もいるでしょう。

個人事業主でも所得金額が約38万円以下になれば、基本的には正社員の扶養と同じです。

個人事業主の場合は青色申告をしていれば、103万円の所得までは扶養内になれるのです。

正社員+扶養内配偶者の場合の不足金額は2,436万円になります。

2,436万円であれば、長期的な節約や資産形成などを行えば十分対応可能になります。

国民年金は不足が前提?若いうちからできる対策とは?

国民年金の不足金額を解説してきましたが、総じて言えることは、自分で対策する必要があるということです。

国民年金の受給者が若いうちからできる老後対策とは一体何なのでしょうか?

付加年金に加入する

付加年金とは、払っている年金に毎月400円を追加で支払うと、受給額が最大で毎月8000円増える制度です。

40年間払い続けた場合、合計で19万円ほど払いますが、1年で96,000円受け取れるので、3年目からオトクになるというバグみたいな制度が付加年金です。

例えば、40年間付加年金保険料を支払った場合を計算すると下記のようになります。

- 付加年金保険料の支払額の合計:400円×12カ月×40年=192,000円

- 毎年の受給額の増加分:200円×12カ月×40年=96,000円

- 65歳から100歳まで35年間生きたとすると:96,000円×35年=3,360,000円

個人的には個人事業主で年金の支払い免除指定ない人は全員付加年金をやるべきだと思います。国の制度を有効活用して、老後対策を十分にしましょう。

iDeCoに加入して控除をフル活用しよう

iDeCoは職業によって掛けられる金額が異なります。

- 個人事業主:約年81万円

- サラリーマン:約年24万円

- 会社員の配偶者:約年24万円

国民年金を支払っている人は、月6万7000円・年81万6000円の掛け金が可能です。

しかも、掛け金が全額所得控除になるので、税金を減らすことができます。

節税対策としても活用できるのです。

小規模共済で退職金の準備を使用

個人事業主には小規模共済という制度が使えます。

小規模企業共済は月1000円〜月7万円まで積み立てが可能で、年率は大体1%で回っています。

驚くべきことに、掛金は全て所得控除です。

つまり稼いでいる個人事業主の場合、所得控除となるため税金的にもかなりオトクなのです。

個人事業を廃業した場合や65歳以上になると一括もしくは分割で受け取ることが可能です。

余ったお金で資産形成しよう

老後費用対策として、資産形成も一つの方法です。

個人が行える資産形成で最も効率が良いのは株式インデックスファンドへの積立投資でしょう。

資産形成については下記の記事で解説しています。興味がある人はどうぞ。

また、NISA口座で投資を行えば利益に対する20%の税金を非課税にすることも可能です。

資産形成を勉強して賢く資産形成をしましょう。

国民年金だけの老後対策では不可能!若いうちからの対策を

国民年金の受給額や不足金額からわかることは、将来的に国民年金だけで生活するのは不可能ということです。

フリーランスなどの個人事業主の方は現在増加傾向ですが、老後対策をしている人は本当に見たことがありません。

国民年金受給者が老後資金対策として若いうちからできることは、

- 付加年金への加入

- iDeCoを活用

- 小規模共済を活用

- NISA口座での資産形成

でしょう。

それ以外にも、節約することで無駄なお金を使わないようにし、将来的に使えるお金を増やすことも可能です。

節約については下記の記事をどうぞ。

いずれにせよ、国民年金を受給する予定の人は若いうちからの対策が必要でしょう。

以上、国民年金はいくらもらえる?平均支給額は月5.5万円!老後の生活費には足りませんを解説しました。

最後まで読んでいただきありがとうございました。

>>【定年後の生活って実際どうなの?】

定年後の生活について不安なあなたにおすすめの記事

コメント