「定年後の平均収入はいくらなんだろう?」

「20代・30代の人が将来もらえる年金はいくらなんだろう?」

定年後の平均収入は毎月約21万円です。

しかし、20代・30代の人が将来もらえる年金は2割くらい低いでしょう。

金融庁が老後の生活費が2000万円不足すると発表しておりましたが、20代・30代は将来的に3500万円ほど不足する可能性があります。

その理由は、税金などによる負担がふえること、年金が受け取りまでの年齢がおそくなることです。

個人的には対策をするなら早ければ早いほうが良いです。

資産運用や副業をするのも早いうちに対策を練れば、時間をかけてコツコツと取り組めるので、成功確率が上がるからです。

今回は定年後の収入と、不足する分の収入をどのように補うのかについて解説します。

この記事で学べることは?

- 定年後の収入について学べる

- 20代・30代の定年後の収入がいまよりも減る理由が学べる

- 定年後の収入の不足分をおぎなう方法が学べる

定年後の収入は平均で21万円です

平成26年度の国民年金及び厚生年金に係る財政の現況及び見通しによれば、年金の支給額は夫婦二人で21.6万円と言われています。

厚生年金と国民年金の平均をそれぞれ見てみると、

- 厚生年金:約15万円

- 国民年金:約5.5万円

合計すると、平均して21万円に近くなるのです。

ちなみに平均21万円という年金は、老後の生活費との収支を考えると約5万円程度の赤字になります。

定年後の生活費については下記の記事をご覧ください

定年後の収入は今後さらに少なくなっていく?

いまの20代〜30代の人が、定年後の年金収入が夫婦ふたりで21万円だというのを前提に、老後を考えるのはやめましょう。

というのも、年金の支給額は実質的には減っていく可能性が高いからです。

個人的には年金は2割ほど少なくなるのではと考えています。

- 21万円✕12ヶ月✕30年=7560万円(年金の合計額)

- 7560万円✕20%=1512万円(20%減)

支給額が増えたとしても、国民の負担は増えていますし、年金を受け取れる年齢が遅くなればなるほど、実質的な年金額は低くなるからです。

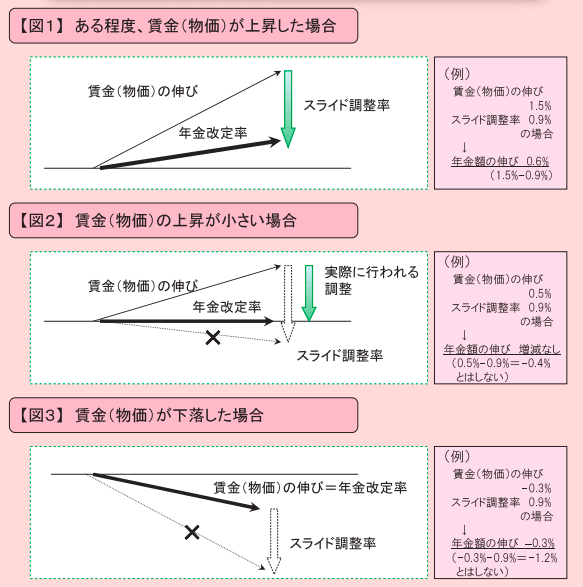

マクロ経済スライド方式があるから年金はなくならない

年金をなくして得をする人がいません。そのため、政府はマクロ経済などを導入して、年金を極力減らさないように努力しています。

しかし、年金はなくして得する人がいないため、年金がなくなることはないでしょう。そのためにマクロ経済スライドや年金の受給額の引き下げなどの仕組みを作ったり、GPIFが株式に投資できるように政策を変更したりしているわけです。

マクロ経済スライドを簡単に解説すると下記の図とのとおりです。

賃金の伸びに応じて年金の支給額を増やしたり減らしたりする制度だと考えてください。

マクロ経済スライドがあれば、物価の上昇とともに賃金が上がるので給付額は上がるのでは?と考えるかもしれません。

しかし、物価が下落したり、経済成長が止まり賃金が下がった場合には年金額が据え置かれたり、年金の給付額が下がったりする可能性もあるのです。

税金や社会保険料の増加で実質負担が増える

マクロ経済スライド方式を導入しているため、物価が増えれば、その分だけ年金が増えるかもしれません。

しかし、年金が増えたことに騙されてはいけません。

実質的には年金は増えていないどころか、むしろ減っている可能性もあります。

例えば、年金が増えたとしても、社会保険料や税金の負担が増えた場合、実質的な年金は減っていることになります。

年金が22万円になっても、負担が3万円増えたら、差し引き19万円になっているからです。

個人的な感想としては、定年後の生活への実質負担は2割増し程度になるかなと思っています。

そのため、実質的には年金は2割位減少すると考えて行動した方が良いでしょう。

年金額は減らさないが支給開始年齢を遅らせる

年金額を減らすのは、あまりにも国民に与える衝撃が強いので、支給額を減らすことはしないでしょう。

しかし、少子高齢化になれば、

- はたらく人が減るので税金での収入は減る

- 年金を受け取る人が増えるので、支出が増える

このままの状態が続けば国の財政は赤字が続いてしまうのです。

そのため、国としては、極力年金を受け取る人を減らして、働いてもらいたいと感じています。

その結果、「年金の支給開始年齢を遅らせる」という施策に取り組んでいるのです。

最近では、70歳までの雇用後努力義務に変わりました。今後70歳が年金受取開始になってもおかしくはないでしょう。

年金の支給開始年齢が遅くなれば、受け取る年金額の総額は減少します。

長生きしなければ、昔の人に比べて受け取る年金額が減ってしまうのです。

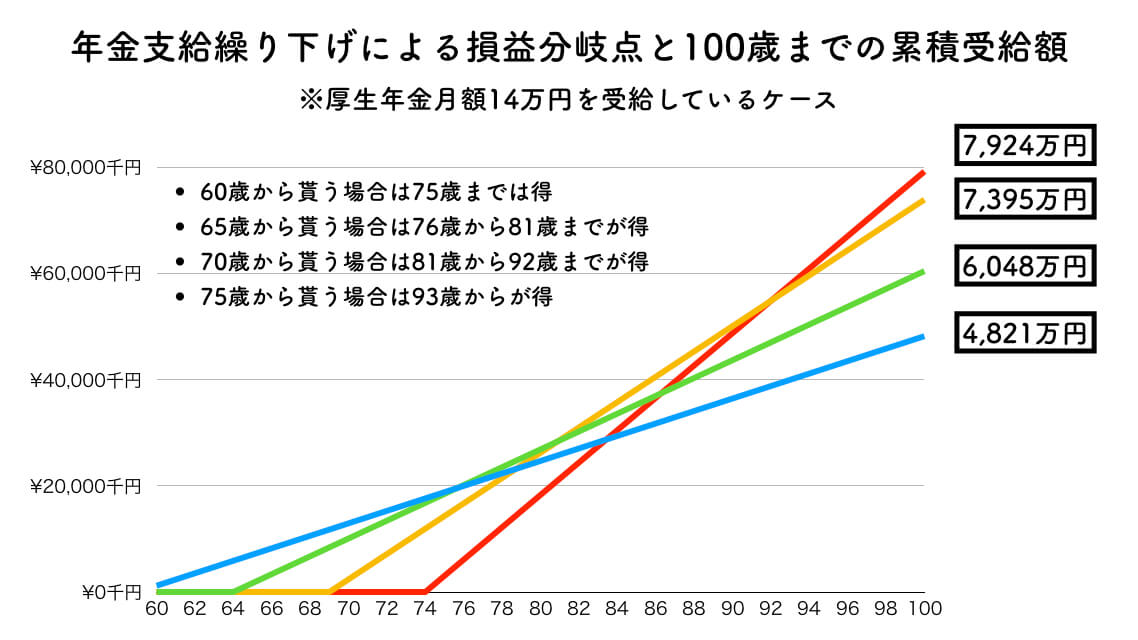

下記は、厚生年金の年金支給繰り下げによりどの程度儲かるのかを書いた図です。

70歳から年金給付を受け取るなら、81歳まで生きないと得にならないのです。

つまり、長生きをしなければ、年金の支給額が減っていることになるのです。

年金の受取時期による損益分岐点の考察については下記の記事で解説しています。興味がある人はどうぞ。

定年後の収入が減ることへの対策は?「私も実践中」

定年後の収入が減ることは避けられない事実だと思っています。そのため、20代〜30代のいまから老後に向けた対策を練っておくのは、当たり前だと思っています。

金融庁も普通の老後生活を送るのに、2000万円が不足するだろうと発表しました。

しかし、20代〜30代は2000万円以上のお金が必要です。なぜなら、年金が2割減になるかもしれないからです。

年金の合計額の2割は約1500万円ほどになります。

つまり、20代〜30代は、2000万円+1500万円=「3500万円」の準備する必要があるのです。

では、定年後の収入が減ることについて、どのような対策を練ることができるでしょうか?

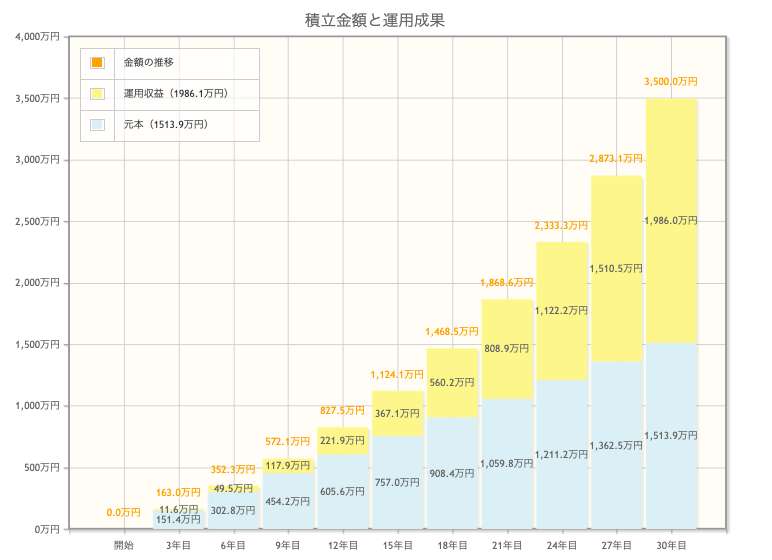

毎月5万円の積み立て投資で3500万円を補う

まずは資産運用をして老後費用を補うことを考えましょう。

3500万円を老後費用として補うには、長期的な積み立て投資が必須になります。

毎月5万円を30年積み立てれれば、年利5%で3500万円になります。

つまり、20代〜30代は毎月5万円を早めから資産運用する必要があるのです。

私の場合ですと、楽天証券でつみたてNISAの積み立てや、iDeCoなどを行っています。

これ以外にも副業での収入源を複数にしているため、高配当ETFへの投資も行っております。

このように、お金に余裕があれば、若いうちから資産運用を行えば、老後費用の不足分をおぎなえるのです

副業をして収入源を増やす

ただ、年利5%の資産運用には元本割れする可能性もあります。

そのため、投資と同様に収入源を増やす工夫も大切です。

収入源を増やす方法はサラリーマン+副業を行うことでしょう。それも事業型の副業がベストです。

事業型の副業で、収入源が複数になれば、定年退職や早期退職への保険になります。

サラリーマンは退職すれば給料が途絶えてしまいますが、事業型の副業には定年退職はありません。そのため、事業型の副業で収入源を確保できれば、定年退職になっても収入の柱を確保することができます。

私の場合はサラリーマン+副業という形式ですが、給料日が2つあるように、1人でダブルインカムを実践できています。

そのため、余ったお金を丸々貯金することも可能でして、投資に回しても良いのです。

下記にサラリーマンに副業がオススメな理由を解説しています。興味がある人はどうぞ。

定年後の収入は早めから考えよう

定年後の収入は平均して21万円です。

しかし、20代〜30代野の人が年金を受け取るときには2割ほど減っているかもしれません。

金融庁の発表では2000万円程度が不足するとの発表があります。

20代〜30代は、年金受取り額が2割ほど減ることを考えると、3500万円ほどは用意しておきたいところです。

つまり、早めの対策が一番大切ということになります。対策は「資産運用」と「副業」が良いでしょう。

また、20代〜30代のリスクはそれだけではありません。

終身雇用制度が崩壊することにより、45歳定年も普通になる可能性もあります。

20代〜30代は定年後の収入については早めに対策しておくのが一番なのです。

以上、定年後の収入は平均21万円!将来的には2割ほど減る可能性も…?を解説しました。

最後まで読んでいただきありがとうございました。

>>【定年後の生活って実際どうなの?】

定年後の生活について不安なあなたにおすすめの記事

コメント