「国民年金って追納したほうが良いの?」

「国民年金の追納っていつまでできるのかな?」

結論から言えば、国民年金の追納は絶対しておいた方が良いです。

年利換算すると9%の投資になりますから、何かに投資をしようとか考える前に、国民年金に素直に投資をしておいたほうが良いでしょう。

累積支払額が784万で、年間に入る収入が77万円とか、どの投資商品よりも安定しますから。デメリットとしては、マクロ経済スライド方式で2割減になる可能性があるのと、自分が早死したら損をすることくらいです。

今回は、国民年金の追納をしたほうが良い理由を解説したいと思います。

この記事で学べることは?

- 国民年金はいつまで追納できるのかが学べる

- 国民年金と米国株・ETFとの比較が学べる

- 国民年金を配当と見立てた場合の年利について学べる

目次

国民年金の追納は10年以内まで

国民年金が未納や免除の場合、あとから支払うことが可能であり、これを追納と言います。

国民年金の追納ができるのは追納が承認された月の前10年以内の免除等期間に限られています(例えば、平成30年4月分は平成40年4月末まで)。

20歳から年金の納付が義務となっていますが、学生であれば学生時代に未納だった場合は、学生納付特例制度が使えます。

日本国内に住むすべての人は、20歳になった時から国民年金の被保険者となり、保険料の納付が義務づけられていますが、学生については、申請により在学中の保険料の納付が猶予される「学生納付特例制度」が設けられています。

10年間の猶予が認められますので、30歳になるまでに、年金を追納する必要がありますので、覚えておきましょう。

国民年金の未納分の追納がいくらお得なのか計算してみよう

年金を支払うことは国民の義務であり、支払わないことによって差し押さえの対象になる可能性もあります。

しかし、義務とは言われても気になるのは1回の年金支払で、どの程度の金額が返ってくるのかでしょう。軽く調査してみました。

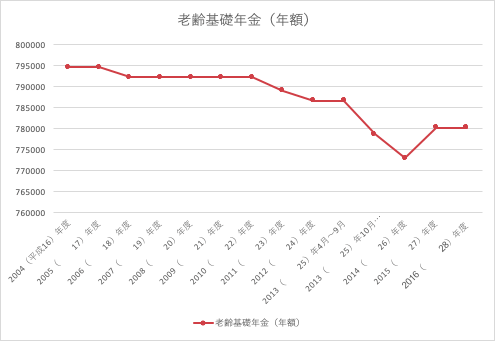

国民年金の受給額は毎年変更します

国民年金の受給額は毎年変化します。厚生労働省のデータを基に、老齢基礎年金の年額を計算してみると、下記のように推移しています。

表にすると下記のようになりました。大体78万円程度で推移しているのが分かります。

| 〔国民年金〕 | 老齢基礎年金(月額) | 老齢基礎年金(年額) |

|---|---|---|

| 2004(平成16)年度 | 66208 | 794496 |

| 2005( 17)年度 | 66208 | 794496 |

| 2006( 18)年度 | 66008 | 792096 |

| 2007( 19)年度 | 66008 | 792096 |

| 2008( 20)年度 | 66008 | 792096 |

| 2009( 21)年度 | 66008 | 792096 |

| 2010( 22)年度 | 66008 | 792096 |

| 2011( 23)年度 | 65741 | 788892 |

| 2012( 24)年度 | 65541 | 786492 |

| 2013( 25)年4月~9月 | 65541 | 786492 |

| 2013( 25)年10月~2014( 26)年3月 | 64875 | 778500 |

| 2014( 26)年度 | 64400 | 772800 |

| 2015( 27)年度 | 65008 | 780096 |

| 2016( 28)年度 | 65008 | 780096 |

国民年金1回の支払いでの増額は年間で1600円程度です

国民年金は1回の支払いで年間1600円程度の収入を生み出します。

| 毎月支払い額 | 受給額(年間) | 年数 | 月数 | 年増額/1回 | 月増額/1回 |

|---|---|---|---|---|---|

| 16340 | 779300 | 40 | 480 | 19483 | 1624 |

しかし、年金は長生きすればするほど、受け取れる累積受給額が増えますので、1回の支払いの重みは長生きすればするほど変わってきます。

累積受給額によって1回の支払いの重みが変わる

累積受給額で累積支払額を割ることにより、年金資産がどの程度大きくなったのかを表すのを資産成長率として算出してみました。

資産成長率100%ということは、年金を支払い額と累積受給額が等しいということです。

資産成長率から、1回の支払いによって増額する金額と、資産成長率を掛けることで、受給年数に応じてどの程度の年金増額になるのかの数字を出してみました。

| 受給年数 | 累積支払額 | 累積受給額 | 資産成長率 | 月増額/1回 |

|---|---|---|---|---|

| 10 | 7843200 | 7793000 | 99% | 16235 |

| 20 | 7843200 | 15586000 | 199% | 32471 |

| 30 | 7843200 | 23379000 | 298% | 48706 |

| 40 | 7843200 | 31172000 | 397% | 64942 |

10年程度しか年金を受給しない場合は、年金を支払ったとしても損することになります。元本がまるまる返ってくるみたいなものですからね。

逆に20年以上生きる場合には、累積受給額も約2倍になるため、年金を支払った方が得になります。

つまり、年金を支払って得するかどうかというのは、あなた自身が長生きするかどうかに掛かっていると言えるのです。

国民年金を年利5%の株式投資を比較してみた

米国株に投資をすれば年利5%程度の利回りが得られる可能性があるでしょう。

ただし、株式投資なので、相場状況によっては損失を被る可能性も高いです。

株式投資などと比較して国民年金がどの程度利点があるのかを考えてみましょう。

一括投資の場合は20年以上生きるなら年利5%の投資のほうがお得だけど…

年利5%の株式投資を計算する上で、一括投資した場合と比較してみます。

- 累積支払額と同じ金額(784万円)を一括投資

- 以降、再投資のみしかしない

- 累積受給額で考慮するのは利益のみとする

上記の条件で計算する場合はどうでしょうか。

年金で1回の年利5%の株式投資で複利計算した場合、1回の支払いで増額する金額は下記のとおりです。

株式の利益を全て再投資した場合は株式投資の方が有利

| 受給年数 | 累積支払額 | 累積受給額 | 資産成長率 | 累計増額/1回 |

|---|---|---|---|---|

| 10 | 7843200 | 4932546 | 63% | 10276 |

| 20 | 7843200 | 12967145 | 165% | 27015 |

| 30 | 7843200 | 26054658 | 332% | 54281 |

| 40 | 7843200 | 47372839 | 604% | 98693 |

20年までは利益のみの場合だと米国株式のほうがボロ負けです。30年以降の利回りになってくると、株式投資のほうが上回ってきます。

やはり年利5%の長期投資という観点で見たら、リターンが高いと言えます。

ただし、複利効果を活かすには、全部を再投資しなければいけません。つまり、一回も生活費として使えないことを意味します。

年金のように利益を全部使ってしまいたい!と考えるなら年金のほうがお得ですよ。

株式投資を再投資せずに全て使った場合は年金のほうが有利

| 受給年数 | 累積支払額 | 累積受給額 | 資産成長率 | 累計増額/1回 |

|---|---|---|---|---|

| 10 | 7843200 | 4932546 | 63% | 10276 |

| 20 | 7843200 | 9865092 | 126% | 20552 |

| 30 | 7843200 | 14797638 | 189% | 30828 |

| 40 | 7843200 | 19730184 | 252% | 41105 |

このように、最終的な資産成長率を見てみると、年金のほうが約150%も高いことが分かります。

複利効果を使わない場合には、結果的に年金に投資していた方が有利だと言うわけですね。

ただ、老後の生活資金を株式に投資をすること自体があまりにも非現実的ですね。

生活費にするなら年金のほうがお得

国民年金で支払う金額を年利5%で積み立てた場合22年で年金額に到達

毎月の16340円を年利5%程度で運用するファンドに投資をすれば、累積支払額である7843200に到達するまでに22年終了します。これが複利の力ですね。

ちなみに、40年続けると、2400万円ほどになります。

65歳から2400万円を年利5%で運用したら…年間で1,200,000円の利益が付くことになります。その場合は年金よりもお得になるということです。

国民年金で支払う額を3%の配当利回りのあるETFに投資をした場合

今度は、

- 国民年金での1年単位での支払額の増加分

- 年利約3%程度の配当利回りが期待できるVYMの配当金

を比べてみましょう。

やはり年金の圧勝となる

年金の場合は、支払額が196080円に対して、年間で19483円の増額になります。毎月の増額金額は1624円です。

一方で、配当利回り3%のVYMの場合、投資額196080円に対して、年間5882円の配当が受けられます。毎月490円の増額です。

まとめると…

- 投資額:7843200円に対して

- 年金の受給額:779300円(9.94%)

- VYMの配当金:235296円(3%)

となります。やはり年金の圧勝ということになるのです。

配当金でリタイアを目指す人は、最終的には年金の支払いも行って長期的に優れたパフォーマンスを発揮すると良いでしょう。

とはいえ、VYMも20代や30代から長期投資で行うには悪くない投資先だと思います。VYMについて知らない方は下記の記事をご覧ください。

ETFよりも年金を納めた方が良いかも

ちなみに年金は長生きすればするほど、受け取れる受給額も変わってきます。

年金を支払うのは義務であり、年金を支払っている我々は長生きすることを前提にしなければ、かなりもったいないことになります。

年金を支払うのであれば、長期的に受け取れるように、健康にも気を使っていきたいところですね。

ちなみに、年利5%で運用して2400万円になってから、配当利回り3%のVYMで運用した場合、毎年受け取れる金額は720,000万円になります。年金分と同じということになるんですね!不思議!!

ですので、当方がおすすめするリッチに生きたい場合の投資手法の一つとして

- 国民年金をちゃんと払う

- 20代から国民年金と同じくらい米国株ETFに投資をする

こうすれば、老後に毎年140万円ほどの収入が入ってくるようになります。

自営業は定年退職がないので、収益として60万円程度入るようにしておけば、

年収200万円を達成できます。老後も十分生きていけるでしょう。

国民年金を追納して年利9%のメリットを!

国民年金について調べてみると

- 未納・免除の場合は10年以内であれば追納可能

- 国民年金は株式投資よりもお得

- 国民年金は配当金ETF投資よりもお得

- 国民年金の利回りは年利9%

- ただし、10年以上長生きしないと損をする

ということが分かりました。

ちなみに、国民年金には付加年金というものもあり、付加年金は毎月400円支払い、65歳以降には月額最大20倍で受給できる制度です。

国民年金を支払っている方は是非とも取り組んで頂きたいです。

また、国民年金は現在70歳までの受け取りが選択できます。

- 60歳から受給開始:-30%

- 65歳から受給開始:0%

- 70歳から受給開始:+42%

年金の受け取りをいつにするのか迷っている方は、下記の記事も参考になるかもしれません。

以上、国民年金の追納は損しない?10年までなら追納可能で年利9%ですよを解説しました。

最後まで読んでいただきありがとうございました。

>>【定年後の生活って実際どうなの?】

定年後の生活について不安なあなたにおすすめの記事

コメント