「給料が上がっても口座に振り込まれる金額が減っている…」

「給料が上がっても自由に使えるお金が増えていかないなぁ…」

会社に長く働いている人ほど、給料は上がっていくと言われています。

しかし、給料は上がっても、自由に使えるお金が増えないことはご存知でしょうか。

友人から聞いた話ですが、大手電機メーカーの40歳くらいの部長職の人と飲みに行ったそうですが、「悪い!今持ち合わせがないから、俺の分出してくれないか?」と言われたそうです。

もちろん、その後にお金を返してもらったそうですが、普通に考えたら40歳の方のほうが給料が高そうですが、一体何故、そういうことが起こるのでしょうか?

今回は「20代のほうが豊かな理由」についてご紹介したいと思います。

目次

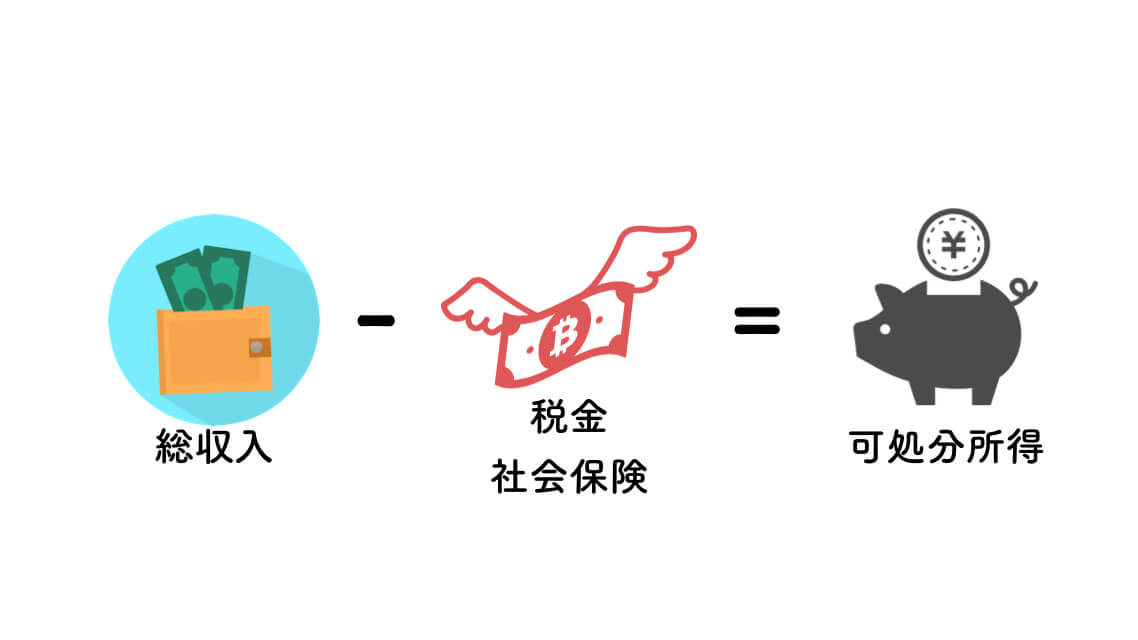

可処分所得とは「手取り額」のこと

なぜ、20代の方が豊かなのでしょうか?

簡単に言えば、20代の方が「自由に使えるお金」がたくさんあるからです。

自由に使えるお金のことを経済用語で「可処分所得」言うのです。

辞書的な意味を調べてみますと、可処分所得とは、実収入から、税金や社会保険料などの非消費支出を差し引いた手取り収入を、「家計が自由に処分することができる所得」と言います。

つまり、「給与・ボーナス−税金・社会保険料=可処分所得」

つまり、全ての支払いを終えた、最終的に手元に残ったお金が可処分所得になります。

ちなみに、年収が上がれば上がるほど税金の負担は重くのしかかります。

それでも日本ではサラリーマンはフリーランスに比べて相当優遇されています。

増税のタイミングと重なると年収が上がっても可処分所得が下がったりするのです。

20代が自由に使えるお金が多いのは可処分所得と固定費の関係でわかる

可処分所得の意味がわかったところで、20代が豊かな理由を説明したいと思います。

20代が豊かな理由は「自由に使えるお金が多いから」からです。

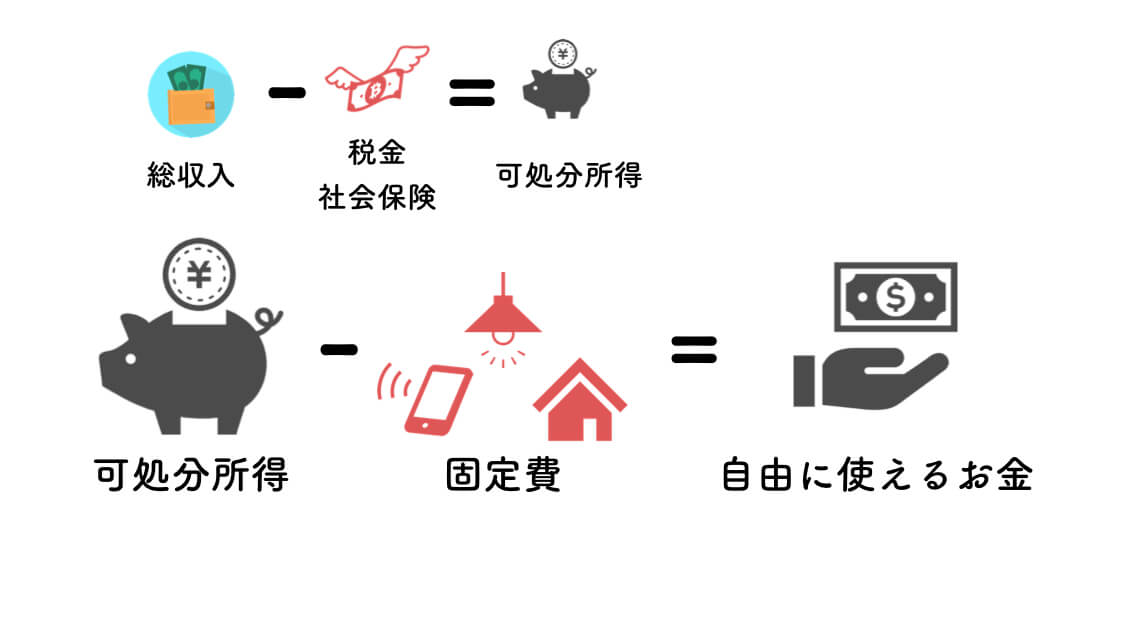

自由に使えるお金とは「可処分所得-固定費=自由に使えるお金」の式で表すことができます。

固定費とは、事業をしている人が家賃代・人件費などの売上に関係なく毎月払わなければいけない一定の額という意味で使用している言葉です。

▼個人に関係する固定費は下記のとおりです。

- 家賃

- 食費

- 光熱費

- 携帯代

- 保険代などの一定の支払いが必要な費用

可処分所得のことを固定費まで含めて表現する場合があります。

厳密に言えば、可処分所得は固定を含めないのでご注意ください。

20代の可処分所得の平均は「月額約25万円」

「可処分所得-固定費=自由に使えるお金」と紹介しましたが、実際に20代の可処分所得の平均はいくらなのでしょうか?

平成26年全国消費実態調査によると、20代の可処分所得の平均は約23万円だと予測できます。

- 若年勤労単身世帯(勤労者世帯のうち40歳未満の単身世帯)について可処分所得は,1世帯当たり1か月平均223,086円

個人的にこれを見た時に「意外に多いな!」と思いましたが、平成21年度の調査に比べると実質5%程減少しているそうです。

また、後述しますが、可処分所得は今後もドンドン減少していくと思われます。

なぜ、「今後も減少していくのでしょうか?」「そして、20代が一番可処分所得が高い」と言われているのはなぜでしょうか?

自由に使えるお金の減少は「固定費の上昇と可処分所得の下落」

20代が豊かな理由は自由に使えるお金が一番多いからです。

それでは、自由に使えるお金の減少の原因は一体何なのでしょうか?

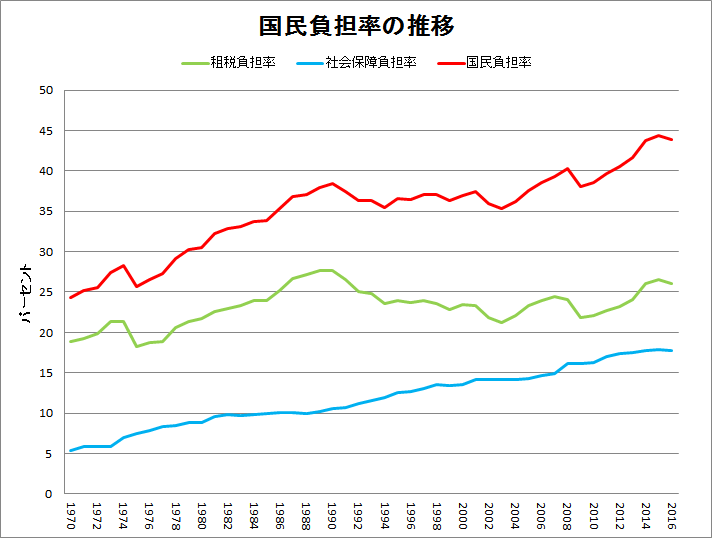

税金・社会保険の支払の増大による可処分所得の下落

まずはじめに考えないといけないのは税金が上昇しているということです。

下位のグラフは税金の負担率と社会保障負担率を合計した国民負担率のグラフです。

引用:日本の「国民負担率」は右肩上がり、2015年は過去最高の44.4%

1970年では25%だったものが、2015年には45%近くまで上昇しています。

簡単に考えれば、可処分所得が75%だったものが、55%に減少したとイメージしてもらえば良いと思います。(実際には所得によって負担率が異なりますが…)

更に、今後予想される増税・保険料の増額など、色々な要素で国民負担率が上がっていくでしょう。

物価の上昇による固定費の上昇

不景気により、物価が上昇したことにより固定費が上昇していることも事実あります。

例えば、光熱費で言えば、電気料金は値上がりの一途を辿っていますし、食糧費もファミレスなどのチェーン店や、スーパーなども量を減らしてお値段据え置きということを行っている所もあります。

結婚・出産・育児・介護などのライフステージに合わせた固定費の上昇

その他にも年齢が上がれば、結婚して家族を持ち、子供が増えたり、親の介護をしたりする必要があります。

その結果、支払わなければいけない固定費が増えることになるでしょう。

20代と40代は年収ベースでだけ言えばおよそ2倍ほども開きがあると思います。

しかし、自由に使えるお金で言えば20代と40代では20代の方が豊かであると書かれていました。

20代独身の月3万5246円に対し、30代既婚・専業主婦世帯は8332円、40代既婚・専業主婦世帯でも1万2539円。

20代 独身の方が30代既婚者より約2万7000円、40代既婚者より約2万2700円余裕があった

可処分所得を増やせる?自由に使えるお金を増やす方法は?

本業で収入を増やす(事業を頑張る・転職・出世)

可処分所得を増やすには、そもそもの総収入を増やさなければいけません。

まずは本業での収入アップを目指しましょう。

フリーランスや自営業の場合は、自分の事業に労力を投資してガンガン成長させていきますよう。

サラリーマンでいる場合は、本業の収入が上がるように、資格取得を目指し、自分のブランド力を上げるように努めます。また、英語を勉強して外資系への道を切り開いても良いかもしれません。

とにかく、可処分所得を上げる最初の一歩は年収を上げることが大切でしょう。

副業して収入源を増やす

年収が限界まで上がった場合、次に考えるのが副業です。

副業はサラリーマンだけでなく、フリーランスでも当てはまります。というよりも、フリーランスこそ、副業をして収入源を多角化した方が将来的に安定が見込めるでしょう。

とはいえ、副業を始めたことがない人が、いきなり副業で月3万円稼ぐのは難しいでしょう。副業で稼ぐ方法や、副業の始め方などは下記にまとめていますので、よろしければどうぞ。

投資をして収入源を増やす

投資をして収入源を増やすのも一つの方法でしょう。

いろいろな種類の投資がありますが、サラリーマンにオススメの投資は、インデックスファンドです。

FXやソーシャルレンディング・仮想通貨とは全く異なる生死の投資であるインデックスファンドは、リスクと収益のバランスが良く、投機的でもないので、もっとも安定して収益を作ることができる投資でしょう。

本業と副業で忙しいサラリーマンでもできる賢い投資法がインデックスファンドなのです。

iDeCo・NISA・確定申告などを使って節税する

サラリーマンには節税の限界がありますが、フリーランスであれば幅広く節税ができます。

フリーランスであればiDeCo・小規模共済・経営セーフティ共済をフル活用すれば、最大で404万円ほど節税も可能になります。

税金の知識を知らないフリーランスとかはっきり言って、税金を取ってくださいと言わんばかりに尻尾を振っている犬と同じです。ワン!

一応、サラリーマンでも副業がOKであれば、副業にかかった分を経費にできます。

副業のために使った交通費や、パソコンなどの周辺機器などは経費とすれば、副業分の節税も可能でしょう。

実家暮らしをする

収入を上げること、税金を下げる方法を解説しましたが、最後は固定費を下げる方法ですね。

固定費を下げる最強の方法は実家暮らしをすることです。

実家暮らしをすれば、食費・光熱費・家賃がかかりません。実家に5万円ほど支払えば、実家で暮らすこともできるでしょう。

余談ですが、私は一人暮らしよりも実家暮らしの方が良いと思っています。詳しくは下記をどうぞ。

固定費を極限まで節約・楽天経済圏で生きる

固定費は工夫次第で極限まで節約可能です。

- 家賃

- 通信費

- 食費

- 光熱費

節約については下記の記事でまとめています。

また、どうしても支払わなければいけないのは還元率の高いクレジットカードで支払うと良いでしょう。

楽天カードを使って楽天のサービスをたくさん使えば使うほど、ポイントの還元率は高くなります。最近ではポイント投資も始まったので、楽天経済圏で生きることを検討してみてはいかがでしょうか。

自由に使えるお金が豊富な20代を戦略的に過ごすことは大切

自由に使えるお金がドンドン下がる原因は下記のとおりです。

- 税金が上がること

- 物価が上がること

- ライフステージにより出費が増えること

可処分所得や固定費の関係から、自由に使えるお金が豊富な20代をどのように過ごすのかは非常に大切な時間になります。

良い30代を過ごしたければ、20代の時に苦労することが大切だと言われています。

世論の風潮では、20代は大いに遊べといわれますが、その時代も終わりました。

「人生は20代」で決まるという本が出版される時代です。その中でも「20代の気晴らしは現代のアヘン」という強烈な言葉があります。

参考書評「人生は20代で決まる」20代が人生で後悔しない3つの方法

20代の自由に使えるお金が豊かな時代を有効活用するのか?

これからはそういう考え方が求められる時代になるのです。

貴重な20代だって知ってる?20代を無駄にしない情報はしっておこう?

>>【20代でやるべきこと】後悔しない生き方を目指す必読記事23選