「年金の値上がり…。また負担が増えるのか」

「負担が増えたらどうすれば良いのかな?」

最近のニュースを見ていると、将来は負担が増えていくのが簡単に想像できます。

例えば、社会保障や税金などの増加率を比較してみると、

- 消費税:30年で10%増加

- 厚生年金:14年で5%増加(労使折半で2.5%)

- 国民健康保険料:平成元年から比べると200%増額

などなど、負担が増えていることがわかります。

基本的に年金や税金などの社会保険料は、物価の上昇に応じて値上がりしています。

20年度の国民年金の保険料も物価や賃金の変動を反映させる。19年度と比べ130円増え、月額1万6540円になる。

引用:日経新聞

しかし、物価や賃金の上昇を反映しているとは言われていますが、実際の平均賃金は、ほとんど横ばいの水準で推移しています。

実質的な国民の負担は増え続けています。

今回、このような問題を取り上げているのは、「政府が悪い」と言いたいからではありません。

残念ながら、日本は少子高齢化の時代です。将来的な負担はさらに増えていくでしょう。

しかし、負担増を知らないまま、生きていくのはどうなのでしょうか?

できれば若い世代こそ、「これから負担が増える事実」を知り、自分なりの生存戦略を考える必要があるかなと思います。

そこで、今回は、国民の負担がどのように増えていくのかを、税金の社会保険料の増加を踏まえて説明し、個人がどのような対策が取れるのかについても解説します。

この記事で学べることは?

- 国民の負担率の推移が学べる

- 税金や社会保険料の上がり方について学べる

- 負担が増える社会において個人ができる対策が学べる

目次

日本の国民負担率の増加中?過去の推移や世界との比較をしてみよう

国民負担率とは、医療・介護・年金や福祉サービスなどに関する費用を、どの程度負担しているのかを表した比率になります。

税・保険料は医療・介護・年金などの福祉サービスとして国民に還元されます。

国民負担率は下記の公式で表せます。

国民負担率が高ければ所得に対する税金や社会保険料が占める割合が高いことを意味します。

つまり、個人的に自由に使えるお金が減ってしまうことになるのです。

ただ、その分だけしっかりと還元されていれば、福祉サービスの使用料を格安で受けられるということにつながります。

では、国民に実際に還元されているのか否かも合わせて、国民負担率について確認していきましょう。

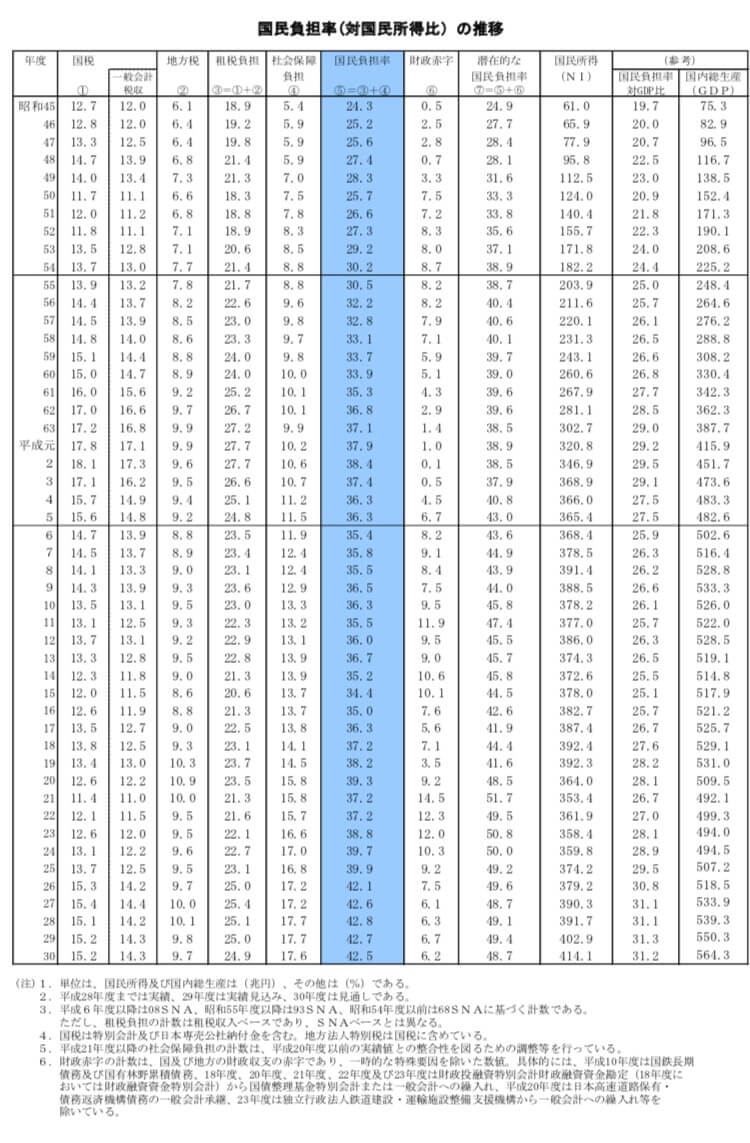

日本の国民負担率は42.5%と上昇している

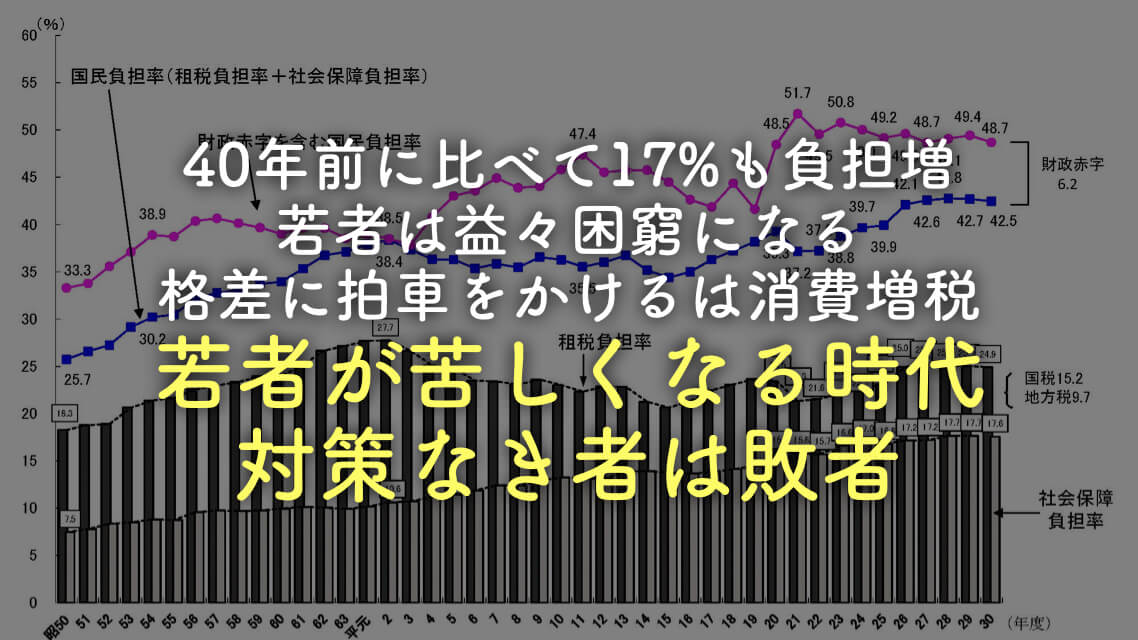

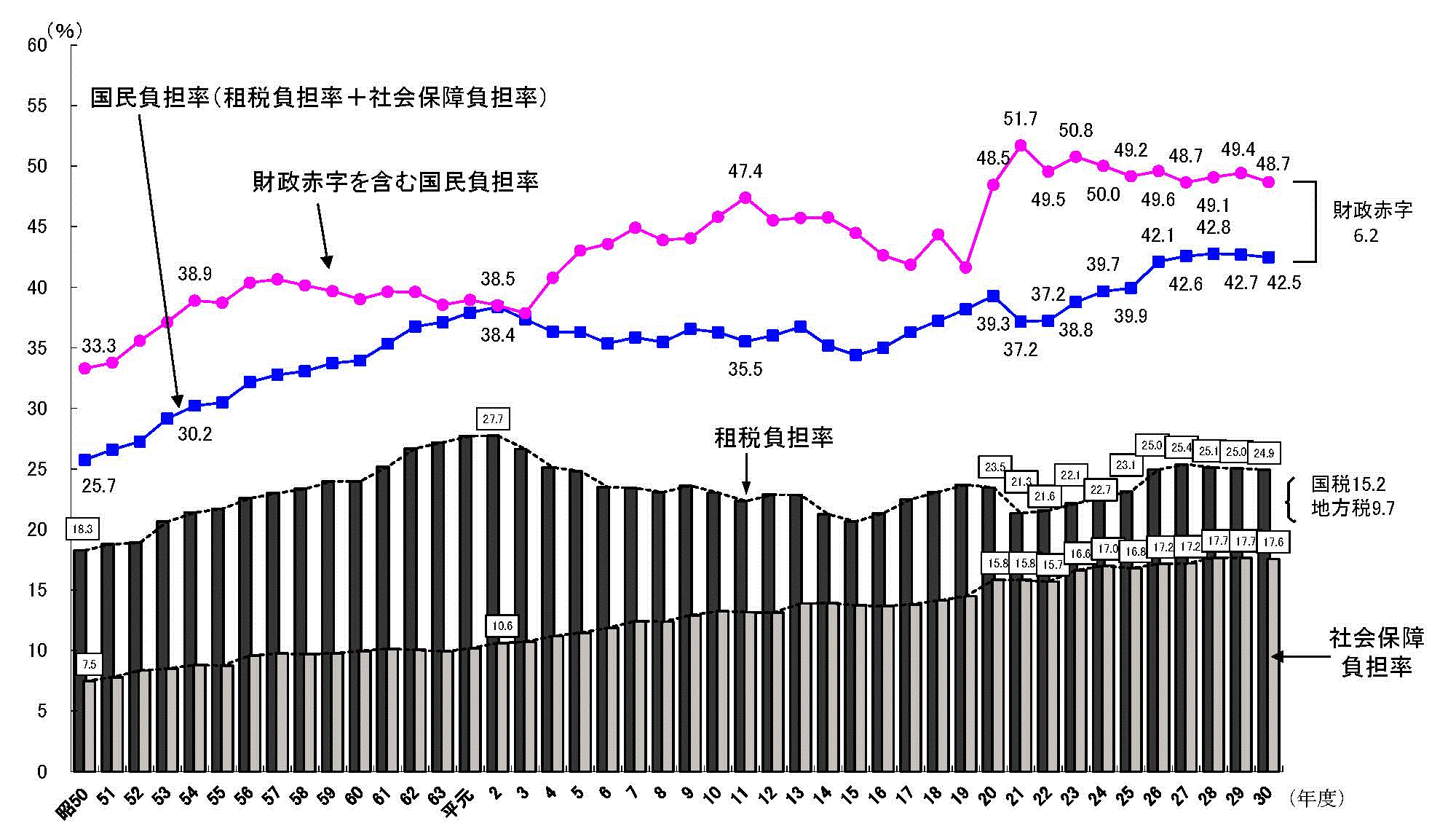

下記の画像は財務省が出している昭和46年から平成30年の国民負担率になります。

日本の国民負担率は、

- 昭和50年には25.7%

- 平成30年には42.5%

- 45年間で17%も負担率が増加

しています。

つまり、45年前に比べると17%も個人が使えるお金が減っており、税金や社会保険料として負担していることがわかります。

下記のグラフをみると非常にわかりやすいですよね。国税での負担を下げる代わりに社会保障費は増え続けているのです。

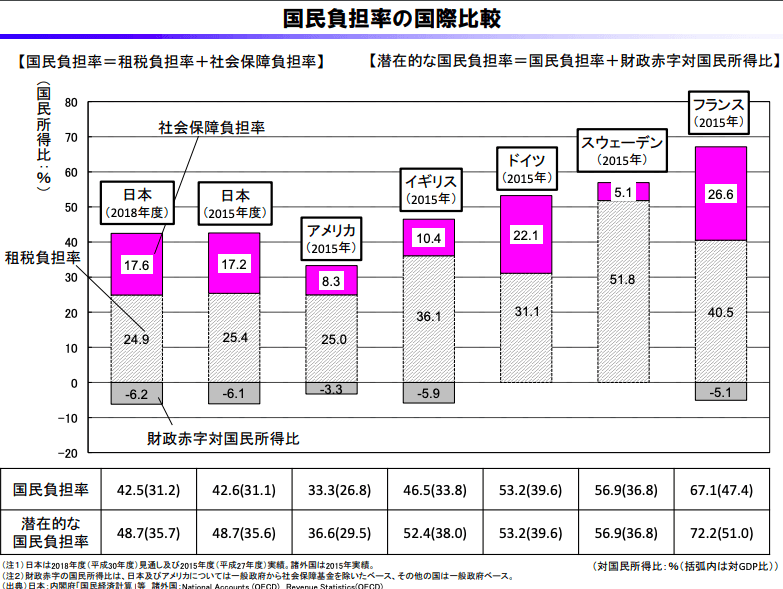

日本と世界の国民負担率を比較!日本は低いが賃金も固定化している

ちなみに、日本の負担率は先進国に比べるとかなり低めに設定されています。

国民負担率が低いということを根拠にして、消費税を上げるということの根拠に使われます。

では、国民負担率が少ないから生活が楽なのか?と言えば、そんなことはありません。

他の先進諸国と比べればわかる通り、日本の賃金は1990年から比べると横ばいです。

負担率が高い国は、軒並み平均賃金は上昇していますが、日本は平均賃金が上がっていないのに、負担率だけ上がっていることになります。

日本は賃金が上昇していないのにも関わらず、国民負担率は上昇しています。つまり、負担だけが上昇しており、生活に使えるお金は減っているのです。

日本の国民負担率が増えた分は、高齢者に還元される

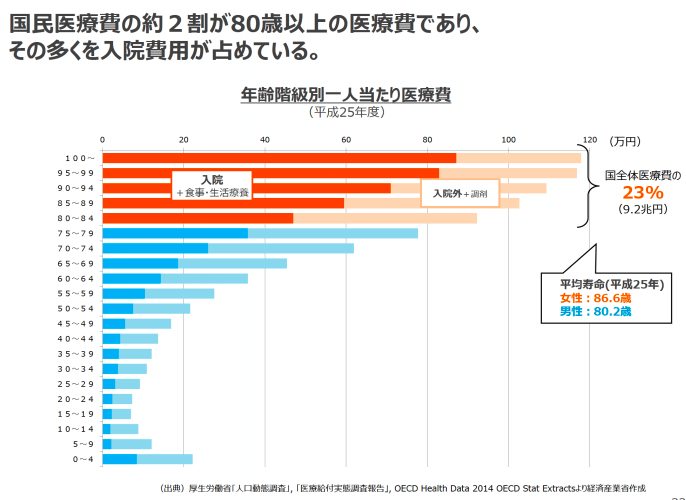

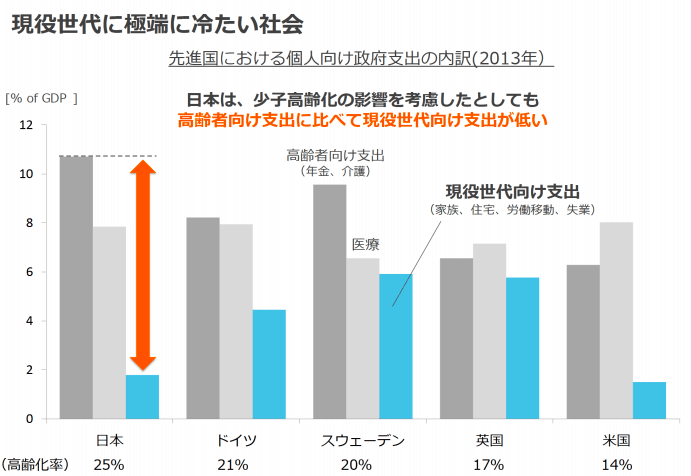

経済産業省の不安な個人、立ちすくむ国家の中でも記載されていますが、国民の医療費の約2割は医療費だと言われています。

グラフをみてわかる通り、働いている現役世代は医療費は全く使っていません。

その分だけ高齢者の人の医療費に使われているという事実があります。

個人向けの政府支出についても、圧倒的に高齢者に対する比重が高く、現役世代は還元を受けているとは言い難いのが実情です。

アメリカ並みに負担率を減らして欲しいも良いくらいですよね。

日本の国民負担率の増加の原因は、消費税の負担増?

国民負担率を構成する租税の中には、もちろん消費税も含まれています。

消費税が10%になりました。国民負担率が増加している中で、消費増税は若者の負担を増やし、生活を困窮させる可能性があるでしょう。

消費税は最も幅広く税金を取れる「年収が低い人は負担が増える」

消費税の素晴らしさは一言で表せば、消費に対して課せられる税金であるということです。

つまり、消費税は老若男女だれからも税金がとれる素晴らしいシステムです。

- 所得税:所得にのみ課税=働いている人からしか徴収できない

- 消費税:消費額に課税=働いていない人からも徴収できる

ただし、消費税にも致命的な欠陥があります。それは、年収が低くても一律に課税されるという欠点です。

そのため、年収が低い層も高い層も同じ税率が課せられることになり、年収が低い層はより困窮していくことになるのです。

例えば、食費は絶対に使うものであり、年収が高かろうが低かろうが、使うお金にあまり大差はないでしょう。8%→10%に上がれば、その分だけ実質2%値上がりします。

総務省の平均で見た時に2人以上の世帯は平均して月7万円使っていると言われます、1年に換算すると84万円になります。

2%値上がりして84万円の2%は1.68万円であり、

- 年収1000万円:0.168%の負担増

- 年収300万円:0.56%の負担増

となるため、年収300万円の人の方が約3.3倍程度負担増になっているのです。

これが、食費だけでなく全ての必需品に関わってくるとしたら、格差が開くのではないかなと言われているのです。

1990年にはなかった消費税、はやくも10%突破

消費税の増税は1989年から導入され、2019年には10%も上がることが決まっています。

- 1989年:3%スタート

- 1997年:3%→5%に

- 2014年:5%→8%に

- 2019年:8%→10%に

約30年前は消費税という概念はありませんでしたが、現在は消費税だけに限って言えば、国民の負担は10%ほど増加しているのです。

消費税が増えた分だけ国民に還元されるサービスが増えれば良いですが、そういうこともない。

社会保険料の増加も、日本の国民負担率が増えている原因?

国民負担率が17%も増えている原因は、消費税と社会保険料にあるといっても過言ではないですが、社会保険料の負担は緩やかに増加しています。

厚生年金の増加は14年で5%(労使折半で2.5%)

厚生年金は2003年から2017年までの間に5%増えています。

- 2003年:13.58%

- 2017年:18.3%

14年前と比べると5%ほど増加しています。

厚生年金は労使折半という会社と労働者が半分ずつ支払っています。

そのため、5%の増加分の2.5%ほどの負担が個人に増えていることになります。

2.5%と聞くと小さく感じますが、課税所得が400万円の場合は8万円の負担増です。10年にすれば80万円であり、非常に多くの税金が取られていることが実感できます。

国民年金保険料は200%増加している

厚生年金は雇用者が加入する国民年金保険でしたが、自営業者が加入する国民年金保険料はどうなのでしょうか?

国民年金の変遷表をみてみましょう。平成元年と平成30年を比べると約2倍の違いが生まれていることがわかります。

具体的な金額で比べてみると、

- 平成元年:¥8,000

- 平成30年:¥16,340

国民年金は30年間で8,340円が増えていることになります。つまり、自営業者の負担額は2倍なのです。

物価の上昇と賃金の上昇に合わせて増加していると言われます。

しかし、自営業に限っていえば収入がそこまで上がっていないのにも関わらず、この上昇額は相当キツイです。

創業間もなく十分な所得がない自営業者場合、年金の免除制度を使わなければすぐに貧困化するレベルで、非常に辛い負担となるでしょう。

介護保険料は開始当初の190%増

介護保険料も徐々に増えています。

2000年を100と考えた場合、2017年の介護保険料の増加比率は190%にもなります。

介護保険料も開始当初から比べるとかなり増加していることがわかるでしょう。

金額はまだまだ5000円程度ですが、油断は禁物です。

少子高齢化の流れの中で、介護保険料は今後も負担は増えていくでしょう。

日本の国民負担率が増加に対する個人ができる対策とは?

これまでのことをまとめると、平均賃金は上がっていないにも関わらず、国民負担率は上がっており、税金や社会保障費も増加しています。

少子高齢化の流れにおいて、国民負担率はますます増加していくでしょう。

そのため、何もしていない個人の生活が豊かになる可能性は残念ながら低いと言わざるをえません。

そのため、個人ができる国民負担率の増加に対する対策を取る必要があります。

国民負担率の増加に対する対策は色々あります。

例えば、

- 個人が自由に使えるお金を増やす

- 国外逃亡する

個人が自由に使えるお金を増やすには、下記のようなことができるでしょう。

- 年収を上げるために資格取得・転職をする

- 副業をして収入源を別に確保する

- 投資をして金融資産を増やす

- 節約をして使えるお金を増やす

サラリーマンが年収を上げる方法は下記の記事にまとめています。興味がある人はどうぞ。

また、リモートワークが発達していることもあり、フリーランスで生きている人は、海外で仕事をしながら、国内に情報発信をして日本円を取得することも可能です。

若く元気な内に、アジアの田舎に住めば、住民税・所得税は非課税、社会保険料も支払わずに稼ぐことも可能でしょう。

サラリーマンで働いている人がいきなりフリーランスを目指すのはバクチですが、今現在フリーランスの人である程度所得がある人は、思い切って海外に住んでしまうのも一種の策になるかもしれません。

とはいえ、私みたいに日本が好きで、家族と日本に住みたいと言う人は無理な話ですけどね。

日本の国民負担率増加は避けられない。個人レベルで対策を考えて豊かに生きよう

税金の上昇や社会保険料の上昇は残念ながら避けることができません。

この国の構造的に、少子高齢化に益々拍車がかかり、さらに負担が増加する時代になることでしょう。

個人ができる対策は、とにかく稼ぐことや節約をして自由に使えるお金を増やすことでしょう。

負担が増加する時代に対しての対策を考えながら生きていきたいですね。

以上、国民負担率は45%に?税金や社会保証の負担増に生きる若者の生存戦略でした。

最後まで読んでいただきありがとうございました。

>>経済の勉強悩んでませんか?

経済の勉強って何からはじめて良いのかわからないですよね?

▼経済の勉強におすすめの記事

経済の勉強を考えている方に、経済の勉強がおもしろくなるような記事をまとめてみました!

- 基礎編①:【働き方の未来2035】生涯教育・働き方の変化・技術確信まとめ

- 基礎編②:超簡単に理解しよう!バブル崩壊の流れとは?

- 基礎編③:リーマンショックの原因や影響を超簡単に解説

- 基礎編④:【昔の常識と今の非常識】お金の常識について昔と今の違いまとめ

- 基礎編⑤:10年後の日本経済を簡単に予測する3つの方法

▼経済を勉強するのにおすすめ本の順番

経済を勉強するのに最初にオススメなのは読書です。

多くの本を読んできた私が厳選して経済を学ぶのにオススメな順番で本を紹介します。

- 経済1冊目>>書評「ハイコンセプト」次世代に必要なハイコンセプト・ハイタッチ?

- 経済2冊目>>書評「未来の働き方を考えよう」昔と違う新しい働き方とは?

- 経済3冊目>>働き方が変化する背景と必要な準備とは「ワーク・シフト」書評要約

- 経済4冊目>>書評「LIFESHIFT」100年時代の対応策を要約してみた

- 経済5冊目>>書評「下流老人」将来貧困にならないために必要なことは?

▼読書会に参加してみよう

読書会ではビジネス書や経済系の本も多数紹介されます。

「読書がめんどうくさい…」

「経済の勉強を何からはじめて良いのかわからない」

そんな方は、一度読書会の参加を検討してみてはいかがでしょうか?