「貯金が増えない…」

「貯金がゼロなのはそろそろヤバイかも」

30代・40代の貯金ゼロの割合が20%だという衝撃的な事実をご存知でしょうか?

貯金がない生活というのはとても苦しいです。

実際に、わたしも個人事業で働いていた初期の段階は、貯金がないので、憂鬱な日々を過ごしていました。

わたしの場合は、貯金がゼロになり、本当に生活が苦しくなってくると、なりふり構わず工夫をし始めました。

今では、苦しかった時の節約スタイルが染みついてしまいました。

現在では、収入源をある程度複数確保できていますが、かなりの貯金に回せるようになり、ほとんどを投資に回せています。

結論から言えば、貯金ゼロな人は「ムダに対する徹底的な見直しが足りない」だけです。

徹底的にムダを見直せば、簡単に貯金ゼロを抜け出すことが可能でしょう。

今回は、貯金ゼロの原因と、貯金ゼロを改善する取り組みをご紹介します。

この記事で学べることは?

- 30代・40代の貯金ゼロの実態が学べる

- 貯金ゼロの原因が学べる

- 貯金ゼロを克服する簡単な方法が学べる

30代・40代の貯金ゼロな人は20%「5人に1人は貯金がない」

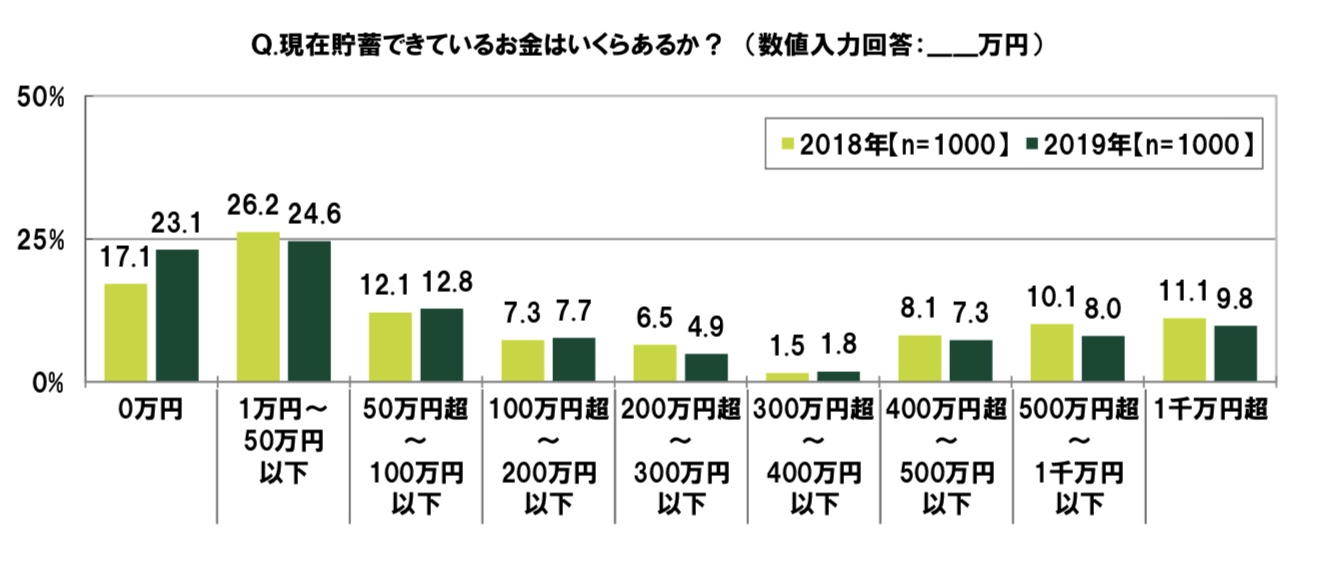

SMBCコンシューマーファイナンスが30代、40代1000人を調査したデータによると、貯蓄ができていない人が全体の23.1%もいることがわかりました。

ちなみに、貯金ゼロだと21%ですが、貯金が100万円以下の人で考えると60%の人が該当します。

5人のうち約3人は貯金が100万円以下と考えると非常に恐ろしいですね。

- 貯金ゼロ:23.1%

- 貯金100万円以下(貯金なし含む):60.5%

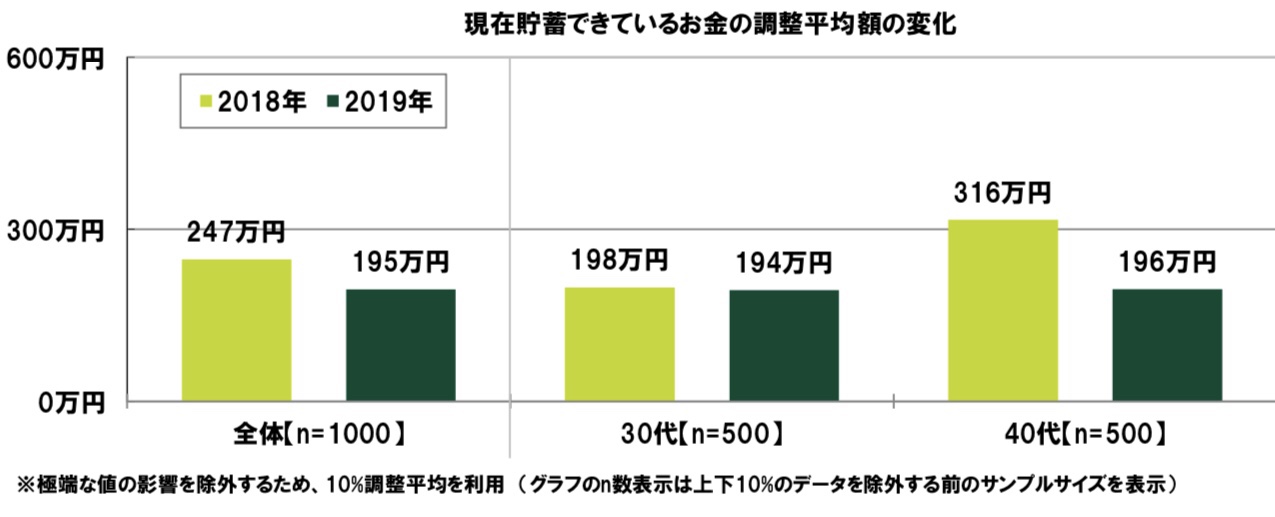

同調査では、貯金の平均額も調べておりました。

2019年の全体の平均額は195万円であり、2018年よりも50万円程少ないことがわかります。

老後費用は1億円がかかると言われており、個人が用意しておいた方が良い金額は5000万円前後とも言われています。

金融庁も「老後費用は2000万円不足する」という見解を最近提出していました。

貯金ゼロの原因は「給料が低い・支出が高い」

貯金なしの人の原因は大きく分けて2つしかありません。

- 給料が低いから貯金ができない

- 支出が高いから貯金ができない

表面的な原因としては、当たり前といえば当たり前のことになります。

しかし、それぞれの原因を深掘りして考えていった結果、わたし自身、驚愕の事実を知ることになるのでした。

給料が低いから貯金ができないケース

「給料が上がらずに生活していくだけの支出がやっと…。」という人は、当たり前ですが貯金なんてしている余裕がありません。

そもそも現代の世の中は構造的に給料が上がりにくい時代になっています。

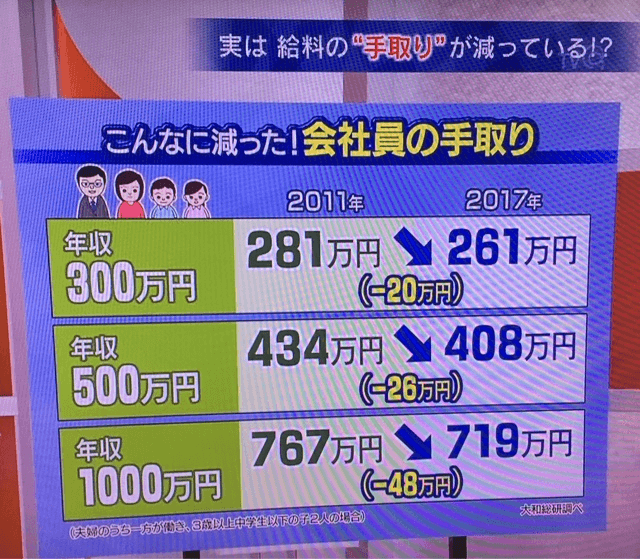

下記はニュースで流れた手取り額の減少です。2011年と2017年を比べると、

- 年収300万円:20万円マイナス

- 年収500万円:26万円マイナス

- 年収1000万円:48万円マイナス

となっています。

このように、現代は社会保険料の上昇や税負担の増加などがあるため、給料を上げたところで、貯金ゼロになる確率も高いのです。

自分の給料と見合わない生活をして支出が高いケース

給料が高い場合、少し工夫すれば固定費が下げられるものでも無駄遣いをしているケースというものがあります。

例えば、住む家についても不必要に大きな家に住んでいたり、食費も無駄に高買ったり、携帯電話がキャリアの携帯で格安でSIMではなかったりするのです。

貯金なしの人を一言といえば、自分の給料に見合った生活をしていないということです。

年収300万円程度なのにブランドバックを多数購入していたりと、無駄遣いが多いのもあるでしょう。

給料が低いのに無駄遣いが多かったり、持っているものが派手な人は、貯金なしになりやすい傾向があります。

実際にブランド品を持っている人でも無理して購入しているケースもあり、まったく貯金がない人もいるのです。

貯金ゼロを改善するには徹底的なムダの見直しが重要

貯金ゼロを改善する方法は給料を上げるか支出を下げるかしかありません。

事実、額面年収700万円の手取り額は、2002年の587万円から537万円に下がっています。

給料が上がったとしても、手取りが下がる構造になっており、給料を上げて貯金をするのはかなり厳しいのです。

給料を上げるよりも、支出を下げる方が簡単に貯金できる可能性が高いのです。

格安SIMに変えて携帯代を抑える

まず貯金なしを改善したいのなら、毎月5000円以上かかっているスマホ代を格安でSIMに変えましょう。

総務省統計局のデータを見てみると、毎月のスマホ代は、大体6000円程度だそうです。

しかし、もしも格安SIMに変えれば、毎月2000円程度での運用も可能です。

実際に私も格安SIMを使っていますが、毎月の使用量は大体2000円前後です。その分だけ貯金に回せています。

格安SIMに切り替えるのは手間がかかると思うかもしれませんが、最近では家電量販店などにショップを構えているところも多いです。

SIMフリーの端末を持っていけば、店員さんが詳しく手順を解説してくれるところも多いのです。

クレジットカードを変えて年会費を抑え、ポイント還元でお得に

年収が高い層は意外に年会費がかかるクレジットカードを保有しており、無駄な出費が発生している確率が高いです。

例えば、アメックスのカードであれば年会費が3万円程度がかかります。

3万円くらいのポイント還元を得たり、クレジットカードのサービスを受けていなければ、はっきり言って年会費を払っている意味がありません。

年会費無料のカードでも、高還元のカードはたくさんあります。楽天カードを使えば、楽天市場で購入するものが大体5%くらい還元されます。

私の場合は楽天市場で購入する場合は楽天カードを使用しています。

また、通常使うカードとしては1.25%還元となるREXカードを使用しています。

生命保険を見直して保険料を抑える

生命保険に加入している人に質問ですが、あなたが加入している生命保険は何の目的でしょうか。

多くの人は節税になるからとか、ファイナンシャルプランナーに言われるがままに加入している人が多いでしょう。

しかし、節税や言われるがままの生命保険加入は無駄な生命保険料がかかっている可能性が高いです。

スマホゲームをアンインストールして課金欲を抑える

意外に最近多いなと感じるのはスマホゲームを行なっている人です。

スマホゲームを行うと下記の2つを失います。

- 時間

- お金

時間を失うことについてピンと来ない人は、あなたの時給を計算してみて下さい。例えば、時給が2500円程度の人は、スマホゲームに1時間費やすと大体2500円消費しているのと同じです。

息抜きを前提に行うスマホゲームであれば、良いかもしれませんが、何の意図もないスマホゲームでの時間の浪費は本当に何も生み出しません。

私も暇だとツイッターを見てしまいますが、ツイッター見るくらいなら記事書けよって自己嫌悪に陥るんですよね…

居住費を下げる「家賃を見直す・持ち家に変える」

年収600万円以上でも貯金がない人に陥りがちなのが、無駄に高い家賃の家に住んでいることですわ

なまじっか年収が高い部類に入るので良い生活をしようとしているのですが、その分だけ支出が高い傾向があります。

財布の口を締めなければいけないのにも関わらず、ガバガバな金銭感覚なのが年収600万円以上の人なのです。

家賃を見直すなら、住宅ローン減税を使って、家を購入してみるのも検討すると良いでしょう。

住宅ローン減税は、年の住宅ローンの最終残高の1%が所得控除になります。約10年間受けられる制度なので、活用しない理由はありませんね。

2000万円の住宅ローンがあれば、20万円もの住宅ローン減税による所得控除が受けられます。年収600万円であれば、所得税がほとんどかからなくなります。

持ち家が負債だと感じる場合は安い家賃の家を転々とすれば良いかもしれませんが、持ち家を持ち、支出をガクッと下げるのも意外にオススメなんですよね。

食事を見直して食費を下げる

日々の食事の無駄遣いをしていませんか?特に、年収600万円位になると、贅沢をし始め、不必要な外食が増えてきます。

不必要な外食は、かなりの無駄遣いです。例えば会社に勤めている人が、昼食1000円分を毎日食べていたら、約2万円程度かかるでしょう。

家族サービスでの外食ならまだしも、自分一人での外食など無駄遣いの極みなので、気をつけたいところですよね。

自動車を持たない「自動車維持費は毎月21,000円」

自動車は持っているだけでお金がなくなっていきます。

自動車税や車検代、運転すればガソリン代もかかるので、結構な出費です。

自動車を持たなくても暮らしていけるような都会の人々であれば、自動車を持つ必要はないでしょう。

総務省の家計調査でも、自動車に使われている平均費用は毎月約21000円となっています。

自動車を持たないだけでも毎年24万円程の節約になるのです。

貯金ゼロを改善しよう

貯金なしの原因とは、給料が低いこと、そして給料見合わないほど、生活支出が高いことでしょう。

「給料をあげよう!」と思っても、社会保険料や税負担が上昇していくことを考えると、給料を上げることで貯金ゼロを解決しようとするのは難しいです。

しかし、日本は企業努力による生活支出を下げやすい環境であるため、支出を削ることは少しの工夫で簡単に達成できてしまいます

特に、

- 格安SIMに変更して携帯代を節約する

- 自動車が不要な都心の外れに住んで家賃と自動車維持費を節約する

- 極力自炊をして、無駄な食費を使わない

このような、携帯代・自動車維持費・家賃・食費は家計の支出の割合が高く、支出を見直すだけでも、かなりの改善が見込めます。

貯蓄なしを改善する最大のメリットは精神的な安定です。豊かな生活をするにはお金が必要でしょう。

以上、貯金ゼロの原因とは?「徹底してムダを見直せば貯金は楽勝です」でした。

最後まで読んでいただきありがとうございました。

>>【節約しないと大損してるよ?】

ちょっと節約の知識を知るだけで、毎月の生活を最低でも1万円以上節約が可能?

1年で12万円。10年で120万円になる節約の知識を解説中!

20代から知っておきたい節約術の記事一覧は下記になります!

コメント