「定年後の老後資金が2000万円不足する?」

「自助努力って何をやればよいの?」

これまで老後資金が不足すると言い続けてきたのは、投資商品を売りたい金融マンか、意識高い系の人だけでした。しかし、そこに国家権力の一つである金融庁が加わったことで、衝撃が走りました。

金融庁が発表したレポートによると、これからの老後は2000万円が不足するそうで、不足分については国民の自助努力が必要であると述べています。

金融庁はこれまで国民の自助努力を求めてきたことは記憶にはなく、国自体が「個人でなんとかしてください」とメッセージを発信したんはこれが初めてだと思います。

しかし、将来のことについて企業と会社に任せきりだった人々が、いきなり自助努力といわれても、何をしてよいのかわからないでしょう。

今回は、金融庁が2000万円不足すると言った事実についてと、自助努力でできることについて解説します。

この記事で学べることは?

- 定年後の費用が2000万円不足する理由が学べる

- 今の20代・30代は2000万円以上不足する理由が学べる

- 自助努力していまからできることが学べる

老後2000万円が足りないという金融庁の発表

金融庁が2019年6月3日に発表した「高齢社会における資産形成・管理」の中でこれからの老後は約2000万円が不足するという試算があります。

金融庁のレポートには下記のように書かれていました。

収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約1,300万円、30年で約2,000万円の取崩しが必要になる。

日経新聞では下記のように書かれています。

95歳まで生きるには夫婦で約2千万円の金融資産の取り崩しが必要になるとの試算を示した。公的年金制度に頼った生活設計だけでは資金不足に陥る可能性に触れ、長期・分散型の資産運用の重要性を強調した。

引用:日経新聞

この発表を受けて、「年金を支払っているのに足りないとはどういうことだ?」「自助努力が必要なの?」といった不満がでてきています。

長寿化の時代には年金が足りなくなることは自明のはずです。しかし、それまで年金が足りないというのは、投資商品を売りたい人などの一部の人達ばかりでした。

今回は国の機関である金融庁という、投資商品を売るなどの意図を持たない中立の立場での発言ということもあり、強烈な印象を与えたのでしょう。

老後2000万円が足りないってどういうこと?

老後約2000万円が足りないという言葉だけが独り歩きしていますが、老後2000万円が足りないとはどういう状況のことなのでしょうか?

定年後の生活は夫婦で約26万円

夫婦二人世帯の老後の生活費の平均は約26万円です。

総務省が行っている家計調査年報(家計収支編)平成29年(2017年)によると、65歳以上無職の二人以上の世帯の生活費の内訳は下記です。

| 項目 | 金額 |

|---|---|

| 食料 | 67,668 |

| 住居 | 13,672 |

| 光熱・水道 | 21,028 |

| 家具・家事用品 | 9,447 |

| 被服及び履物 | 6,341 |

| 保健医療 | 14,580 |

| 交通・通信 | 26,972 |

| 教育 | 386 |

| 教養娯楽 | 23,767 |

| その他の消費支出 | 50,083 |

| 合計消費支出 | 233,945 |

26万円じゃないの?って言われるかもしれませんが、今回の生活の内訳からは税金を抜いています。

より詳しい定年後の生活費については下記の記事にまとめています。気になる方はどうぞ。

定年後の老後収入夫婦で約21万円

社会保険給付と書いていますが、夫が会社員で働き、妻が専業主婦の場合の年金収入はおよそ下記のとおりです。

- 夫:厚生年金で約15万円程度

- 妻:国民年金で約5.5万円程度

厚生年金の平均受給額については下記の記事で解説しています。

また、国民年金の平均受給額には下記の記事で解説しています

その他に、収入の内訳としては、本業・バイトなどの収入やその他の収入があります。しかし、収入のほとんどを年金収入が占めていることがわかるでしょう。

では、現在の20代も約2000万円ほどが不足するのかというと、それ以上の金額になる可能性が高いです。

なぜなら、この年金収入というのは現状の平均だからです。今後年金が減少する可能性を考慮に入れていません。

年金は2割程度減少することが濃厚です。2割程度の減少した場合、年金が16万円〜17万円で生きる必要がでてくるのです。

老後2000万円を補うためにできることは?

老後の収入と支出を試算すると毎月約5万円程度が赤字になることがわかりました。

毎月約5万円は1年で60万円であり、35年で2100万円になります。このため、老後約2000万円が足りなくなるのです。

では、老後約2000万円を補うためにできることは?

昔:退職金と年金で十分補えた

対策を考える前に、昔の人々について取り上げておきましょう。

昔の人は今の人と違い、将来の対策を考える必要などありませんでした。

- 退職金で約2000万円〜3000万円のお金が手に入る

- 年金の給付金額も多かった

そのため、昔の人々は将来のことを考えないで生きていても問題ありませんでした。

残念ながら、今働いている人は昔の人のような生活は不可能でしょう。

そのため、今の人は将来について計画を立てながら生きていかないといけないのです。

年収を上げて貯蓄する

まず2000万円が不足するのであれば、貯金して2000万円を補おうと考えるのが普通でしょう。

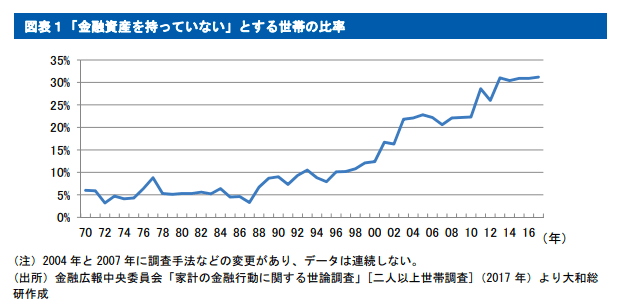

「貯金なんて楽勝じゃないか?」と思う人もいるかもしれませんが、大和総研のレポートによると、貯金を含めた金融資産を持っていない世帯というのは増加傾向にあるそうです。

データが連続しないという注意書きはありますが、1970年と2017年の貯蓄ゼロ世帯の比率を比較してみると、

- 1970年:5%

- 2017年:30%

ということで、2017年までに約6倍の人が金融資産を持つ余裕がなくなっています。

金融資産を持つ余裕がなくなっている理由は、

- 増税などの負担率の増加

- 物価の上昇

- 上がらない給料

といったところでしょう。そのため、物理的に貯蓄率を増やすためには、年収を上げることが必要なのです。

手っ取り早く年収を上げたいのであれば、転職が一番でしょう。

特に年収は実力よりも業界で決まっているケースが多いので、年収が高い業界への転職がおすすめです

積立投資を行おう

金融庁のレポートでも勧められていたのが積立投資です。

下記は金融庁のレポートから積立投資に関して説明している内容を抜粋してみました。

長期・積立・分散投資ならば、金融の先端知識や手間はほとんど必要ない。人生 100 年時代というかつてない高齢社会においては、これまでの考え方から踏み出して、資産運用の可能性を国民の一人一人が考えていくことが重要ではないだろうか。

積立投資は知識や手間はほとんど必要ないでしょう。

むしろ積立投資に必要なものは、

- 投資をする度胸

- 節約すること

- 長期的な視野

といったところになってきます。金銭的に投資する余裕を得たら、長期的な視野を持ってコツコツと投資をしていくことが必要でしょう。

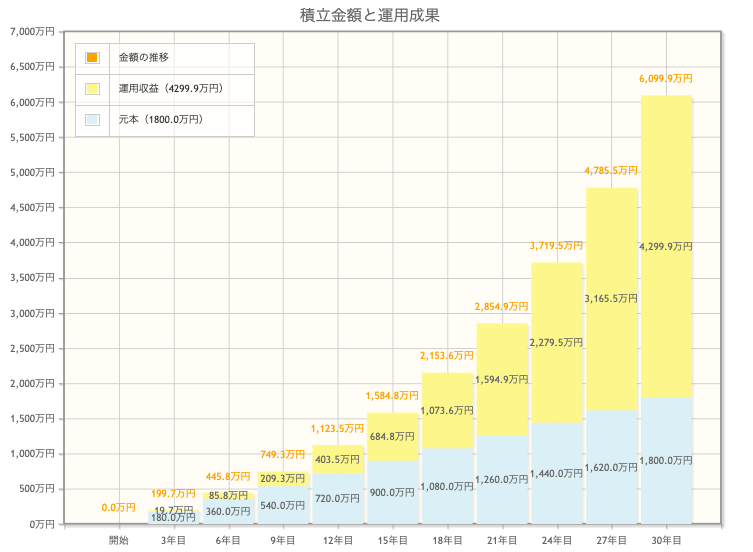

下記は毎月5万円を年利7%で複利運用した場合のグラフになります。

見てえ分かる通り20年間投資をすれば元本と運用収益を合わせると2800万円ほどになります。

つまり、40歳から20年毎月積立投資をすれば、老後資金の2000万円を簡単に補うことが可能なのです。

また、若いうちからの長期投資は時間というメリットを最大限に活かすことができるため、資産運用において非常に重要な期間とも言えるでしょう。

私も可能な限り浮いたお金は投資に回すようにしています。

副業して収入源を確保する

年収を上げた方が良いと言われても、そんな簡単に年収は上がりません。

さらに、投資をしたほうが良いと言われても生活に余裕がなければ難しいでしょう。

そういった人が少しでも老後費用を補うために取り組みたいのが副業です。

副業をして収入源を増やすことができれば、1人でダブルインカムすることも可能だからです。

実際に私も1人で複数の収入源を確保できていますが、サラリーマンと同じくらいの収入を副収入源としてあるのは人生の選択肢を広げてくれます。

ほとんど片方の収入だけで生活をして、残ったお金はインデックス型のETFに投資しています。なぜなら、配当金も収入の柱としたいからです。

このように、副業をして収入源が作れれば、人生の選択肢を広げてくれるため非常におすすめです。

ただし、副業で収入源を作るまでが非常に大変なので、副業で収入源を作るには覚悟は必要ですね。

定年後の不足金額である老後の2000万円を補おう

長寿化の影響により、老後費用が2000万円不足すると金融庁が発表しました。

そのため、国民一人ひとりに求められるのは自助努力であり、自分で自分の将来を守らなければいけません。

老後費用2000万円を補うには、

- 年収を上げる

- 積立投資をする

- 副業をする

この3つの方法があります。おすすめは全部取り組むことです。

年収が上がらないかも知れないし、積立投資がなかなかできないかもしれない。だからこそ、全部取り組んでおけば、何かができなかった時の保険にもなるでしょう。

老後費用2000万円を補って普通な老後を迎えたいものですね。

以上、定年後の老後資金は2000万円不足?自助努力が必要「金融庁発表」を解説しました

最後まで読んでいただきありがとうございました。

>>【定年後の生活って実際どうなの?】

定年後の生活について不安なあなたにおすすめの記事

コメント