「暴落の影響で株式で大損した…」

「確定申告をしたら3年間の損失繰越控除をが受けられるというけどどうやるの?」

株式市場には4年に1回は暴落があると言われています。

株式市場では必ず損する人がいるのが当たり前でしょう。

源泉徴収ありの特定口座で運用している場合は、確定申告をしない人も多いと思います。

本当にもったいないことしていると気づいていますか?

損をそのまま終わらしてしまうのは、もったいない!

もしも、多額の損失が出たのであれば、確定申告をして3年間損失繰越控除を利用するチャンスです。

例えば、源泉徴収ありの特定口座での取引で損益通算したとしても、100万円ほどの売却損が出た場合、確定申告をすれば、100万円の売却損を3年間損益通算に使うことができます。

つまり、翌年100万円の利益がでたとしても、通常20万円程度税金がとられて80万円しか受け取れないはずなのに、無税のまま100万円が受け取れるのです。

今回は、意外とやりかたがわからない方も多い多額の損失を出した時の、3年間繰越控除を活用するための確定申告のやり方をご紹介します。

この記事で学べることは?

- 株式の売却損の損益通算の仕組みが学べる

- 多額の損失が出た場合の3年間の損失繰越控除の申請方法が学べる

- 損失繰越控除に特化した確定申告のやり方が学べる

目次

株式の売却損は売却益や配当金と損益通算可能

株式投資をしていると損が出てしまうとかもあるでしょう。そのような場合には、損失を使って、配当金や売却益にかかる税金を控除することが可能です。

このことを損益通算と言います。

つまり、損した分と得した分差し引きして、合計所得として考えようというものです。

例えば、損益通算を行う場合、100万円の売却損、10万円の売却益の場合、課税される所得は0万円になります。

同様に損益通算を行う場合、10万円の売却損、20万円の配当所得があった場合、課税される所得は10万円になるのです。

株式の売却損が多額で損益通算しきれない!損失の3年間繰越控除を活用しよう

売却損が多額で1年で損益通算しきれない場合は、損失の3年繰越控除を使用しましょう。

先ほどの例で考えましょう。

- 100万円の売却損

- 10万円の売却益

この場合は、0万円の課税所得になります。つまり、税金がかかりません。

この時、残りの90万円の損失はどこに行くのでしょうか?

確定申告をすれば、3年間の損失繰越控除が使えるため、損失は3年間損益通算可能になります。

例えば、2018年の損失が100万の場合、

- 2018年の利益が10万円=課税所得0万円、残り90万円の損益通算可能

- 2019年の利益が70万円=課税所得0万円、残り20万円の損益通算可能

- 2020年の利益が30万円=課税所得10万円

という風に、3年間損失が損益通算に使えるのです。

ただ、源泉徴収ありの特定口座の場合は注意が必要です。なぜなら損失の3年間繰越控除は確定申告をし泣ければ使えず、確定申告をしなければ、次年度も繰越損失は無いものとして扱われます…。

源泉徴収されているので、確定申告が不要だといわれていますが、損失の3年繰越控除を利用する場合は、残念ながら確定申告しなければいけなくなります。

つまり、多額の損失が出た場合には、源泉徴収の有無に関わらず、確定申告した方がお得なのです。

株式の損失を3年間繰越控除するには確定申告をしよう

口座の種類に応じて確定申告が必要か否かに違いがありました。

下記、まとめてみると…

- 一般口座の場合:確定申告するので損失を申告すれば可能

- 源泉徴収なし特定口座の場合:確定申告するので損失を申告すれば可能

- 源泉徴収ありの特定口座の場合:確定申告をしなければ損失の3年繰越控除は使用不可

源泉徴収ありの特定口座以外は、確定申告が必須なので、損失の3年間繰越控除を申請しているのが一般的です。

しかし、源泉徴収ありの場合は確定申告をしていないので、損失の3年間繰越控除を申請していません。

そのため、源泉徴収ありの特定口座であっても、多額の損失を出している場合は、確定申告をした方が良いでしょう。

源泉徴収ありの特定口座の場合の3年間繰越控除をする確定申告の方法とは?

源泉徴収ありの特定口座でも確定申告することは可能です。

確定申告って難しいんじゃないの…?と不安に思うかもしれませんが、やってしまうと意外に簡単にできてしまいます。

というのも、私が確定申告をした時にはなんの前知識もなく確定申告を行い、丁寧に書いてあるサイトを見つけることもできなかったので、かなり恐々と確定申告をしました、

そんな恐怖心を和らげるために、確定申告の行い方についても解説できればと思います。

確定申告書作成コーナーを使えば超簡単です。基本的には配当所得の確定申告で説明した方法とそこまで変わりませんが、改めて解説します。

配当金に特化した内容を知りたい場合は、下記の記事をどうぞ。

確定申告書作成コーナーで準備〜総合課税の給与所得に源泉徴収の内容を写す

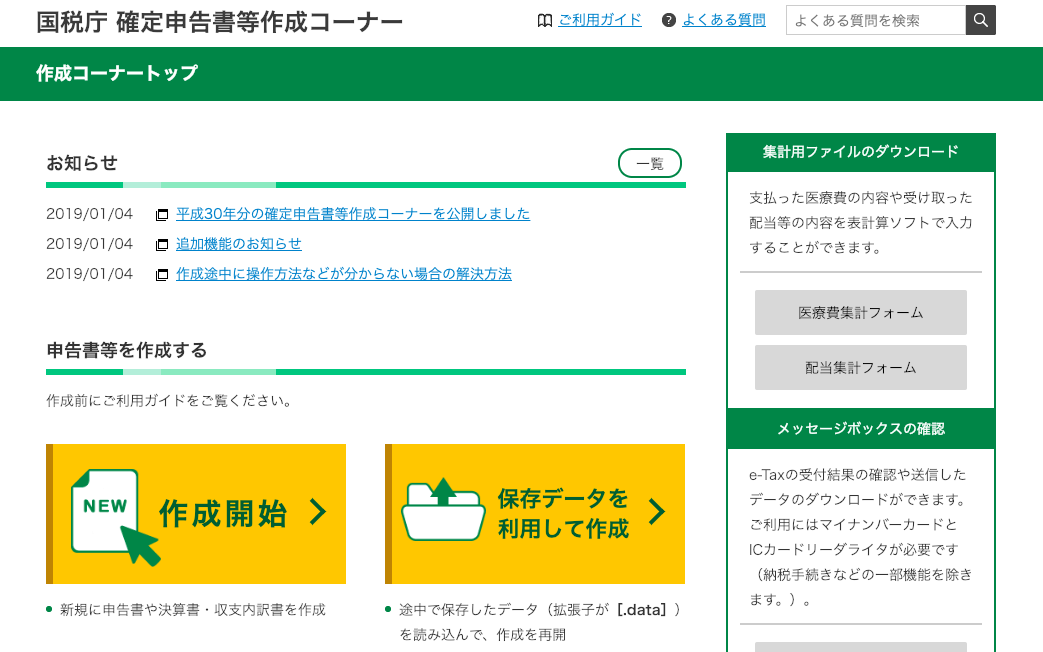

国税庁の確定申告書作成コーナーを開きましょう

作成をポチポチおしていき、総合課税の給与所得で源泉徴収表の内容を書き写します。

ここまでは、配当所得の時と同じなので、わからない場合は、配当所得のところを参照してください。

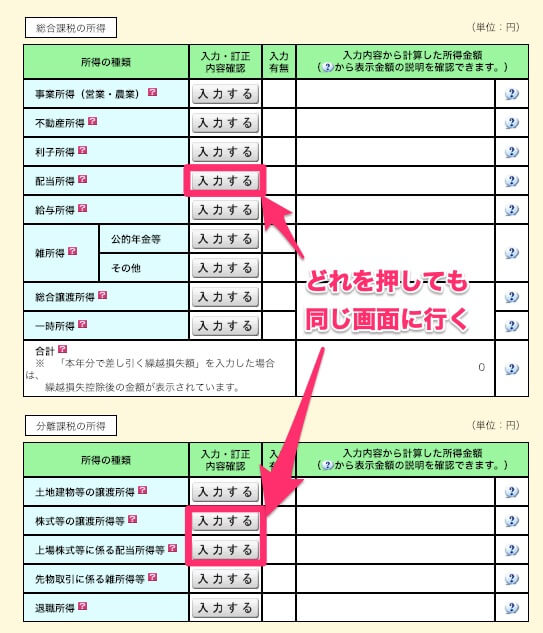

配当所得か譲渡所得の欄を記入する

どれを選択しても同じ画面にくので、とりあえずクリックしよう。

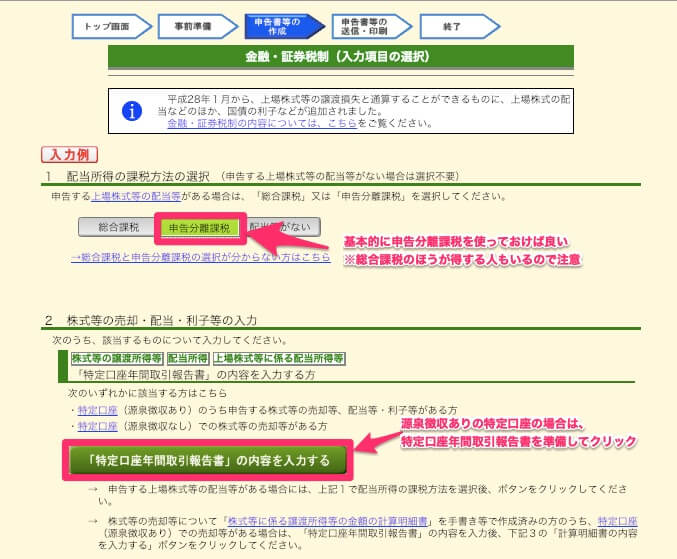

申告分離課税を選択して、源泉徴収ありの特定口座の場合は年間取引報告書をクリックする

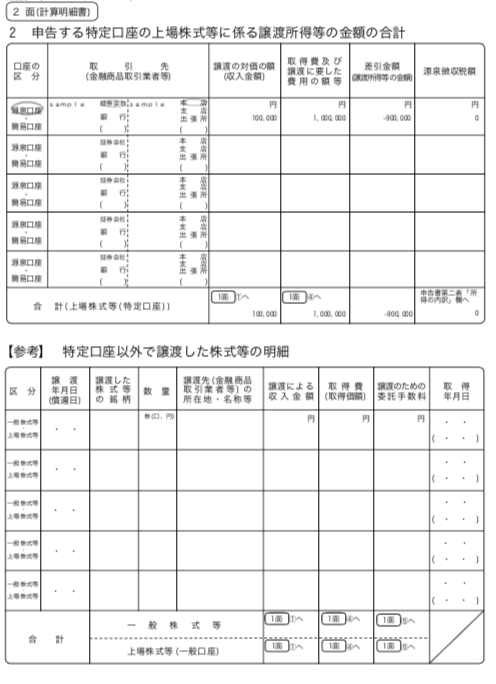

特定口座年間取引報告書の内容を転記する

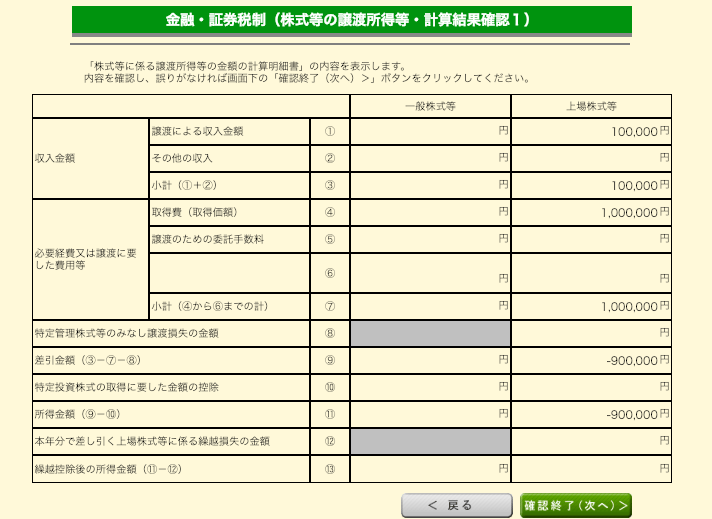

サンプルとして下記のように記入してみた。合計の欄が−90万円となっている

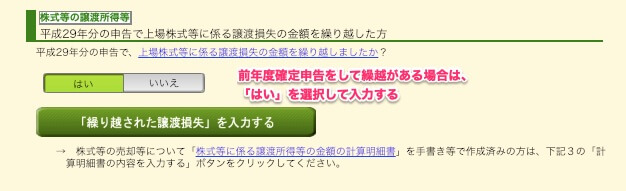

入力終了を押し、ページに戻ると、下記の画面がある。前年度繰越がある場合は、「はい」ない場合は「いいえ」を選択する。

譲渡損失の入力例は下記になります。

今回は前年度の譲渡損失がなしで、入力終了してみました。下記のような画面に写ります。

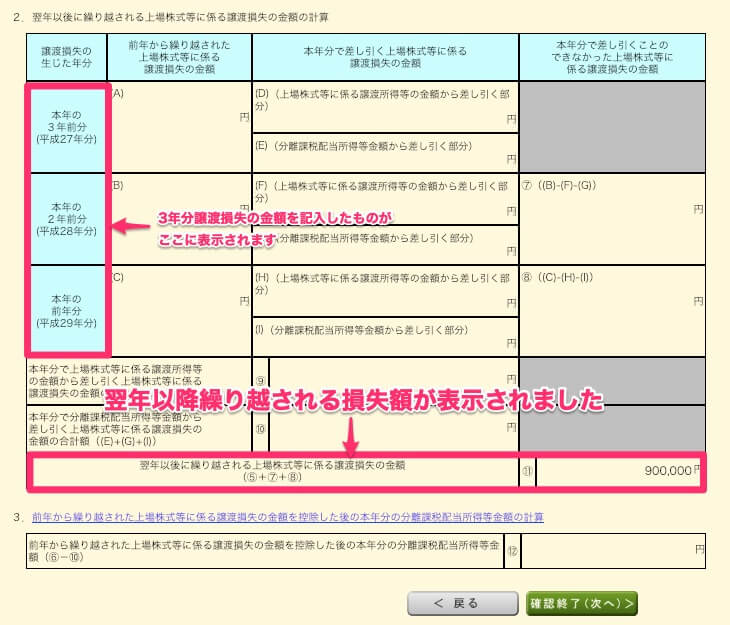

確認終了(次へ)を押すと、計算結果確認表2が表示されます。その際に、2に翌年以降繰り越される上場株式等に係る損失の金額計算が表示されます。

最後に確認終了を押すと下記のような画面に写ります。

それ以外の情報を入力する

その他の情報を入力するのも配当所得の時と同じですので、下記の記事を参照してください。

3年間損失繰越控除を得るために、帳票と特定口座年間取引報告書を持って確定申告に行こう

譲渡損失をした場合には帳票の中に追加で下記のものがついてきます。

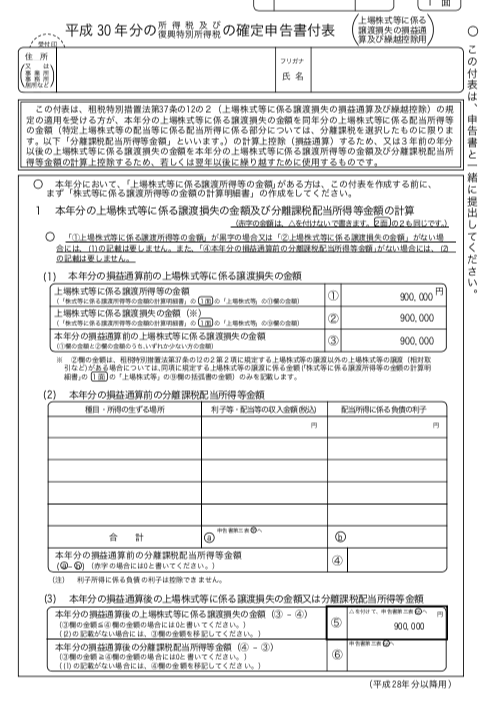

- 申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用) 【 提出用 】・【 控 】

- 株式等に係る譲渡所得等の金額の計算明細書 【 提出用 】・【 控 】

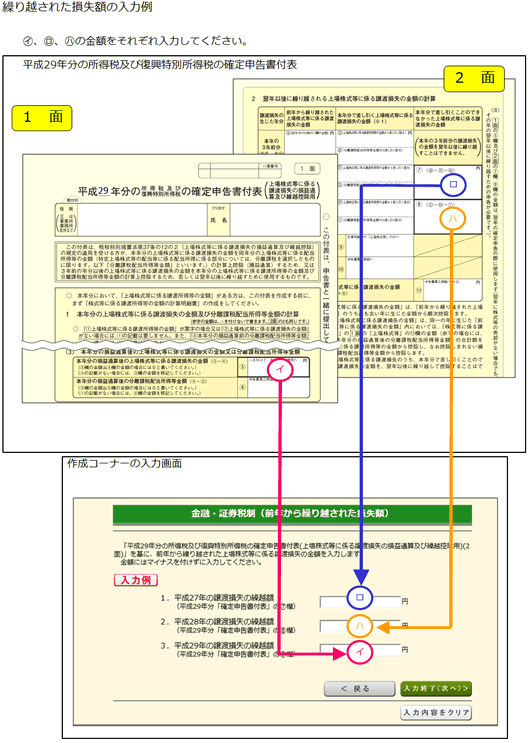

申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)

下記のような資料が帳票で印刷できます。添付の画像は平成30年分のものです。

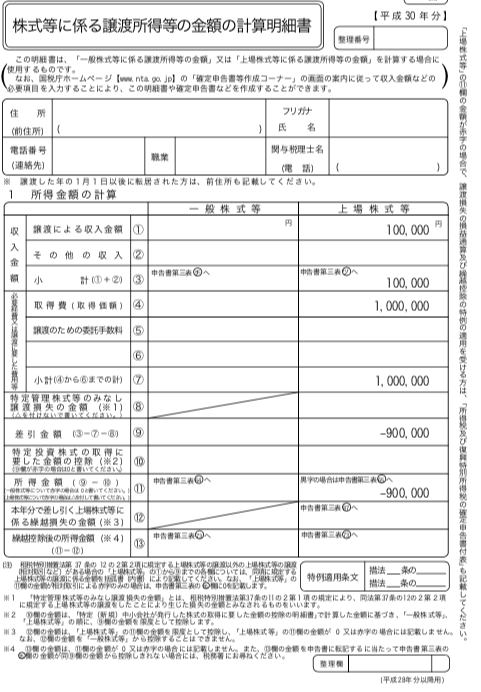

株式等に係る譲渡所得等の金額の計算明細書

同様に下記のような帳票も印刷可能になります。

確定申告の申告方法は3種類ある!

確定申告の申告方法ですが、

- e-Tax

- 郵送

- 税務署に行く

で可能です。もしも副業等で事業をやっていない(事業所得がない)場合は、e-TaxのID・パスワード方式を利用すれば、スマホだけで簡単に確定申告が可能です。

あらかじめ税務署に行き、身分証明書を提示してID・パスワードを受けとらなければいけませんが、スマホから簡単にできるので、かなり楽に確定申告ができます。

確定申告時期の税務署はかなり混むため、オススメはできませんしね。

確定申告の申告方法等については下記の記事をご確認ください。

大損したら3年間繰越控除を活用しよう!

株式で売却損が大きくでたら3年間の損失繰越控除を有効活用しましょう。

「確定申告なんてやったことないから面倒臭い…」

面倒臭がってやらなかった場合、それだけ損失を取り戻す機会を失ってしまうのです。

節税はだいたい20%程度ですから、100万円の損失控除が受けられたら20万円も得することになります。元本100万円で20万円の利益を出すのは相当難しいでしょう。

3年間の損失繰越控除を得るためには、

- 源泉徴収あり口座でも確定申告をする

- 特定口座年間取引報告書を入手し、確定申告書に転記する

- 帳票を印刷して確定申告を行う

もちろん、年には年を入れて、特定口座年間取引報告書も郵送をお願いしたり、印刷するなどして手元に持って行った方が良いでしょう。

損失繰越控除は、投資家に許された簡単に損を取り戻す一つの方法です。有効活用して損を取り戻しましょう!

以上、損失の3年間繰越控除と損益通算?国内外の株式投資を確定申告して節税する方法を解説しました。

最後まで読んでいただきありがとうございました。

確定申告は難しい…でも学べば楽勝にできますよ

副業を始めたり、投資を始めると、自分で確定申告しなければいけません。

ここでは、個人に影響する確定申告についての記事をまとめてみました。

まずは確定申告の基礎を学びましょう!

オーソドックスな簡単なやりかたなどを紹介!

投資についての確定申告について

配当と売却損を確定申告して節税する方法です

副業についての確定申告について

サラリーマンって確定申告の準備って大変ですよね…。確定申告を短時間でやるために工夫して考えた方法を開設します。

副業バレに注意するための確定申告の方法です。住民税の納付方法は気をつけてくださいね。

青色申告する際には必要書類がたくさんあります。開業届の出し方について説明した記事です。

開業届の出し方を楽勝に終わらせる開業Freeeの使い方についてです