「投資の種類ってなにがあるのかな?」

「一番儲かるものって何があるのかな?」

投資を探すときに、儲かる投資を探す人が多いでしょう。

しかし、儲かる投資というのは存在しません。値上がりをするものは同じくらい値下がりします。

最近投資の種類が増えていて、よくわからない人も多いと思います。

今回は、投資の種類を一旦整理してみて、一番着実な投資は何かを考えてみたいと思います。

この記事で学べることは?

- 主な投資のリスクと種類が広く学べる

- 忙しいサラリーマンにオススメな投資の種類が学べる

投資の種類を一覧でまとめてみた

投資の種類をまとめると下記の通りです。

| リスク | リターン | 備考 | |

|---|---|---|---|

| 仮想通貨 | ハイリスク | ハイリターン | レバレッジを効かせるとリスクが高い |

| FX | ハイリスク | ハイリターン | レバレッジを効かせるとリスクが高い |

| ソーシャルレンディング | ハイリスク | ハイリターン | 中小企業への融資なので貸し倒れしたらリスキー |

| ロボアドバイザー投資 | ミドルリスク | ミドルリターン | 手数料が1%取られる |

| 株式投資 | ハイリスク | ハイリターン | 売買方法が多彩。種類によってはハイリスク・ローリスクもあり |

| 不動産投資 | ハイリスク | ハイリターン | ローンの金額が高いほどリスキー |

| 投資信託 | ミドルリスク | ミドルリターン | 種類によってはハイリスク・ローリスクもあり |

| 個人向け国債 | ローリスク | ローリターン | リスクがないけどリターンがない |

| 定期預金 | ローリスク | ローリターン | リスクがないけどリターンがない |

勘違いして欲しくないですが、ハイリスク・ハイリターンの市場でも勝ち続ける人はいます。

経験が豊富であり、資金力が多ければ多いほど稼げる可能性が高いです。

例えば、仮想通貨であれば、値上がり幅や値下がり幅が激しいので、値段が下がったときに買い増しができたり、ガチホ(長期的に儲かるまで持てる)状態であれば、ほとんどの確率で損を確定することがないでしょう。

また、失敗したとしても、資金力があれば、勝つまで投資ができます。やはり資金力は必要です。

つまり、投資に回せる資金が多ければ多いほど、稼げる可能性が高いのです。

投資の種類を具体的に解説してみた

投資の種類を具体的に解説してみました。

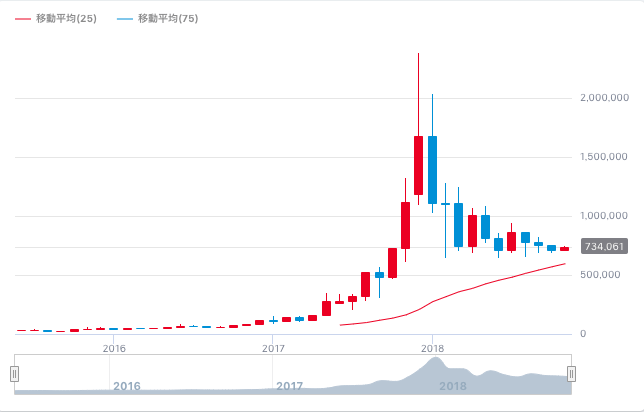

仮想通貨「ハイリスク・ハイリターン」

仮想通貨は値上がり幅と値下がり幅が大きいこと、まだ認められた通貨ではないことが多いので、ハイリスクに認定しました。

2017年の12月はビットコインが200万円まで上がりましたが、2018年11月ごろは、大体70万円前後で推移しています。

引用:みんなの仮想通貨

引用:みんなの仮想通貨

もしも全ての資産をビットコインにしていた場合は、1年で資産価値が約1/3になります。

レバレッジを効かせていた場合は、強制的にロスカットになるので、お金が無一文になる人もいるでしょう。

急落する可能性があるということは、急騰する可能性もあるということです。そのため、長期的に保有できる人は最終的に儲かる可能性も高いでしょう。

しかし、仮想通貨が通貨として認められなくなれば、意味のないお金になる可能性もあります。

余談ですが、2017年に仮想通貨が盛り上がり、一種のバブルが起きていました。その背景にあるのは、仮想通貨の一般人の参入でしょう。

ニュースや仮想通貨のサイトを見て、一般人が一斉に仮想通貨に入ってきました。その結果が、あの相場であり、200万円なのです。

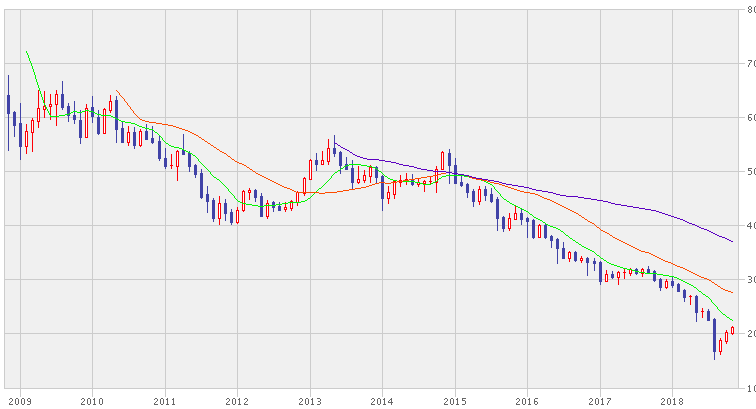

FX「ハイリスク・ハイリターン」

FXは海外の通貨の価格差を利用した取引です。海外の通貨の方が金利が高いので、海外の通貨を購入して持っている人も中にはいます。

しかし、FXの一番のメリットはレバレッジを効かせて行う取引でしょう。

価格差10円のものを購入するときにレバレッジ25倍で購入すれば、250倍の価格差があるのと同じ効果を出せます。

通貨を1つではなく、複数持てば、その分だけ掛け算で利益期待できます。

ただし、レバレッジを効かせるには証拠金が必要であす。証拠金分まで損がでたらロスカットと言って、強制的に売却されることもありますし。

急激に下がったことで最近話題になったトルコリラですが、2009年から見るとかなり下がっています。そだけ値動きが激しいのです。

引用:楽天証券

また、2015年1月にはスイス・フランが通貨の防衛ラインを撤廃し、金利も大きく下げたことで、大幅な値動きをしたのも、スイスショックと呼ばれる騒動になりました。

それまでスイスは防衛ラインが設定されていて、必ず政府が介入するので下がっても大丈夫ということで、世界から信用されていました。

しかし、政治が一瞬にして切り替わることで、安定的な運用などないのです。

レバレッジを効かせればハイリスク、ハイリターンです。

レバレッジを効かせないで外貨を購入し、金利分だけ稼ぐ取引もありますので、意外に奥が深いのも、FXの特徴です。

レバレッジを効かせなければ金利差分を堅実に稼ぐことができるかもしれません。ただし、為替リスクにさらされることで、元本割れする可能性があります。

外貨購入手数料がかかるのも気をつけたいところです。

ソーシャルレンディング「ハイリスク・ハイリターン」

お金を借りたい人や企業とお金を貸したい人がITというプラットフォームで繋がったのが、ソーシャルレンディングです。

実情としては、中小企業に融資をする性質があります。

中小企業ですので、倒産の可能性もそれなりですが、リスクの分だけ金利が高いのが魅力的ですよね。

2008年に始まったばかりであり、貸し倒れ率が今はまだ少な目です。今後、何十年とやっていき、倒産が横行すれば単純に儲からなくなるのかなぁと思っています。

年利7%や10%以上のものがあったりと、高金利は魅力的ですよね。

個人的な意見ですが、中小企業で本当に将来性がある企業は、個人ではなく銀行や証券や機関投資家がお金を入れていると思いますが…。

仮に金融機関や証券や機関投資家の借り手が見つからない場合でも、エンジェル投資家がお金を入れているでしょう。

それでも、融資先が見つからない人や企業がソーシャルレンディングを使っていることを考えると、本当に可能性の高い企業が見つかるのかな?と疑問が湧いてきます。

最近は、年利10%以上の企業が100億円以上を集めたが、流用していたということも問題になりました。

そういう点も加味してハイリスク、ハイリターンでしょう。

とはいえ、ソーシャルレンディング市場としては伸びているそうなので、これから期待できると思います。

長期的に運用するというよりは、短期的に儲けて「ほら、ソーシャルレンディングもうかるでしょ」って見せるにはオススメですね。

ロボアドバイザー投資「ミドルリスク・ミドルリターン」

AIなどを駆使したロボット投資です。

プロに任せるよりもAIでしょ!ロボットでしょ!っていう層がいるので、現在、ロボアド投資は人気があるんでしょうねぇ。

過去の運用成績をもとに無料でアドバイスをしてくれる機能があったり、投資をロボットにお任せすると、合計で1%取られる仕組みです。

ロボットに任せるので、リスクが回避できると考えるかもしれませんが、ロボットに任せて利益を獲得できない可能性もありますよね。

僕がロボットを提供する側なら、お客さんの損が出ないことを一番に考えるので、値動きが激しいサインが出てきたら、いったん安全資産に切り替えます。

だって、クレーム怖くないですか?人は損したときにものすごくクレームを言いますからね。

実際に売買は頻繁にしないほうが良いと言うのは、ウォール街のランダムウォーカーらへんにも書いてます。投資する方は、いったん読んでみるのがおすすめですよ。

株式投資「ハイリスク・ハイリターン」

株式投資は、ぶっちゃけ売買方法や種類が無数にあるので、ハイリスク〜ローリスクまでいろいろな種類があります。

空売りとか先物とかだと、ハイリスク、ハイリターンの部類に入ります。

値動きの激しい、中小型株なんかも、ハイリスク、ハイリターンの部類に入るでしょう。

一方で日用品とか食品などの衣食住に関わっているものや、インフラになっているものは、値動きが少ないと言われています。

しかし、最近の株は需要と供給や政治によって動きますので、予想ができない値動きになる可能性もあるでしょう。

中長期的に株を持つぶんには、経済が成長しているぶんだけ値上がりの利益を得ることはできる可能性が高いです。

しかし短期的な株価は需要と供給により予告ため、損する可能性もあるでしょう。

不動産投資「ミドルリスク・ミドルリターン」

人間がいる限り住宅はなくなりません。

しかし日本の不動産の場合、人口が減少する可能性を考えると、将来的に家賃も下がるかもしれません。

家賃が下がりにくい不動産というのは人口が伸び駅近であったり学校が近くにある不動産です。

ここら辺は不動産のプロの話を色々聞いてみると良いでしょう。

問題は、不動産価格が下がり、家賃も下がると、住宅ローンが返せなくなる可能性があることです。

そのため、住宅購入時にあまり借金をせずに買った不動産はリスクはかなり低いと思います。最悪自分が住んでしまえば良いので。

借金をして買った場合は返済が滞る可能性もあるので注意が必要です。

また、頭金が少額でワンルームマンションを購入するのはかなりリスクが高いでしょう。

知り合いでは、説明をあまり理解せずにマンションを2部屋購入し、マンションの収支がマイナスになった人もいます。

「売却をしよう」と思って、不動産屋に行って査定をしてもらったら、マンションの売買価格が1/3になっていて、売却しても借金が残ることになったとか…。

そのため、20代後半になって自己破産をする羽目になったそうです。

不動産は高額な買い物が多いため、気をつけて購入する必要があるでしょう。

投資信託「ミドルリスク・ミドルリターン」

投資信託も様々な種類があります。

債権に投資するもの、REITのように不動産に投資するもの、株式に投資するもの、全ての資産に投資するもの。

また、国も日本なのか先進国なのか、米国なのか、新興国なのかによっても種類が分かれます。

膨大な種類もあるので一括りに分けることは難しいです。それぞれによって特性が異なります。

しかし、投資信託もコストが高いアクティブファンドと呼ばれるものもありますが、指数に連動するように組み替えているインデックスファンドというものもあります。

ここら辺の詳細は「アクティブファンドはインデックスファンドに勝てない!初心者はインデックスでOK」で紹介しているので、よかったらどうぞ。

ただ売買手数料がかかるところも多いので、投資信託も基本的に長期保有が基本ですね。

手数料については「【投資信託で損】手数料・長期保有・銀行ビジネスの相性が最悪な理由を元銀行員が解説」をどうぞ。

個人向け国債・預金・保険「ローリスク・ローリターン」

個人向け国債や預金は金利がすごく低くて増えることが少ないですが、逆に減ることも少ないです。

絶対に損をしたくない人は良いかもしれませんが、お金を増やそうと考えている場合はオススメができません。

とはいえ、ある程度の預金があった方が、相場が動いたときに投資できるお金があることもあるので、リスク性の低い預金と、リスク性の高い運用商品のバランスが大切なのかなとも思っています。

実際に、相場がかなり下がったときに「買いたいけどお金がない!!」と思った人は多いはず。

ちなみに、保険はローリスク・ローリターンにしましたが、資産家でお金が余って減らしたくないけど、運用したい人には超オススメです。だって、元本保証されて、預金よりも金利が高いんですから。

もう勝負はしない資金だけど老後のためにって思っている人には良いのではないでしょうか?

投資の種類で一番手堅いのは何か?

個人的に手堅いなと感じるのは、インデックスファンドや不動産です。資産家であれば保険も良いでしょう。

ただし、不動産は年収1000万円を超えていくようにならないと難しいかなとも思っています。借金が高ければ高いほどリスクが生じやすいですしね。

年収1000万円に満たない場合は、不動産売買サイトをずっと見て、利率が高くて割安な地方の不動産を探すなどの努力が必要ですね。

あとは、副業して、収入を増やす努力が必要でしょう。

そういった意味では、サラリーマンにとって一番気軽で、リスクも低めに、手堅くできるのは長期保有のインデックスファンドでしょう。

その分、人生逆転にはならないかもしれませんけどね。

投資は種類によってやるべきものが異なります。

だからと言って、手放しにインデックスファンドやりましょうとは言いません。

投資をするまえに目的を考えた方が良い。

人生を一発逆転したい若者は、仮想通貨とかFXとかでレバレッジを効かせまくってギャンブルをすれば良いでしょう。波も運も必要なので、儲からない可能性があることを念頭においてくださいね。

資産家もハイリスクを資金力でなんとかできる場合は、ハイリスク、ハイリターンのものに投資をすれば良いと思います。

サラリーマンで手堅くお金を積み上げたいなら、年収が1000万円に近い人や、超えている人は、不動産を行っても良いと思います。

また、サラリーマンであれば、コツコツとインデックスファンドで積み立てていくのもありでしょう。

投資の種類を詳しく知って、自分に合った投資を選ぶと良いかなと思います。

最後まで読んでいただきありがとうございました!

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?