「インデックスファンドで長期投資する時って買ったら放っておいて良いのかな?」

「リバランスってなに?」

インデックスファンドの長期投資は、計画を立てたら動かさずに、積立をし続けるのが前提にあります。

しかし、投資信託を購入したら放っておいて良いのか?と言えば、そうではありません。

投信信託を購入時から放っておいた場合、資産価値は市場価格が上下し、長期的な投資になればなるほど、当初決めた資産配分の比率とは、徐々に異なっていきます。

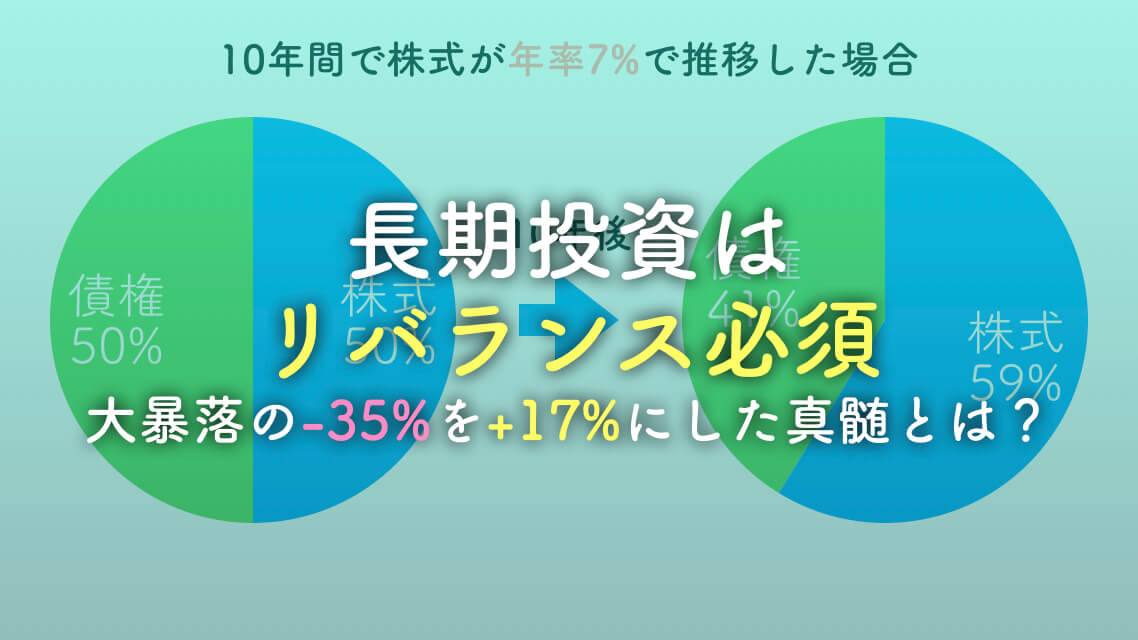

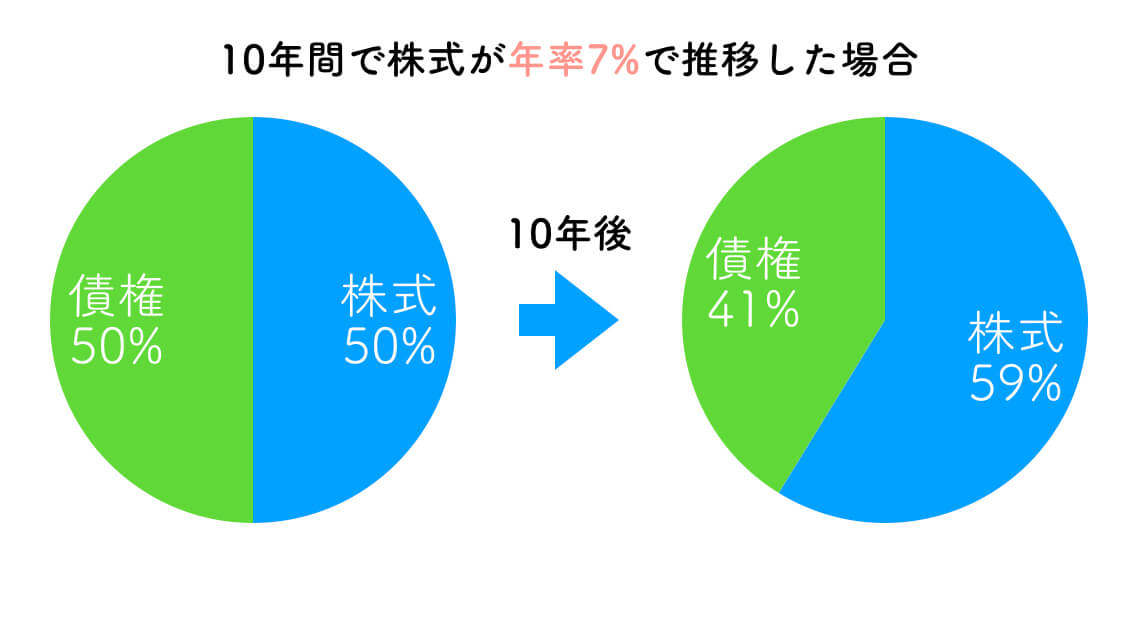

例えば、債権と株式が50%:50%になるように、毎月1万円を投資したとしましょう。

債権は、基本的に価格は変わらずに利回りのみが発生します。しかし、株式は市場価格により変動していきます。

株式は平均して年利7%で伸びてきました。もしも、株式に毎月1万円(毎年12万円)を10年積み立てた場合、元本は120万円ですが、複利効果で171万円(非課税)にまで利益を生む可能性があります。

当初は50%:50%の比率で考えていたものが、下記のように資産比率が変化してしまうのです。

上記のように、資産配分の比率が崩れたまま持ち続ける場合、株式の割合が多くなるので、当初決めた資産配分比率よりも、値動きが激しくなるのです。

つまり、あなたが当初考えたリスク許容度よりも、リスキーな投資になるのです。

資産配分のバランスを整えることをリバランスと言います。しかし、投資初心者はリバランスをしようと思っても、どのタイミングで、どのようにリバランスして良いのかわからないでしょう。

今回は、資産配分比率を整えるリバランスについて解説したいと思います。

この記事で学べることは?

- リバランスのメリットを学べる

- リバランスのやり方が学べる

- 適切なリバランスの頻度が学べる

目次

リバランスのメリットは?

市場価格の変化に対応してリスクの固定化が可能

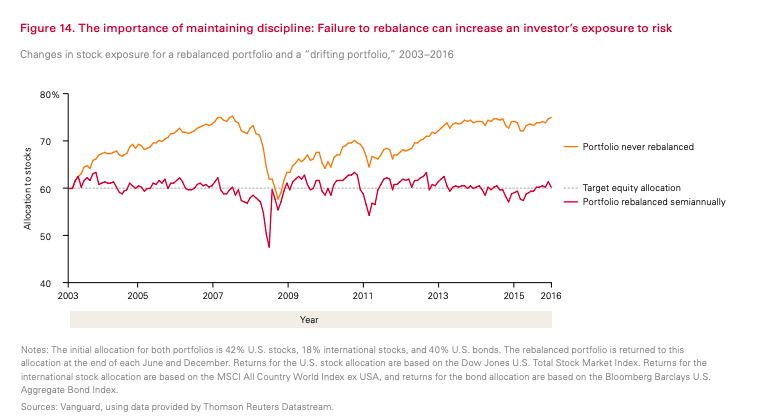

資産価値は、その時の相場に応じて上下します。株価が上昇する時もあれば、株価が大暴落するときもあります。

下記のグラフは、資産配分を購入時から放置し、リバランスしなかった時の株式と債権比率と、リバランスした株式と債権比率を比較したグラフです。

ポートフォリオは市場の変動により、資産価値の変化により、比率が変わってしまいます。

定期的に資産価値の比率を整えない場合、当初考えていたリスク許容度とは事なった運用になり、計画をした際に目標としたメリットを得られなくなる可能性もあります。

定期的なリバランスは、当初考えたリスク許容度を固定化するためにも必要なのです。

リバランスで損を回復させることも可能

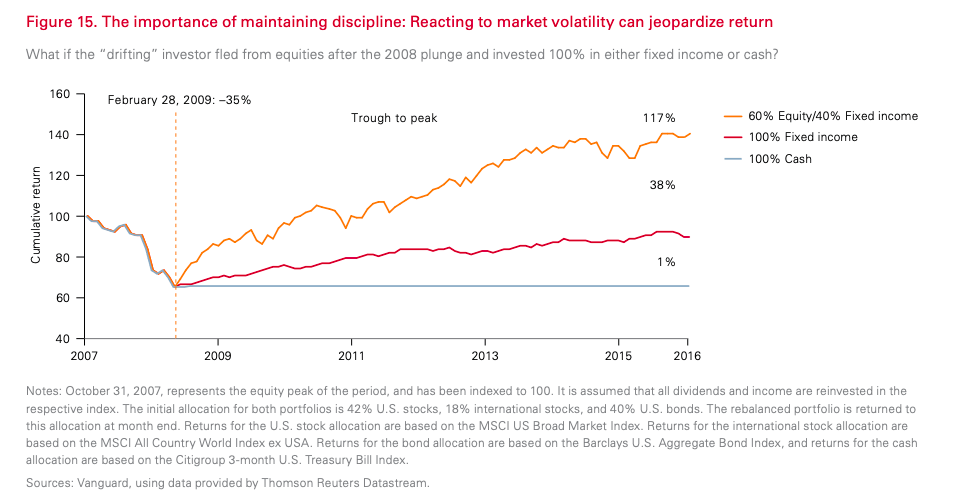

定期的にリバランスをしていたら、損を回復させることも可能だったケースもあります。

下記のグラフは、

- リーマンショックでの暴落字に、暴落前に当初考えた資産配分にリバランスした場合

- 暴落を受けて感情的になり、資産配分を100%債権に変更した場合

の比較です。

ご覧いただければわかる通り、リーマンショック後に「もう暴落は怖い」と100%債権に切り替えた場合、短期的には安心するかもしれませんが、長期的に見た場合、リーマンショックの損を取り戻せません。

しかし、リーマンショックで暴落したことを受けて、冷静に当初考えた資産配分比率に戻して、淡々と運用した場合、損を取り戻しただけではなく約7年で10%以上の利益を得ています。

利益を得ている時にリバランスをした場合は、良い相場がずっと続いたら損をする可能性もあるでしょう。

しかし、大暴落で損が出た時は、投資を始める当初決めた資産配分の比率にリバランスができれば、損を取り戻し、利益が得られる可能性もあるのです。

投資信託のリバランスとは異なる値動きの資産の比率を整えること

実際に投資信託のリバランスでやることは、異なる値動きのする資産の比率を当初決めた数値に整えることです。

異なる資産とは、株式と債権などのことを言います。

他には分散する地域で考えても良いでしょう。米国、世界、新興国、日本なども、異なる値動きのする資産と言えます。

リバランスは「当初決めた数値に整える」ことです。つまり、感情的にならずに淡々と当初決めた数値に割り振ることなのです。

利益がたくさん出ていると気が大きくなり、リスク選好的になるでしょう。逆に、損がたくさん出ると気が小さくなりリスク回避的になるでしょう。

長期的に投資をしていくと、一時的な損得が原因で、資産配分比率を変更しがちです。

感情的な時は、長期的な視点で考えられておらず、先ほどの資産配分比率の調整のように損する可能性が高いでしょう。

そのため、感情的には嫌な感じになるかもしれませんが、長期的な視点に立った資産配分比率を守るようにしましょう。

リバランスで資産配分を整える具体的な方法は?

資産配分比率を整えるのはわかったけど、具体的にどういう方法で整えれば良いの?

リバランスで資産配分を整える具体的な方法は、

- 損が出ている資産を買い増して比率を整える

- 利益が出ている資産を売却して、損が出ているものを買い増して整える

ここで考えるべきなのは、税金とコストです。税金とコストがかかると、その分だけ投資信託が損を出す可能性が高いからです。

利益が出ている資産を売却した場合、売却益に税金がかかります。証券会社によっては売却時にコストがかかるでしょう。

そのため、余剰資金があれば、コストをあまりかけないために、損が出ている資産を買い増すリバランスが良いでしょう。

とにかく、リバランスする際にはコストと税金は特に注意しましょう。手数料の差は複利効果で投資信託の成績にかなりの悪影響を与えてしまいます。

リバランスのタイミングは年1回程度がベスト

リバランスの具体的な方法がわかった!毎日リバランスするわ

こんな考えになるのはやめましょう。リバランスのしすぎは、逆にコストや税金がかかってしまうため、損をする可能性が高くなります。

せっかくインデックスファンドに投資をして、コストを低く抑えようと思っているのに、リバランスのし過ぎで、台無しになるのです。

リバランスの適切なタイミングは年1回程度がベストです。毎年1年の始まりの日に、じっくりとリバランス考えてリバランスしても良いでしょう。

年1回リバランスするのがめんどうな場合でも最低2年に1回くらいはリバランスしてくださいね。そうしないとリバランスの適切な効果が得られないので。

上記の例はバンガードグループの投資信託の計画の立て方の例でも同じように記載がありました。投資信託を始める前に計画を立てておけば、損がだす原因を未然に防ぐことができます。

リバランスをしてリスク許容度にあった資産配分をキープしよう

定期的なリバランスで株式比率や債権比率のバランスを整えることができるため、常に自分にあったリスク許容度で運用できます。

また、市場価格が急激に変化した際も、リバランスを行うことは、市場価格が安いものを調整して調整することになるので、長期的に見れば割安に資産を購入できることにつながるのです。

定期的なリバランスこそが、資産運用を継続させるコツです。

理想的な資産配分を決めたら、定期的なリバランスで当初決めた計画通りに資産運用しましょう。

最後まで読んでいただきありがとうございました!

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?