「将来の年金が不安だからiDeCoをやってみようかな…」

「確定拠出年金って何から始めればよいのかな?」

新入社員が会社に入社すると確定拠出年金iDeCoの話を聞くと思います。

私の経験的に新入社員の投資対象はもったいないものも相当多いなと驚いています。

というのも、手数料が高すぎるからです。

投資信託で良いパフォーマンスを上げたいとおもったら、コストを下げることが大切なのに、言われるがままに購入した投資信託はコストが高すぎるのです。

また、確定拠出年金を始めたいと思っても、どのような手続きをして良いのかわからない人もいるでしょう。

今回は、確定拠出年金iDeCoのはじめ方から、掛け金をいくらにするのか、投資商品の選び方について解説したいと思います。

この記事で学べることは?

- 確定拠出年金iDeCoのはじめ方が学べる

- 確定拠出年金iDeCoの掛け金の平均額や設定するさいの考え方が学べる

- 確定拠出年金iDeCoの投資商品の選び方が学べる

目次

まずは確定拠出年金iDeCoの口座を開設しよう

確定拠出年金をはじめようと思ったら、まずはじめに行うべきなのが証券会社での口座開設です。

企業が確定拠出年金を行っている場合は証券口座を作る必要はありません。

しかし、企業で確定拠出年金を行っていなかったり、自営業などの場合は証券口座を作る必要があります。

ちなみに、証券口座を作るなら手数料の安いネット証券がおすすめです。

企業型の確定拠出年金がない場合

企業が確定拠出年金を用意していない場合は、個人で確定拠出年金の準備をする必要があります。

ただ、会社員の場合は個人で用意すると行っても会社から書類のサインがないといけないので、結果的に会社に提出することになります。

- 証券口座を開設(自営業の人はこれで終了)

- 会社の人事・総務に書類を提出

- 証券口座を開いた会社に書類を提出

これで、確定拠出年金の準備は完了です。

「証券口座はどこを開設すればよいの?」と思う人は、なるべく手数料の安い証券会社にしましょう。

特にiDeCoは移管が大変なので、一度開設したら動かさないようにしたほうが無難です。そのためにも、最初から注意して証券口座を選ぶと良いでしょう。

おすすめの証券口座は、楽天証券になります。詳しくは下記の記事をどうぞ。

企業型の確定拠出年金がある場合

企業が確定拠出年金を用意している場合には、会社で制度が用意されているので、会社の人事、総務に問い合わせればOKです。

証券口座の開設などの煩わしい手続きは不要になります。

確定拠出年金iDeCoの掛け金の決め方は?「平均は1.6万円」

確定拠出年金を行う手続きが終わったら、実際に掛け金や投資商品を決めていくことになります。

確定拠出年金の掛け金っていくら掛けて良いのか迷うところですよね。

では、確定拠出年金には、一体どのくらい掛ければ良いのでしょうか?

結論から言えば、余裕があれば満額を掛けたほうが良いということです。

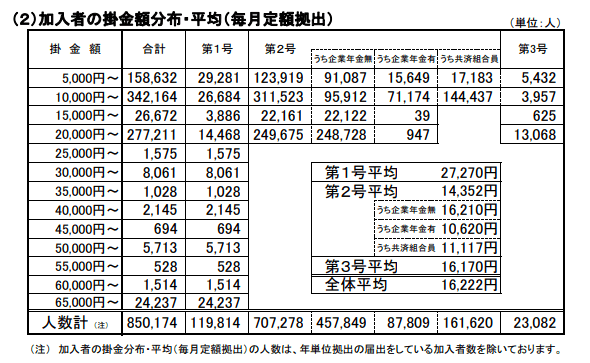

掛け金の気になる平均額は?全体では1.6万円程度

iDeCoの公式サイトによると、平成30年3月期の掛け金の平均金額は下記のとおりです。

全体の掛け金の平均は1.6万円ですが、職業ごとの内訳は下記のとおりです。

- 自営業の場合:2.7万円

- 会社員の場合:1.4万円

- 専業主婦の場合:1.6万円

意外にも多くの方が確定拠出年金を行っているのです。

自営業の場合「儲かっているなら満額」

自営業の場合、儲かっているなら満額を掛けるのがおススメです。

というのも、自営業の場合は、約6.7万円が掛けられ、掛け金はすべて所得控除になります。

そのため、自営業で儲かっているならば、iDeCoに全額掛けた方が税制上有利なのです。

しかも、自営業の場合は将来的に受け取る年金は国民年金のみです。そのため、月5.5万円程度の年金で生活する必要がでてきます。

あたりまえですが、5.5万円で生活するのは不可能です。そのため、国民年金以外にも、確定拠出年金iDeCoで対策した方が良いのです。

自営業は工夫すればかなりの節税が可能です。自営業向けの節税については下記の記事をどうぞ。

会社員の場合「できる限りの対策を」

会社員の場合は、厚生年金に加入しているため、年金の受給額の平均は約14万円ほどあります。

ただ、残念ながら厚生年金だけでは老後を過ごすのは厳しく、最近の金融庁の資産だと2000万円ほどが不足するとも言われています。

そのため、会社員でもできるだけ老後の対策はしておいた方が無難でしょう。

税金が高いなぁと感じるなら、将来的に貯蓄するのであれば確定拠出年金iDeCoで積み立てたほうが、税金的にはオトクなのです。

- 会社員も確定拠出年金は全額所得控除になります。

- 受け取る時もオトクに受け取れる

iDeCoでの節税については下記の記事で解説しています。

会社員が確定拠出年金でかけられる最大の掛け金は、約2万円程度です。

できる限りの対策として、確定拠出年金はやった方が良いでしょう。

ただし、ムリに支払い過ぎて、生活を苦しくしては意味がありませんので注意が必要ですね。

確定拠出年金iDeCoにおすすめの投資商品の選び方?新卒の投資配分は?

確定拠出年金iDeCoは、自分で投資商品を選ぶことができる年金です。

確定拠出年金iDeCoで選ぶことが出来る投資商品は、

- 定期預金

- 債権型の投資信託(国内・海外)

- 株式型の投資信託(国内・海外)

上記の3種類を選ぶことができます。

しかし、投資をしたことがない人だと、何を選んで良いのかわかりませんよね。

例えば投資経験がない私の知り合いの場合ですと、20代と若い時期に確定拠出年金をやろうと決めたのは素晴らしいのですが、投資対象は定期預金だったそうです…。

元本割れしたくないという考えもわかりますが、インフレリスク等を考えると、価格が目減りする可能性もあります。

また、長期的な投資が前提のiDeCoで若いのに定期預金とはもったいないですよね…。

このように、投資をしたことがない人が投資商品を選ぶのは極めて難しいのです。

では、確定拠出年金では、どのようなとうし商品を選べば良いのでしょうか?

海外投資の株式型の投資信託がおススメ「新卒は50%以上でもOK」

20代、30代の若い人であれば、海外の投資信託がおすすめです。

確定拠出年金は、60歳まで引き出せない制度なので、必然的に長期投資になります。

長期投資であれば、世界経済の成長とインフレ率と同じように、株価も成長していきます。

そのため20年以上投資ができる場合は株式投資がおすすめなのです。

とくに、株式投資の中でも世界経済の指標にもなっている、S&P500などのインデックスファンドへの長期投資がおすすめです。

1950年〜2013年のグラフですが、株式投資に投資をした場合、下記のような年平均リターンの散らばりがあります。

- 1年:+52.6%〜−37%

- 5年:+28.76%〜−2.58%

- 10年:19.61%〜−1.47%

- 15年:19.21%〜+4.21%

- 20年:17.99%〜+6.46%

- 25年:17.37%〜+7.96%

この表によると米国株で25年以上投資を最低でも約8%で推移していくのです。

インデックスファンドがおすすめな理由は下記に解説しています。興味がある人はどうぞ。

株への投資を勧めると「株価は暴落する可能性があるよね?」と恐れる人もいるでしょう。

バブルのような異次元な株価の上昇はともかくとして、普通に暴落した株価も3年くらいしたら上がっている傾向があるのです。

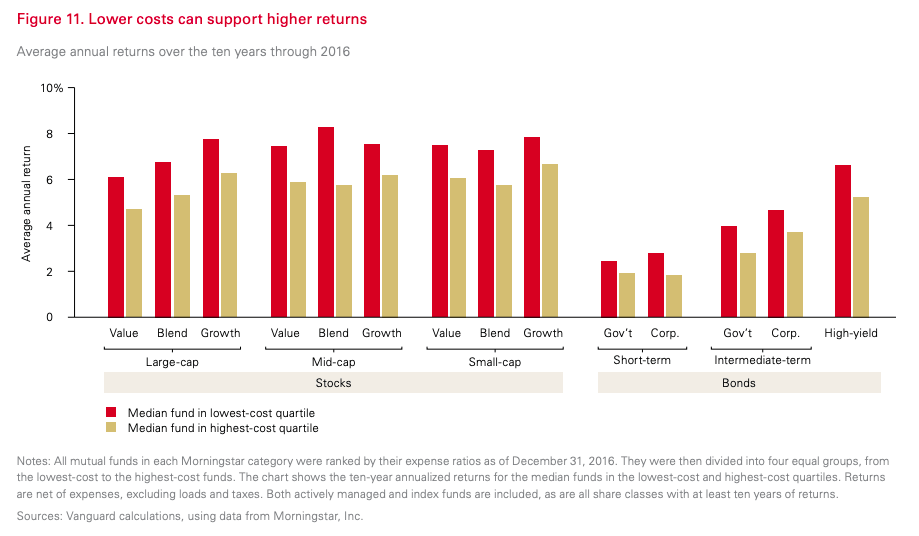

手数料が低いものを選ぼう「投資信託は手数料分だけ損をする」

「投資信託を選ぶ時に何を見ればよいですか?」と聞かれることがよくあります。

これだけ見ておけば、損をする可能性が低くなるものを一つあげろ!といわれたら、「手数料が安いかどうか」の一択です。

投資信託を購入する際には二種類の手数料があります。

- 販売時手数料:購入時にかかる手数料

- 運用時手数料:毎年かかるコスト

iDeCoの場合購入時に手数料がかかるものは設定できないようになっているので、気にすべきなのは毎年かかるコストである運用手数料です。

毎年取られる手数料が高ければ高いほど、投資信託は赤字になる可能性が高くなるので、手数料が低いものを選んでおけば間違いありません。

下記の図は赤い方が手数料が低い投資信託になります。

手数料が低い投資信託のほうが、手数料が高い投資信託よりもパフォーマンスが高いというのは統計的に証明されているのです。

私がiDeCoを設定した時も、手数料が比較的安いものを選択しています。楽天バンガードシリーズを愛用しているので、0.2%程度の手数料です。

投資信託において手数料がいかに悪影響なのかは下記の記事で解説しています。

確定拠出年金の投資配分は年に一回見直そう「リバランスは超重要」

投資信託は一度決めたら終わりではなく、年に1回くらい見直すのがおすすめです。

というのも、20代や30代と40代では、60歳になってiDeCoを引き出すまでの期間が異なります。

理論を話すと難しくなってしまうので、とりあえず下記のことを覚えておくとよいでしょう。

- 20代や30代は株式比率は高めに(50%以上でもOK。私は100%掛けてます)

- 40代くらいになったら、徐々に債権比率を上げる

- 60歳になるまでには、値動きが少ないように債権比率の方が高くなるようにする

値動きの激しい株式などの比率が60歳になる直前の時に高すぎてしまったら、60歳になった時点で値下がりしているリスクもあります。

そのため、60歳に近くなってきたら債権比率を上げてリバランスをすると良いでしょう。

リバランスの方法については下記の記事で紹介しています。興味がある方はどうぞ。

確定拠出年金iDeCoを始めてみよう

確定拠出年金iDeCoを始めて聞いた時に、始めた方が良いのか?

どうすれば良いのかなど迷うことが多いでしょう。

今回、口座の開設方法、掛け金の決め方、投資対象の決め方を解説しました。

無理のない範囲で確定拠出年金iDeCoに取り組み、将来的な対策をしておくと良いでしょう。

以上、確定拠出年金iDeCoのはじめ方?掛け金と投資商品の選び方まとめを解説しました。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?

コメント