「インデックスに投資をするけど、ETFとインデックスファンドどちらが良いのか?」

「インデックスファンドとETFの違いって何があるの?」

ある程度投資の勉強をしてくると、インデックスファンドとETFで同じような商品に投資をしていることに気づくでしょう。

特に、楽天証券であれば、ETFに投資をしているインデックスファンドがあり、ETF自体も楽天証券で外国株として同じように購入ができます。

このときに気になるのが、どちらがオトクなのか?という点でしょう。

なるべく低い手数料で投資をした方が、運用商品のパフォーマンスは高いですからね。

今回は、ETFとインデックスファンドどちらがオトクなのかという点についてまとめたいと思います。

投資信託vsETFのはなし。

両方とも指標に連動するから、どちらのほうが良いか比べるには、流動性

売買確定時期

販売手数料・経費率

税金を考える必要があるとhttps://t.co/HUZAWAiegQ

— 読書人📖インデックスファンド注入中 (@studytokyo3) 2018年12月4日

この記事で学べることは?

- 投資信託とETFの違いが学べる

- 投資額によって投資信託が良いのかETFが良いのか学べる

目次

投資信託とETFの違いについてまとめてみた

投資信託とETFは購入のタイミングに違いがある

ETFは上場投資信託のため、普通の投資信託とちがい即時売買が可能です。

そのため、自分が購入したい市場価格の通りに購入することが可能です。

売買確定時期によって、資産価値が異なる可能性がある。

ETFは市場価格の通りに購入し、売ることができる。

一方で投資信託は場が閉じてから価格が決まるため、自分が思った通りの資産価値で売買できないかもしれない。

発注してから購入されるまでにもタイムラグありますしね。— 読書人📖インデックスファンド注入中 (@studytokyo3) 2018年12月4日

一方で、投資信託の場合は自分が購入したいタイミングで申し込みをしても、1日か2日かくらい期間が相手からの購入になります。

自分が「買いたい」と思ったタイミングよりも遅くなるため、買いたい価格で購入することが難しくなるのです。

投資信託とETFは販売手数料・売却手数料が違う。ETFは販売時や売却時に手数料がかかる

いきなり結論から言いますが、投資初心者サラリーマンにとって、ETFよりもインデックスファンドの方がオトクでしょう。

その理由は、購入時・売却時手数料が無料のため、

- 積立投資がしやすい

- リバランスしやすい

- 節税がしやすい

ただ、ファンドを持ち続けるとかかる、経費率の面では、ETFのほうがはるかに安いケースが多い。

ETFは売買時に株式と同じで証券会社に支払う。

投資信託の場合は販売会社に支払うが、購入時手数料は無料で、売却時手数料も無料のものが多い。

一方で、経費率はETFのほうが比較的安いものが多い。VTIだと0.04%とかそのくらい。

ただ、投資信託も0.16%のものとか多い。— 読書人📖インデックスファンド注入中 (@studytokyo3) 2018年12月4日

しかし、楽天証券であれば、ポイント還元を上手く活用することで、0.5%程度の差で、リバランスがしやすいインデックスファンドで運用することができる。

そのため、ETFを購入して塩漬けにする人以外は、コツコツと積み立てて、リバランスを年に1回する場合、インデックスファンドの方がオトクである。

実際に楽天証券でETFを購入する場合にはどの程度の手数料がかかるのか。

ETFは米国株式扱いになるので、下記の手数料がかかることが明記されています。

米国株式等の取引にかかる費用

米国株式等の委託手数料は、約定代金の0.45%(税込0.486%)/1回がかかります(ただし、最低手数料5米ドル(税込5.4米ドル)/1回、手数料上限20米ドル(税込21.6米ドル)/1回)

売却時は通常の手数料に加え、SEC Fee(米国現地証券取引所手数料)が約定代金1米ドルあたり0.000013米ドル(米セント未満切り上げ)。

つまり、楽天証券でVTI(バンガードトータルストックマーケットETF)を購入するとかかる手数料は、

- 経費率:0.04%

- 購入手数料:0.45%

- 売却手数料:0.45%+SEC FEE

例えば、ETFを購入して10年持ち続けるとどうなるのか?

ETF購入時には0.45%かかる。ETFを10年持つと、経費率は0.4%。さらに、売却するときに0.45%がかかるのだ。

結果的に、ETFを購入してから、10年間持ち続けて売却した場合、合計すると、1.5%程度の手数料がかかる計算になる。

ただし、楽天証券は外国株購入時には、100円の手数料ごとに1ポイント返ってくる。

また、NISAには特例制度があり、NISAを使えば購入時手数料がかからない。

買付手数料 全額キャッシュバック

※海外ETFの買付時取引手数料をキャッシュバックいたします。

※海外ETFの売却手数料はキャッシュバック対象外となります。

そのため、NISAでETFを購入すれば、経費率はたった1%でしかない。

投資信託とETFは運用管理手数料にも違いがある!ETFの方が圧倒的に安い

投資信託とETFの運用管理手数料は圧倒的な違いがあります。

同じ運用商品に投資をしている、楽天全米株式インデックスファンドと、VTIについて比較してみましょう。

楽天全米株式インデックスファンドは、ファンドオブファンズ型の投資信託として、VTIに投資をしている投資信託なのです

つまり、VTIを投資しても、楽天全米株式インデックスファンドを投資しても投資先は同じだと言うことになります。

運用管理手数料を比べてみると、年間にかかるコストは下記の通りです。

- 楽天全米株式インデックスファンド:0.1696%

- VTI:0.04%

そのため、長期保有するにはETFの方が良いと言われているのはこのためです。

投資信託は無税で再投資可能、ETFは分配金の再投資に税金がかかる

投資信託とETFの違いのなかで大きなものは、分配金に関する税金でしょう。

投資信託は分配金を再投資に設定しておけば、運用会社が勝手に再投資してくれます。そのため、一旦証券口座に分配金が入金されることがないため、税金がかからずに再投資出来るとも言われています。

しかし、ETFの場合、日本には分配金を再投資する仕組みがありません。そのため、証券口座に入金された分配金を投資家個人が再投資する必要があります。

一度証券口座に入金された場合、源泉徴収口座であれば約20%が課税されてしまいます。その分だけ再投資の額が少なくなると言うことなのです。

ただし、分配金が払い出されることはメリットでもあります。投資をしながら分配金が得られるため、生活費の足しにすることが出来るからです。

また、一般NISA制度を使えば、毎年120万円までの投資額の上限がありますが、無税で配当金を受け取ることも可能です。この制度をうまく利用して、ETF投資を行うのが非常にオススメです。

これからETFの投資を行う人は、ぜひ一般NISAのデメリットを知っておきましょう。

米国株ETF特有の問題は二重課税【対策は確定申告】

米国株ETFで配当金が受け取れるように投資をしようと思った場合、二重課税の問題です。

配当金は米国でも日本でも両方で税金を取られてしまいます。

- 米国での租税:約10%

- 日本での租税:約20%

つまり、30%も税金を取られてしまう可能性があるのです。

一方で、投資信託の場合は税金は無税であるためかからないと言われています。しかし、隠れコストに含まれているのかもしれませんけどね。

米国株ETFで投資をする場合、二重課税で取られすぎた税金の還付を受ける方法があります。それが、外国税額控除です。

外国税額控除には確定申告が必要になります。詳しくは下記の記事をどうぞ。

投資信託とETFの同じ投資先に投資をしている物を比較してみよう

先程も説明で使った、楽天全米株式インデックスファンドの手数料を見てみると、

- 購入手数料:無料

- 運用管理費用:0.1696%

- 売買委託手数料など(隠れコスト):推定0.14%程度※変動あり

隠れコストというのは運用管理費用以外にかかる手数料のことであり、明記されてないが、ファンドの規模や状況によりかかる費用が変わります。

先程の例と同じように投資信託を購入して10年持ち続けることを考えてみました。

楽天全米株式インデックスファンドは、投資信託であり購入手数料は無料でうs。

運用管理費用と隠れコストを加味すると大体0.3%程度だと言われています。

つまり、10年持つと大体3%程度の手数料がかかります。

コレだけみると、ETFの方が優勢に思えてしまう。

しかし、楽天証券は、月5万円までなら、クレジットカードでの積み立て投信の購入が可能。

クレジットカードの還元率は1%のため、実質的には楽天バンガードインデックスファンドの場合は、2%になる。

投資信託は10万円の残高ごとに毎月4ポイントのバッグもある。

そのため、0.004%×12=0.048%程度のポイント還元であり、1.952%が実質の手数料になる。

もちろん、隠れコストが安くなればさらに安くなってくる。

結果的には、ETFとインデックスファンドの手数料は、NISAで1%、普通に購入しても0.5%程度異なるという訳である。

重要なポイントは手数料とこれからの投資額

ETFとインデックスファンドどちらを購入するのかについて考える前に、上記の点を表にまとめてみました。

| インデックスファンド | ETF | |

| 購入時・売却時手数料 | 無料 | 購入時:0.45% 売却時:0.45% |

| ファンド運用手数料(年間) | 0.1696%+推定0.14%程度(変動あり) | 0.04% |

| 特典 | 月5万円までクレジット1%還元 |

バイ&ホールドならETFも検討する

バイ&ホールドで、リバランスをせずに、持ち続ける場合、ETFのほうが手数料面で有利といえる。

しかし、サラリーマン投資家は積立投資(ドルコスト平均法)でコツコツと購入するのが普通であるため、毎回購入時手数料がかかりマイナスからスタートするのはナンセンスだ。

また、購入と売却が1回ずつの場合であれば、ETFのほうが有利だが、リバランスをしたり、損が出ている銘柄を売却して節税する場合には、購入頻度も売却頻度も多くなるだろう。

先ほどの例で言えば、10年間のうちに1回でも入れ替えを行なった場合は、ETFよりもインデックスファンドの方が有利になってしまうのだ。

そのため、購入頻度や売却頻度を加味した場合、圧倒的にインデックスファンドの方が有利になる。

初心者投資家達は、塩漬けのETFにするのではない限りインデックスファンドに投資をして、定期的なリバランスなどを考えたほうが良いのではないかと思う。

毎月5万円以上投資が出来る場合はETFも検討する

また毎月5万円以上投資が出来る場合はETFでの投資を検討しましょう。

というのも、楽天証券でのクレジットでのポイント還元は5万円までしか不可能だからです。

仮に、サラリーマンで企業年金がある場合には、iDeCoとNISAを満額で掛けた場合には下記のようになる。

- iDeCo:月1万2000円

- つみたてNISA:月3万3333円

この時点で4万5000円に到達してしまう。

ここから、特定口座(普通の口座)で投資信託を購入する場合は5000円までしからクレジットカードのポイント還元が受けなくなります。

5万円以上の投資信託を購入する場合:インデックスファンドの手数料は毎年0.3%かかる計算です。

一方でETFの場合は0.04%がかかるだけなので、圧倒的にコストが低いのです。購入時の手数料の0.45%を加味して売却せずにホールドすることを考えたら、ほぼ0.5%のコストで10年以上持つことができます。

投資額が5万円以上の場合は米国株ETFでの投資を検討してみましょう。

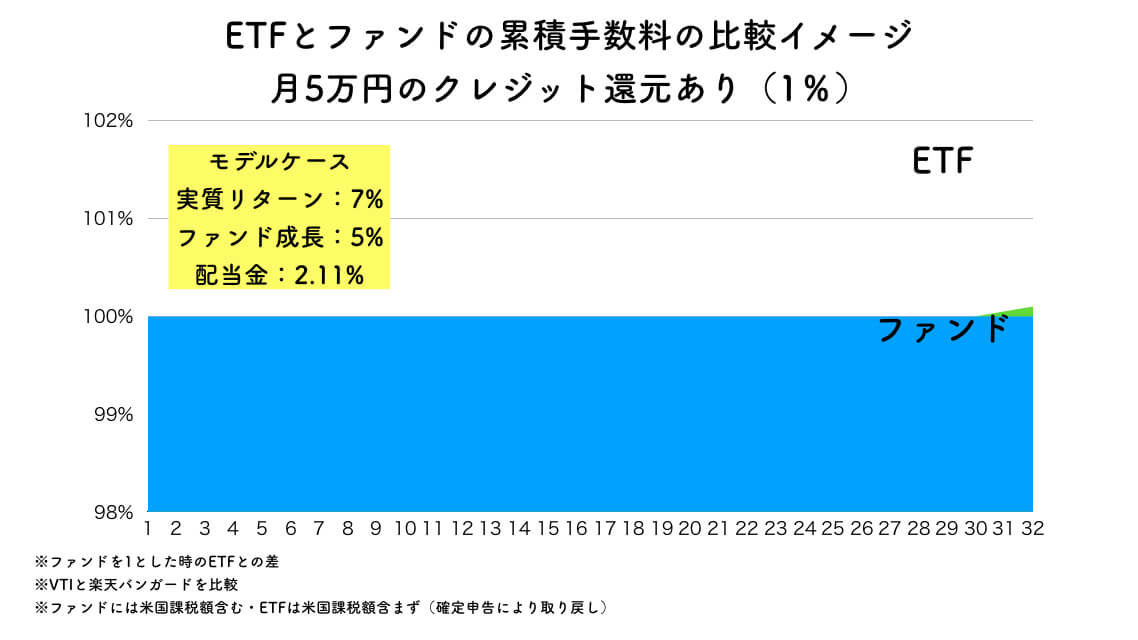

投資信託とETFの違いを元にグラフを作ってみました。

インデックスファンドとETFのどちらを投資するのかかなり迷いました。

そのため、Excelで3時間くらいかけて、グラフを作ってみて、投資信託とETFの違いを比較してみました。

結論は変わらず、もっとも経済効率が良いのは、

- 月5万円はクレジットカードで投資

- それ以外はETFに投資する

手間暇を考えて面倒臭いことをしたくないなら投資信託でも良いですが、経済効率を重視する方であれば、クレジットカード投資+ETF投資をするのが最強なのです。

月5万円のクレジット還元ありの比較

クレジットカードで還元が受けられる時のETFとインデックスファンドの比較は下記の通り。

グラフをみて分かる通り、クレジット還元がある場合とETFとは差がない。

毎月5万円以下ならインデックスファンドで行いクレジット還元を得た方が得。何より手間がかからなくて楽。

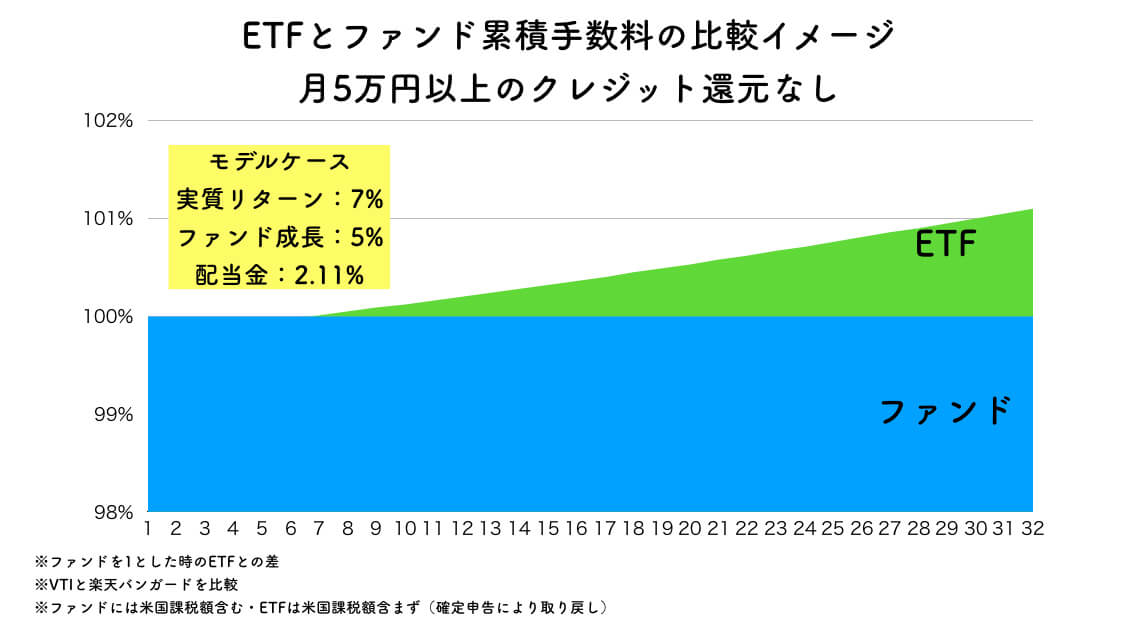

月5万円以上クレジット還元がない場合のグラフ

一方で、毎月5万円以上の積立をする場合にはETFとインデックスファンドでは0.2%程度の差が毎年生まれている事になる。

手数料がどんどん増えているように見えるが、累積手数料で支払っている額というグラフなので間違えないように。月5万円以上で塩漬けにする場合はある種の手数料だと思って考えれば安いものだと思う。

手数料がどんどん増えているように見えるが、累積手数料で支払っている額というグラフなので間違えないように。月5万円以上で塩漬けにする場合はある種の手数料だと思って考えれば安いものだと思う。

それだけ、ETFの再投資は外国税額控除を受けるために確定申告もあるしめんどうです。

再投資にかかる税金(インデックスファンドの場合には勝手に分配金が再投資されるので無税)・為替手数料・手間などを考慮すると微妙でしょう。初心者はインデックスファンド一択。

10年後から少しずつ解約して楽しみたい場合

私は10年後から少しずつファンドを解約したり、ETFの分配金でお小遣いをもらい、少しリッチに暮らしたいタイプ。

ただ、このシミュレーションが非常に厄介…。下記は調べた内容です。間違っていたら訂正します…。

- 税金は?

→米国でファンドが分配器を受けた時と、日本で個人が受けとった時の二重課税になるが、確定申告すれば米国分は取り戻せる - 外国税額控除は?ファンズオブファンズの場合はどうなるの?

→ファンドが分配金を再投資するときにも、分配金に税金はかかっているらしいが、私たちの手元に来ないため、日本の税額はかからない。 - 為替はどうなる?

→証券口座でUSドルに変えてからじゃないと海外ETFは購入不可(為替の影響を受けるし手数料も…) - 海外ETFを購入する手数料は

→上述したようにかかります…。 - ファンドを解約した場合にはどうなるの?

→キャピタルゲインなので税金がかかります

ここまで見て分かる通り、非常にめんどうくさい。

結局、投資額の大きさによってETFのほうが良いのか、投資信託のほうが良いのかは異なりますし、自分の趣味趣向によっても、どちらが良いのかは異なるかなと思います。

日本から外国株ETF購入するの手間ですしね。確定申告して税金取り戻さないといけないですし。— 読書人📖インデックスファンド注入中 (@studytokyo3) 2018年12月4日

しかし、投資額がかなりの額になる場合には1%の手数料で何百万円の違いが出てくる…。そのため、真剣に考える必要がある。

10年後から少しずつ配当金や一部解約して楽しもうと考えた時のグラフは下記の通り。

為替手数料を抜いて考えると下記のようなグラフに一応はなる。

ただ、これも実質リターンが変わったり、為替が変更したりすると、変わってくるグラフなのであまり鵜呑みにしないで欲しい。

本当に真剣に悩んでいる人は作った方が良いと思う。私も唸りながら作ったが、正直これが正しいのかわからない。だが、私の結論としては一応上記のように、考えた結果ETFで投資することになるかなと思う。

配当率や、税率によってもETFとインデックスファンドのどちらが効率的かは一概に言えない…。

毎月5万円以上積み立てる場合にはETFでの投資も検討の余地が出てくるのだ。

ここで、一旦私が出した結論は…

- 月5万円以下:クレジットカードで投資信託に投資する

- 月5万円以上:月5万円までは、クレジットカードで投資信託投資して、5万円以上はETFに投資

投資信託とETFの違いから、あなたに適した投資商品を購入しよう

再び結論に戻るが、投資初心者サラリーマンにはETFよりもインデックスファンドがおすすめである。

- 1回以上リバランスをすると、インデックスファンドの方が有利になる

- 塩漬けで持ち続けるならETFの方が有利

ただ、ETFでは為替の影響をモロに受ける可能性もある。

結果として、ETFの調子が良くても、日本が円高になってしまった場合には、為替リスクの影響を受けて、値が下がってしまう可能性もある。

ただ、逆を言えば、為替の利益も取れる可能性があるとも言えるため、ETFを購入するのは、リスクが張れて余裕資金のある機関投資家やお金持ちということになるだろう。

ちなみに、ETFは機関投資家向けの金融商品として始まった歴史を忘れてはならない。

投資初心者は愚直にインデックスファンドをコツコツ積み立てるのが、一番確実な方法なのである。

最後まで読んでいただきありがとうございました!

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?

投資をするなら楽天証券がおすすめ。ポイントがたまりすぎて本当にすごすぎる…。