「資産運用を始めようと思うけど、資産の配分はどうしようかな?」

「どのような資産配分が効果的なの?」

投資を検討していると、債権や株式といった投資対象がありますが、違いがよくわからない人も多いでしょう。

なんとなく債権は安全で、株式は危険と考えている方もいるかもしれません。

しかし、長期的投資の場合、債権は危険で株式がむしろ安全ということもあります。

実は、20代や30代前半が長期投資を前提に投資する場合は、資産配分なんか考えずに100%株式比率にしても良い結果が出るケースもあるのです。

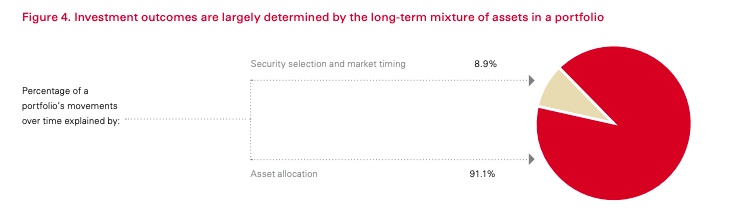

投資は資産配分が利益の9割を決めると言われています。それだけ、資産配分は投資にとって重要であり、もっとも時間をかけて考える必要があるのです。

今回は資産配分の配分の考え方について、バンガードグループのレポートを踏まえながら、解説いたします。

この記事で学べることは?

- 資産配分の大切さが学べる

- 資産配分を考える具体的な方法が学べる

- 年代に応じた理想的な資産配分が学べる

目次

資産運用の割合が利益の9割を決める

長期的な投資においては、株式や債権の比率と、株や債権の銘柄、一体どちらのほうが利益を決めるでしょうか?

IPOなどが話題になることが多く、多くの方が、銘柄選択がすべてだと思っているかもしれません。

確かに短期的には銘柄選択の方が重要でしょう。

しかし、実際には銘柄選択よりも、資産配分の方が利益を決める割合が多いと言われています。

長期投資においては、利益を決める要素は銘柄選択とタイミングが1割・資産配分9割とも言われているのです。

レポートでも明らかになっている通り、資産運用の割合が9割、銘柄選択とタイミングが1割なのです。

資産運用の割合は投資期間と年齢から考えるのがベスト

資産配分の比率も短期的な投資か長期的な投資なのかによって変わってきます。

基本的に短期的な投資で気をつけるべきはマーケットリスク(市場リスク)です。

マーケットリスクとは株式や債権などが市場において価格が変動するリスクのことです。

一方で、長期投資で気をつけるべきなのは、インフレーションリスクにも気をつけるべきでしょう。

インフレーションリスクとは物価の上昇により相対的に資産価格が下がるリスクのことです。

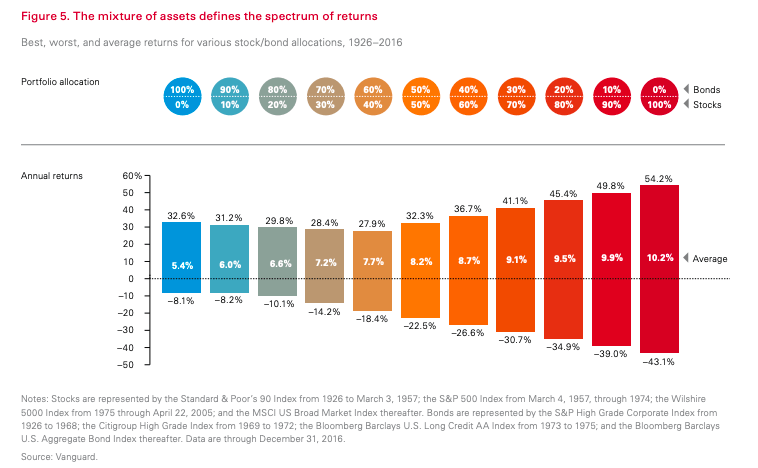

短期的な投資期間の場合「株式投資はNG」

株式は短期的な投資には不適格と言われています。

なぜなら、株式投資はマーケットリスクが大きいからです。

下の図は、それぞれの資産配分あたりの一年のでのリターンと平均リターンを示している図です。

1年間でのリターンを示しているということは、変動の大きさがマーケットリスクの大きさを示していることになります。

この図をみてわかる通り、株式比率を50%以上にしただけで、一年間のリターンを見ると、最大で22%以上マイナスになる可能性があります。

債権比率が高い時と比べても、マーケットリスクが高いことがわかりますよね。

株式は値上がりする可能性もありますが、短期的な株の売買は損を出す可能性も高いのです。

長期的な投資期間の場合「債券への投資はNG」

一方で債権投資で気をつけるべきリスクはなんなのでしょうか?

上の図をみてわかる通り、債権は短期的な値動きには強く、損をあまり出さないことがわかります。

しかし、長期的な投資で考えた場合、100%株式の資産配分は平均して10%の利益を出すのに対し、100%債権の平均して5%しか利益を出しません。なんと2倍も異なってしまいます。

株式は成長に連動して平均して上がっていくトレンドがありますが、債券価格は成長に連動して上がることはありません。これが、債権と株式の決定的な違いです。

また、債権で最も気をつけなければいけないのはインフレリスクです。

インフレとは物価が上がることで、資産価値が相対的に下がってしまうことを言います。

例えば、3%のインフレが30年続くと50%以上資産価値が下落すると言われています。

なぜ、債権にだけインフレリスクがあり、株式にはそこまでインフレリスクを注意しろと言われないのかというと、株式はインフレに強いからです。

株式の場合、物価が上昇→売上上昇→株価の上昇という流れができます。

一方で債権は、あらかじめ償還金額が決まっているため、インフレが起きると相対的には価値が下がります。そのため、債権はインフレに弱いのです。

長期投資の資産運用の割合はインフレリスクに注意しよう

ここまで、資産配分についての重要な考えをまとめると、

- 短期的な投資:マーケットリスクに注意

- 長期的な投資:インフレリスクに注意

資産配分を適切にするにも投資計画が非常に重要なのですね。

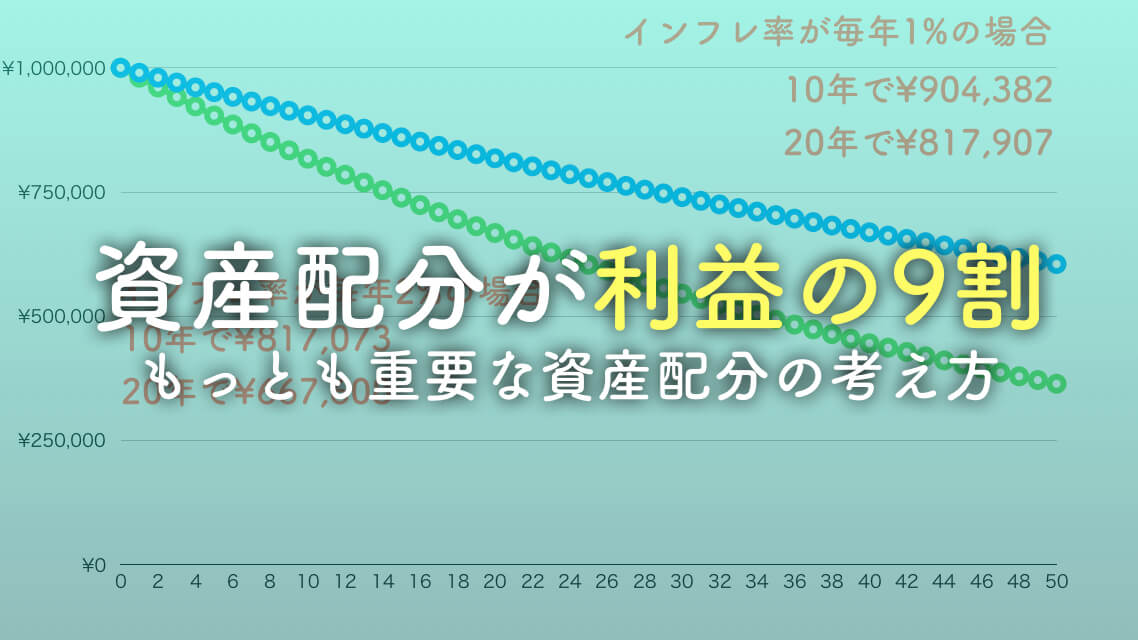

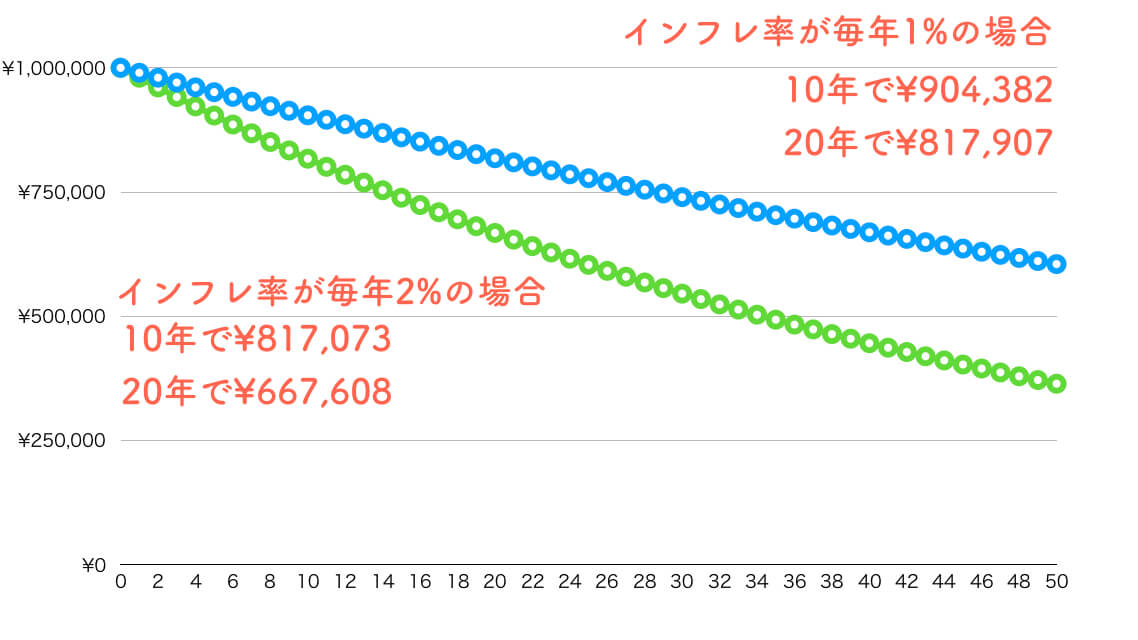

下記のグラフでも解説していますが、インフレ率が毎年1%の場合は100万円の価値が

- 10年で10分の1

- 20年で5分の1

になるのです。

ちなみに、日本の現在のインフレ率は1年に大体0.45%ほどです。

若者の資産配分は株式比率が高めでOK

冒頭で20代や30代前半の方が投資をする場合、株式比率を100%にしてもOKと言いましたが、ここまで読めばわかる通り、インフレリスク対策のためですね。

若い人が長期投資をする際に最も怖いのは、マーケットリスクよりもインフレリスクです。

マーケットは長期的に見れば長いトレンドに沿って平均に回帰します。しかし、インフレ率は徐々に上がり続けるでしょう。

インフレの影響を受けるのは債権だけでなく、預貯金も影響を受けます。

逆にインフレに強いのは、

- 不動産

- 株式

不動産を購入するのは年収の高いサラリーマンにしかできない行為でしょう。

インフレリスクへの対応で一番簡単なのが、株式を購入し分散投資をすること。つまり、株式を基本としたインデックスファンドを購入することがインフレリスク対策になるのです。

資産運用の割合+株式・債権の銘柄の分散も忘れずに…

「資産配分における、株式比率と債権の比率の関係はよくわかった。じゃあ、株式は特定の銘柄だけにして、債権も米国債だけにしよう!」

そのように考える方もいるかもしれませんが、その場合は資産配分のメリットを得ることができないでしょう。

単一銘柄に投資するのは非常に危険だからです。

下記の図は、2008年のリーマン・ショック後の単一銘柄の騰落率になります。

最も暴落したものは、もちろんリーマン・ブラザーズですが、99%の暴落でもはや紙切れ…。

ここまで暴落してしまったら、立ち直ることはできないでしょう。

分散投資をしておけば、リーマン・ショックなどの大暴落時における損失を軽減することも可能でしょう。

資産配分をしてリスク許容度をコントロールしたい場合には、分散投資が必要不可欠なのです。

資産運用の割合は「リスク許容度」で決めよう

資産配分について解説してきましたが、資産配分は最終的にあなたの投資におけるリスク許容度によるでしょう。

つまり、あなたがどの程度のリスクが取れるのかを、計画の段階であらかじめ決めて置かねばいけません。

ただし、リスクというとマーケットリスクのことだけ考えるかもしれませんが、知らぬ間に資産が目減りしてしまうインフレリスクも十分にリスクなのです。

リスク許容度を考えるときにはマーケットリスクとインフレリスクの両方について考えておきたいものですね。

資産運用の割合は定期的に見直そう「リスク許容度は変化する」

若い時は株式比率100%でも良いと言いましたが、条件があります。

それは、損した時にも感情的に平穏が保てるかどうかです。

若いときは株式比率が高めに設定して問題ありません。

なぜなら、投資収益とは別で生計を立てている場合、最悪損を被ったところで生きていけるため、じっと耐えていれば平均に回帰していくからです。

しかしながら、ファンドの一部解約金や配当金を生活費に当てている場合は違います。

マーケットリスクの高い投資をしている場合、短期的に損を出してしまい、将来の生活費が足りなくなる可能性があるのです。

歳をとるほど、リスク許容度も代わり、理想的な資産配分は変わっていきます。

一般的には歳をとれば債権比率を増やしていくのが普通です。

資産配分は定期的に見直すと良いでしょう。

バンガードグループのレポートにも書いてあるおすすめの資産配分の見直し頻度は、

- 年に1回

- 2年に1回

長期投資をする方々も、定期的なリバランスをして、あなたのリスク許容度にあった資産配分になるようにしましょう。

以上、投資利益の9割は資産運用の割合で決まる!資産配分の決め方とは?について解説しました。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?