「投資って損するかもしれないから怖いよね」

「損をしたくなかったら貯金が一番!」

投資をしていなくてもインフレ率(=物価上昇率)が2%の場合、貯金している金額の価値は34%程度下落します。

100万円の貯金が34万円程度価値が減少してしまうんです。

なぜ投資をしていないのに、損をするのでしょうか?それは、物価上昇により相対的に価値が下落するからです。

例えば、100円で購入できていたリンゴが、20年後に140円に上がってしまった場合を考えてみましょう。

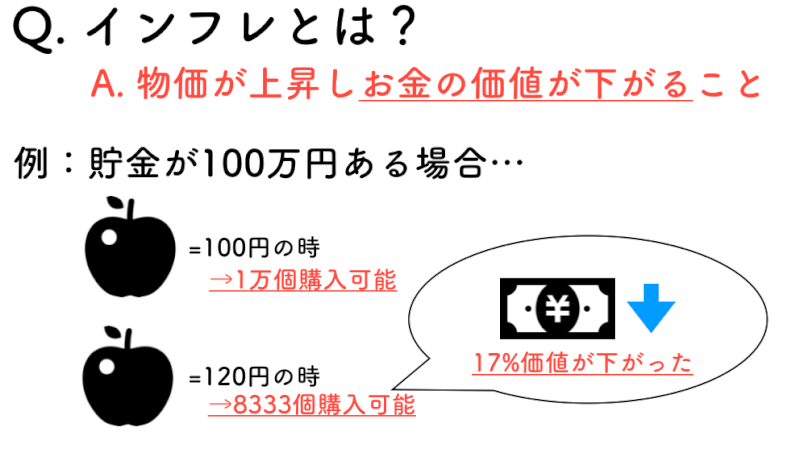

100万円貯金していた場合、100円の場合は1万個購入可能ですが、140円になると7142個購入可能になるのです。つまり、購入できる個数が減る=当時の価値はなくなってしまうのです。

インフレ率が1%の場合は、貯金をしていても、年間1%ずつ損をしている事実を知っていますか?

物価が上昇することに良い、相対的にお金の価値が下がるため、損をしていないように見えても、実際は損をしていることになるのです。

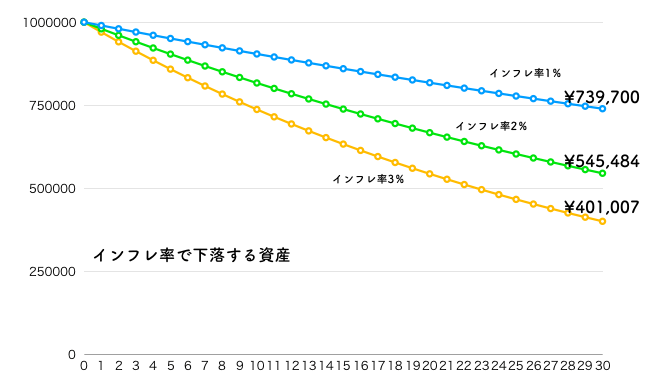

ちなみに、30年間インフレ率が毎年3%になった場合、資産価値は50%も下落してしまいます。

インフレリスクを正しく理解すれば、投資することが、もっとも資産価値を守る方法として最適だと言うことが理解できるでしょう。

今回はインフレリスクについて解説したいと思います。

この記事で学べることは?

- 投資が嫌いな人ほどインフレのリスクに晒されている事実が学べる

- 世界のインフレ率が平均して2%程度であり、日本だけが特別にインフレ率が低いことが学べる

- インフレのリスクに対応する方法が学べる

目次

インフレのリスクを計算したら貯金も怖いことに気づいた

個人的にインフレリスクなんて大したことがないと考えていた私ですが、「30年間3%のインフレが続けば、資産が半分になる」というのを見て衝撃が走りました。

「嘘だったら良いな」と思って、自分でもシミュレーションをしてみた結果、確かにその通りだったので、「投資が嫌いでも投資をしないとダメなのか…」と驚愕したものです。

そもそもインフレって何?

インフレは物価が上昇することによりお金の価値が下がることを言います。詳しくは下記の図を御覧ください。

このようにインフレになれば相対的にみてお金の価値が下がります。

このようにインフレになれば相対的にみてお金の価値が下がります。

投資をしていない人は、誰もがインフレのリスクに晒されているのです。

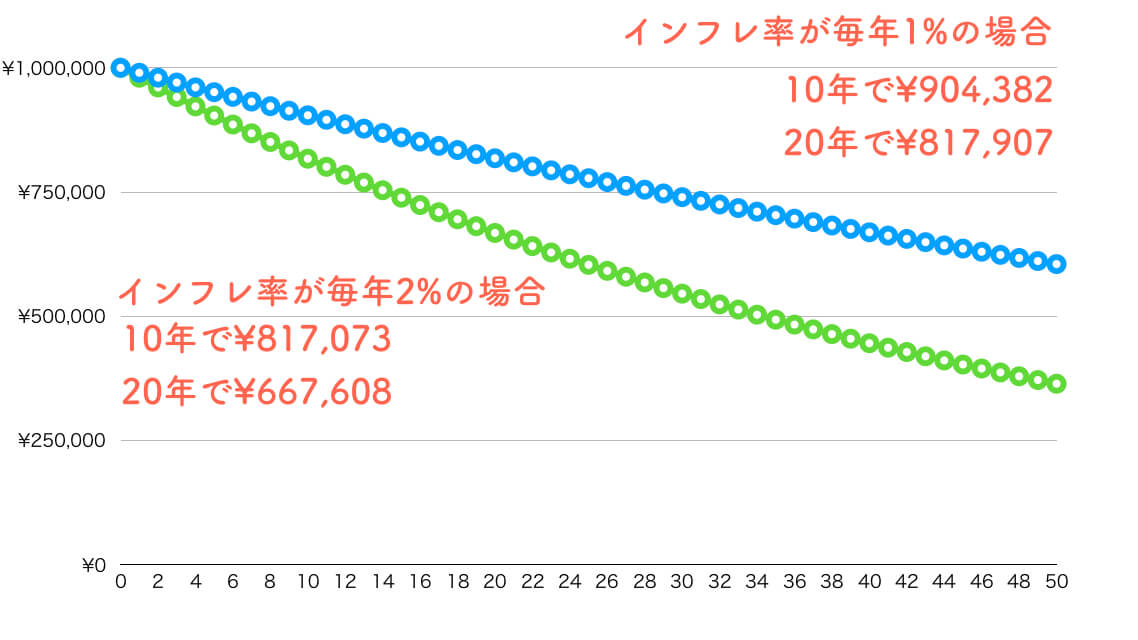

インフレ率は2%の20年で34%ダウン・3%の30年は資産が半額になる

インフレ率3年は日本の実情とかなり遠いです。なぜなら、日本のインフレ率は0.5%〜1%程度だからです。

そこで、インフレ率が1%の場合と2%場合で検索したところ下記のことがわかりました。

- インフレ率1%で10年:資産価値は10%下落

- インフレ率2%で20年:資産価値は34%下落

つまり、いくら投資が嫌いだからと言っても、何もしていなくても資産価値は下落します。

インフレ率は投資で損をすることが嫌いな人でも、投資をしないと損をするという結果を示しているのです。

インフレのリスクとは「物価上昇により相対的に貯金の価値が下がること」

インフレ率についてよくわからない方も多いと思いますので、マックのハンバーガーで考えてみましょう。

マクドナルドのハンバーガーは昔は、70円で食べられていました。

しかし、今では100円かかってしまいますよね。

この場合、およそ42%の物価の上昇になります。

物価が上昇した結果、物の価値が上がることがインフレです。

インフレと言えば終戦後のドイツのハイパーインフレが有名ですよね。

紙幣を沢山刷ったことにより、資産価値が下がり、急激な物価の上昇を迎えました。

このような、ハイパーインフレの場合は騒がれることが多いです。

しかし、ハイパーインフレでなくても、私たちの知らないうちにインフレは進んでいきます。

世界のインフレ率はどの程度?平均は2%程度

インフレ率について実際の数値を世界銀行のインフレ率のページから引用してみました。

世界のインフレ率は現在2%になっています。

大体1%~2%という水準で緩やかにインフレになっているのがわかります。

アメリカとイギリスのインフレ率は?

アメリカとイギリスのインフレ率も世界のインフレ率と変わらずに、2%〜2.6%で推移していることがわかります。

日本のインフレはどの程度?

現在の日本のインフレ率は大体0%〜0.5%程度です。1%〜2%程度のインフレ率は経済成長するなら普通の水準だと言われている水準ですが、日本のインフレ率はかなり低い水準ということでしょう…。

しかし、毎年0.5%ずつインフレすると、現在の100万円は10年後には97.5万円ほどの価値になります。

日本に住んでいる分には、大金を持っている限りは、あまりインフレ率を気にする必要がないでしょう。

ただ、それでも、車の値段やガソリンの値段、最近では電気料金なんかも値上げすることが増えています。

日本の物価が徐々に上がっている原因は世界的なインフレにより、原材料の仕入れ値が高騰しているのが原因なのです。

インフレのリスクへの対策は株式に投資すること「貯金は意味無し」

日々の生活や短期的な投資においては、インフレリスクは特に問題になりません。

しかし、長期的な投資(特に日本国外)においてはインフレリスクは大きく損をする可能性があります。

例えば、100万円が年間5%のインフレを5年経験すると86万円になります。

30年で年間3%のインフレを経験したポートフォリオの価値は50%下落するのです。

インフレ率が1%変わるだけなのにも関わらず、どうしてこんなにも資産価値が下落するのでしょうか。

複利効果で逆効果?インフレで資産の目減りが加速する理由

複利効果とは、投資の元金自体のプラスの成長や、配当金を再投資することによって発生する、資産の成長のことをいいます。

株式に長期投資をする人は、複利効果を求めて行っている人が大半でしょう。

複利効果がうまく働けば、30年で元金を180%以上にすることも可能ですからね。

しかし、この複利効果はインフレやマイナスの利回りでも影響を受けてしまうのです。

つまり、インフレ率が3%の場合…30年で40万円程度にまで落ちてしまうのです。

しかし、年間のインフレ率が高いのにも関わらず、インフレに強い投資をしていない場合、年率よりもインフレ率の方が高い状態になれば、複利効果が悪影響に働くでしょう。

複利効果についてよく知らない方は、先に下記の記事を見ておくのがオススメです。

インフレ率3%で年利3%の投資信託への投資の資産価値は一定のまま

例えば、インフレ率が3%の世界で、年利3%の投資信託に投資をしていたとしましょう。

1年が立てば利回り分増えるため、103万円になり、嬉しいかもしれませんが、

しかし、インフレ率が3%ということは、100万円で買えた車も一年後には103万円になってしまいます。

つまり、数字は増えているのに、資産価値は増えていないという厄介な状態になるのです。

今年100万円を預金して、来年100万円の車を購入しようと計画していた場合、インフレ率が3%の場合は、車の値段が103万円になってしまいます。

同じ100万円なのに車の値段が上がった結果、車が買えなくなってしまうのです。

数字で明確な損が出ていないにも関わらず、資産価値が目減りしているのです。

インフレのリスクへの対策とは?誰もができる方法をご紹介

インフレのリスクがある以上、長期的に投資するのは非常にもったいないということがわかります。

では、誰もができるインフレのリスクへの対策とはどのような物があるでしょうか?

インフレに強い株式・不動産へ投資する

インフレについて上記の事実がわかると、

「何もしなくても損が出てしまうのであれば、何かを行なって資産を防衛したい」

と考える方もいるでしょう。

そんな方におすすめなのが、株や不動産などのインフレに強い資産の購入でしょう。

- 株の場合物価の上昇→売上の上昇→株価の上昇と関連性が強いです。

- 不動産の場合は、物価の上昇→不動産価格の上昇になります。

ただ、不動産の購入はお金がある人や、借金ができる人ではないと購入できません。

都心の不動産なら値上がりしていく可能性もありますが、地方郊外の不動産は、人口の減少で不動産の価値が下落し、値段が下がる可能性もあります。

不動産の購入をしたくない場合には、株式に投資をしておいた方が良いでしょう。

ただし、株式投資も短期的に見たらマーケットリスクにより資産がマイナスになる可能性があります。

- 不動産:お金を持っているならインフレ対策になる

- 株式:長期的に使わないお金の場合にはインフレ対策になる

以前はMMFなどのファンドもあったのですが、マイナス金利の導入により、日本国内のMMFは全て使用不可になっています。

そのため、現状でインフレ対策を行うのであれば、株式のインデックスファンドへの投資が最適でしょう。

株式・不動産へ投資する際には分散投資でリスクを分散しよう

金融資産で資産構築を考えている20代や30代前半の場合、インフレリスクに対応する上でも株を多めに保有するのがオススメです。

ただし、インフレリスクに対応するために株を持っていても、個別銘柄だけの場合は、その株式のマーケットリスクの方が大きくなってしまいます。

つまり、インフレリスクのために株式を投資するのであれば、分散投資は必要不可欠です。

分散投資については下記に詳しく解説しています。

インフレリスクのことを考えながら、投資を考えていきたいものですね。

投資をはじめる前に投資の計画を立てましょう!

インフレのリスクに対応して資産形成しよう

投資が嫌いな人でも損をする可能性があるのがインフレです。

インフレの恐怖をまとめると下記のとおりです。

- 投資が嫌いで貯金をしていても資産価値は減っている

- インフレ率が3%で30年続いた場合100万円の価値は40万円程度に下落する

- 世界のインフレ率は平均2%程度。日本は例外的に0.4%でまだマシ

インフレのリスクは誰にでもあるので、資産形成をする人はだれであっても対策をしなければいけません。

インフレ対策を一言で言えば、インフレに強い資産に投資することです。

- 株式

- 不動産

つまり、投資が嫌いな人でもインフレのことを考えると投資をしないと行けないということになります。

投資をするならできるだけ損が出ない方法で行ったほうが良いでしょう。自分で勉強する必要が出てきますね。

以上、インフレのリスクとは?物価上昇で貯金の価値が半分に減少する?を解説しました。

最後まで読んでいただきありがとうございました!

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?