「投資が嫌いだ」

「でも投資をしないと老後資金も不安だ…」

日本人の投資嫌いは、これからの老後資金の問題とかを考えるとネックになる可能性が高いです。

事実、富裕層の資金配分を比べてみても、日本人とアメリカ人の預金率は2倍以上も差がついています。

アメリカ人からみたら日本人は預金しすぎです。

日本人が投資が嫌いな原因は、投資から離れて生きてきたことと、投資で損をする人が多く悪評が多いことでしょう。

しかし、老後資金1億円を用意するのに投資をしない場合は無理ゲーです。

老後費用として1億円が必要な内、約6000万円は個人で用意する必要があります。その場合、30歳から毎年200万円を貯金するのはハッキリ言って難しいでしょう。

つまり、投資嫌いだと、一生働く可能性もあります。

早めに引退して豊かな老後を迎えたい場合は、投資嫌いを克服し、投資をうまく活用することが重要です。

私も投資対して嫌なイメージがありましたが、投資について必死に学び、

- どのような投資方法で

- どうすれば投資嫌いが克服できるのか

を考えた結果、現在ではコツコツと投資ができるようになりました。

今回は、日本人が投資が嫌いな理由を明確にした上で、私が投資嫌いを克服した方法を解説します。

この記事で学べることは?

- 日本人の投資嫌いの実情を富裕層の資本比率から学べる

- 日本人が投資嫌いになった原因が学べる

- 投資嫌いでも克服する方法を学べる

目次

日本人の投資嫌い「現金保有率は米国の2倍」

日本人は特に投資が嫌いであるというのデータを見ても明らかです。

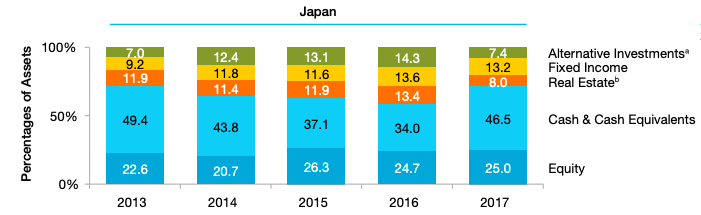

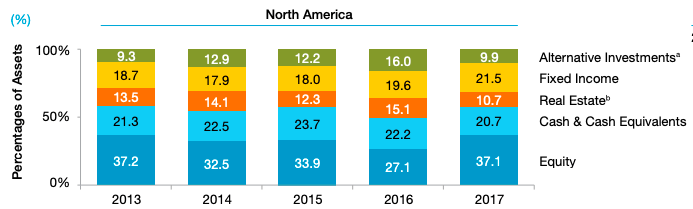

下記は富裕層の日本人とアメリカ人の運用資金の比較です。

画像を見てもわかる通り、日本は現金などの貯金の割合が46%もあります。

一方で、アメリカ人の場合は、現金などの貯金の割合は20.7%しかありません。

つまり、日本人のほとんどが投資が嫌いであり、現金を多く持つ傾向があるのです。

富裕層の特徴や傾向は下記の記事にまとめています。興味がある人はどうぞ。

日本人が投資を嫌う原因とは?

日本人はアメリカ人に比べて投資嫌いな人種と言えるでしょう。

日本人が投資が嫌いな理由は下記の通りです。

- 個人が投資をする必要ない時代が長かった

- バブル崩壊やリーマンショックというリスクを嫌う人種である

- 勧められるままに投資をすると損をする

それぞれ解説していきます。

個人が投資をする必要がなかった「投資に慣れていない日本人」

海外の場合、老後のために投資をするのは当たり前の感覚であり、老後に対する意識がない人でも個人型の年金積立は投資信託で行なっています。

日本の場合、老後のために投資をするという感覚はあるのでしょうか?残念ながらありませんよね。

なぜなら、日本の場合は、

- 個人が投資をしなくても政府の社会保障が充実していた

- 企業型の年金も充実していた

- 退職金を運用する機関のパフォーマンスもよかった

- 預金に預けていても金利が非常に高い時代があった

という状況があり、個人が投資先を選ばなくても、将来の生活が困ることはなかったのです。

老後のために投資をするという当たり前の感覚は日本では育ちませんでした。

むしろ、「投資をする=儲けるために行う」という悪いイメージがついてしまったのです。

バブル崩壊やリーマンショックというリスクを嫌う人種である

日本は1990年代のバブルの頃はえげつない程儲かった時期がありました。

一方、バブル崩壊後には多額の損失を出し、倒産や夜逃げが頻繁に行われた時期でもありました。

人は損を出すのが嫌いですから、バブルの経験を踏まえ、「投資をする=損する」と見る人は多いでしょう。

さらにメディアでも、損失や暴落は、大きく報道されます。

しかし、儲かることに対して焦点を当てる報道はほとんどありません。

メディアが暴落に焦点を当てれば当てるほど、投資を嫌いになる人が増えるのです。

勧めらた投資をすると損をするという風潮

投資をしても損をする可能性が高いのは、銀行などの窓口を通して投資をする人が多いからです。

窓口を通しての運用の場合は、手数料が多めにかかるため、損をする可能性が高くなります。

例えば、窓口で投資信託を購入した場合、購入時手数料と、運用管理手数料を支払わなくてはいけなくなります。

両者を合わせて3%だった場合には、運用成績が3%以上でなければ、損することになるのです。

高額の手数料なのか、少額の手数料なのかによって、利益を出す運用益が変わってきます。

- 手数料が0.2%の場合:0.2%以上の運用益がでれば利益

- 手数料が3%の場合:3%以上の運用益が出れば利益。

つまり、手数料が高い分だけ損を出しやすいのが運用商品というものです。

このため、銀行や窓口で購入した運用商品というのは損を出しやすい性質があるのです。

とにかく日本人は騙されやすいです。日本人の騙されやすさの原因は道徳にあるとも言われています。

- 人の話をしっかり聞く

- 素直である

- すぐに人を信用する

日本人が古くから大切にしてきた国民性であり道徳心です。

その結果、嘘みたいな儲け話にほいほい乗っかってしまいまう人が多いのです。

その結果として、投資に関する悪い評判は本当に多いです。

例えば、

- 詐欺的な投資詐欺

- FXでロスカットされ多額の借金を追う人

- ソーシャルレンディングで事業内容を偽る会社

などなど、投資にまつわる悪評判なんて沢山あります。

もちろん、投資に対しての良い評判もあります。

しかし、良い評判よりも悪い評判の方が目立ちやすいということもあり、メディアでも儲かっている人は特集することがありません。

投資嫌いな日本人が被ってしまう最大のリスク「老後資金」

老後資金と必要な金額は1億円と言われています。

ただ、定年退職後に一切働かないと仮定し、年金が4000万円程度あると仮定しましょう。

退職金については、就業規則によりますが、退職金がない人の割合は今後増加していく可能性が高いので、退職金は無しで仮定します。

退職金がない場合は大体6000万円ほど貯める必要があります。

投資なしで6000万円を貯める場合は年間200万円の貯金が必要

投資なしで老後資金の一億円を貯めようと思うのは相当厳しいです。

資金的に余裕が出てくる30歳から老後資金を貯めようとした場合

はっきり言って、毎年200万円の貯金をするのは厳しいでしょう。

年収400万の場合は50%も投資に回さなければいけないのです。

投資を活用した場合:年120万円の投資で6000万円が目指せる。

貯金だけでは辛い状況がわかったところで、投資をした場合はどうなるのかも考えてみましょう。

仮に年利5%で運用できた場を考えてみましょう。

投資なしと投資ありを比較した場合、年間で80万円も差がつきます。

毎月約7万円も貯金額が変わってくるわけです。

このように、投資をしたら老後資金の準備に希望が持てるでしょう。

しかし、投資をしない場合は老後資金1億円を準備するのははっきり言って無理ゲーです。

下記の記事では老後資金1億円を用意するのに投資がないと「なぜ無理ゲーなのか?」を真剣に解説しています。

投資嫌いな日本人でも投資ができるように克服する方法は?

投資をしないと老後資金1億円の準備が無理ゲーです。

個人的には、投資嫌いな人でも投資をした方が良いでしょう。

実際に、私も投資に対してはあまり良い感情を持っていませんでした。

しかし、今ではコツコツとではありますが、淡々と投資を始められています。

投資が嫌いな人は投資をするのは嫌ですよね。

ここでは、投資が嫌いな私でも投資ができるようになった理由を解説してみたいと思います。

お金に関する話をする機会を増やす

日本人は投資に対して身近な国民ではありませんでした。そのため、投資についての教育の機会は全くありませんでした。

- 家庭内で投資について話す場がない

- 会社の同僚と投資について話さない

- 投資をして損をしたり得をした経験がない

- 学校でも投資に関する授業はない

こういった投資に触れる機会のない日本人が投資に関するイメージを変えるには、たまたま知り合いが投資が好きで触れる機会があったり、自分から投資に興味を持ち本を読む必要があります。

結果として、投資を好きになるか否かというのは運によるところが多いのでしょう。

投資とは資金の置く場所を変えるだけと知る

個人的に投資に対して抵抗感がなくなったのは、投資とは「資金の置く場所を変えるだけ」と考えたことです。

投資をしない場合は、資金を銀行に置いているということであり、株式市場に投資をする場合は株式市場に資金を置いているだけなんです。

私の場合は、米国株のETFとして、米国株式市場に資金を置いているのです。

ただ、株式市場に資金を置く時にはいくつかの注意点があります。

- 資金は長期的に置いておくつもりで置く(20年くらいは置いておくつもりで)

- 損している時は資金を引き上げない

- あまり見ないようにする

投資とは株式市場に資金を置いているだけであり、何かを購入したわけではありません。

そのため、現金を引き出そうと思えばいつでも引き出すことができます。

ただし、引き出した時に市場の評価額が低いと損をします。

株式市場に長期的に置いておくのが一番かしこい置き方ということなのです。

あまり見ないようにすれば、損をしているのも気にならなくなるものです。

一度、株式市場にお金を置いたら、お金を見ないようにしましょう。

堅実な投資とギャンブル的な投資の明確な違いを知る

堅実な投資とギャンブル的な投資には違いがあります。

- 堅実な投資:世界経済とともに成長していくようにすることです。

インデックスファンドに投資をするなど、年利3%〜7%の利回りを狙っていく方法です。 - ギャンブル的な投資:仮想通貨やFXでレバレッジをかける

資金を2倍、3倍に増やしていく方法

堅実な投資とギャンブル的な投資はそれぞれゲームのルールが異なります。

世界経済とともに資産を成長させていく場合は、誰もが勝てる可能性があるゲームになります。

世界経済のパイが大きくなれば、全員が恩恵を受けられるからです。

一方で、世界経済以上の利益を求めた場合、ゲームに参加する他の投資家から利益を奪うことになります。その結果、必ず敗者が出てしまうゲームになるのです。

基本的に投資の世界で大損するのはギャンブル的な投資をする場合です。

インデックスファンドで低コストでの投資をしていれば、世界経済が成長している限り、長期的に見たら利益を出す可能性が高いのです。

投資が嫌いだという人は、インデックスファンドから勉強すると良いでしょう。

下記の記事に投資の種類をまとめています。興味がある方はどうぞ。

iDeCoを使ったインデックスファンド投資

損が続くと「引き出したい!」と考えてしまうものですよね。そういう方にオススメなのがiDeCoを使った投資です。

iDeCoとは、個人型確定拠出年金のことであり、自分で作る年金です。

iDeCoの特徴は、

- 掛け金は最低でも5000円から最高金額は職業による(サラリーマンだと約2万円程度)

- 最短で60歳まで引き出し不可能(強制的な長期投資が可能)

- 節税効果が高い(配当金の非課税・所得控除・受け取り時の特別控除)

投資初心者の場合、引き出し不可能であるということが非常にメリットです。なぜなら、途中で引き出すことができないので、強制的に長期投資することになるからです。

だいたい、投資で失敗する原因はメンタルにあります。

投資を続ける意志力と、損をしても引き出さない意志力。

損を出しても、更に買います意志力があるかどうかが、投資で損をしないか否かの境目になるのです。

ただし、iDeCoは口座を開設したら毎年約2000円前後の手数料がかかります。

しかし、所得控除などの仕組みがあり、すぐに元を取ることができるため、老後資金が不安な方はiDeCoでの投資を始めてみると良いでしょう。

iDeCoについては、下記の記事で勉強してみてくださいね。

転職や副業して余裕資金を増やす

投資で損を出すのが嫌いな人は、余裕資金を増やすことを考えてみると良いでしょう。

私の場合は、複数の収入源があり、ある程度の余裕資金が確保できているため、投資をするのにも少し余裕があります。(それでも損はしたくないですが)

投資が嫌いな人は、副業をしたり、転職をして年収を上げることを目指すなど、余裕資金を増やすことから始めましょう。

投資嫌いな日本人でも克服して投資を始めよう

私が投資嫌いを克服できた方法は下記の通りです。

- 投資やお金に関する話をする機会を増やす

- 投資とは資金の置き場所を変えることと知る

- 投資の種類を明確に理解する

- iDeCoを使った積立投資をする

- 余裕資金を増やすために転職・副業をする

このような方法で、投資嫌いは克服できます。

損が怖いという人は、まずはインデックスファンドについてのオススメ本を読んでみて、投資について勉強することから始めてみましょう。

以上、【現金保有は米国の2倍】日本人が投資嫌いを克服する方法を解説しました。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?