「投資信託を始めようと思うけど、何を選べば良いのかな」

「投資信託の選び方ってどうすれば良いのか」

結論から言えば、投資信託の選び方は下記のとおりです。

- 投資の目的、目標金額、期間を決めよう

- 手数料に気をつけよう(購入時手数料・運用管理手数料)

- 投資対象を選ぼう

- 自分のリスク許容度から選ぼう

- 人気の投資信託はパフォーマンスが下がる可能性もあり注意が必要

証券会社によっては100円から始められる投資信託。

安い金額から幅広く分散投資ができるので、資産運用を始める際には、一番最初に選択肢に出てくるでしょうり

しかし、投資信託は保有者の5割が損しているという実態もあります。

投資信託の販売側は手数料で儲けているため、投資家側が、投資信託を適切に選べないと損してしまう訳です。

損するとはいえ、適切な選び方ができれば、投資信託は堅実な資産形成が可能です。

実際に、アメリカの個人年金の運用の初期設定は投資信託になっています。

そのため、アメリカでは訳もわからず投資信託で運用をしている人も多いです。

アメリカでは法律で適切な投資信託(インデックスファンドのバランスファンド)に投資していることもあり、アメリカ全体の保有資産は伸びているのです。

一方、日本は国債の運用が主流で、企業が個人の将来まで面倒見ていたという歴史もあり、個人が自分の将来を考えて資産形成する習慣がありません。

個人年金の運用も定期預金で設定されているため、国民全体の保有資産はそこまで増えていません。

投資から離れた所にいた日本人は、保有資産を増やそうと思うなら、主体的に投資について勉強する必要があります。

適切な投資信託の選び方を選べば、損する可能性も少なくしながら、無理ない範囲で堅実な資産形成ができるでしょう。

今回は、適切な投資信託を選び方について解説します。

この記事で学べることは?

- 投資信託を選ぶ前にやることが学べる

- 投資信託を選ぶ際に見るべき基準が学べる

- 投資信託を選ぶ際のNGな点が学べる

目次

投資信託の選び方「目的や目標金額と期間の設定」をしよう

投資信託は、投資信託を投資する目的、目標金額、投資期間によって、選ぶべき商品がことなってきます。

具体的には、下記のように変わります。

- 老後費用が目的→長期的な投資で、iDeCoを使い、所得税控除のメリットを活用する。

- 子供の学費が目的→中期的な投資で、NISAなどの制度で利益の非課税メリットを活用する。

- 短期的にお金を稼ぎたい→アクティブファンドを活用して市場平均以上を狙った運用をする

投資信託を選ぶ前に、まず投資の計画について考えましょう。

投資信託の選び方「手数料もチェックしよう」

投資信託のパフォーマンスは手数料で左右されることも多いです。手数料の高さによっては100万円以上の差が出ることもあります。

投資信託を購入するときに注意したい手数料が下記の通りです。

- 購入時手数料

- 運営管理手数料(信託報酬)

窓口での対面販売は購入時手数料が高い

投資信託を購入する方法は、対面で購入するか、ネット上で購入するのかによって手数料が違います。

窓口販売の場合は購入時手数料が割高になります。これは、窓口での対面販売では、窓口で説明する銀行員や証券マンのコンサルティング手数料もかかるからです。

ちなみに、銀行での窓口販売が割高な理由は下記の記事で解説しています。

アクティブファンドの投資信託は運用管理手数料が割高

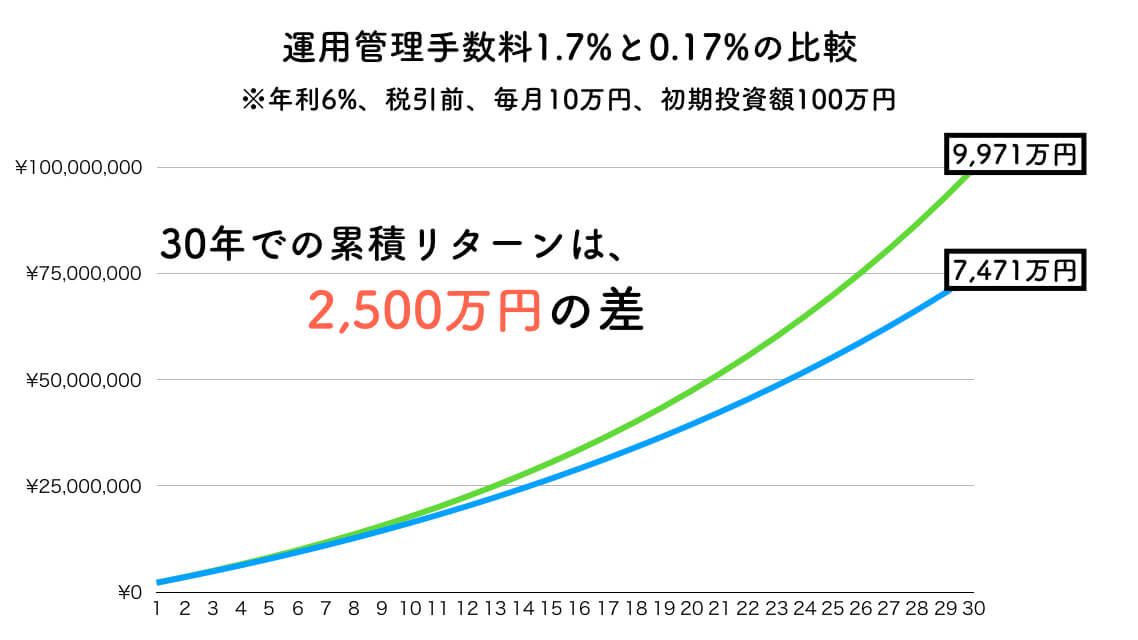

購入時手数料は窓口販売の方がコンサルティングの手数料を払うため割高になると解説しましたが、それよりも恐ろしいのが運用管理手数料によるリターンの差です。

投資信託は運用管理手数料によってリターンにかなりの差が出ます。

運用管理手数料1.7%のものと、0.17%のものを30年間、毎月10万円、初期投資額100万円で計算した場合、なんと2500万円の差があります。

投資信託には、インデックスファンドとアクティブファンドの2種類があります。

- インデックスファンド:指数に連動するように投資されたファンド

- アクティブファンド:指数を上回るように投資されたファンド

このうち、運用管理手数料が高いのは、アクティブファンドになります。

なぜなら、アクティブファンドは指数を上回るように投資をするため、売買が頻繁になり、投資家たちが調査するコストも必要になるからです。

一方で、インデックスファンドは運用管理手数料が安価です。

インデックスファンドは株式指数などに連動するように投資をするので、銘柄を組み替える程度でよく運用を管理している人も少なくて良いからです。

その分だけ低コストで運用が可能なのです。

投資信託の選び方「投資対象も選びましょう」

投資信託には投資対象によって、リスクやリターンが変わってきます。

株式の方がリスクが高いがリターンも高い

投資対象には主に株式、債権、不動産などがありますが、それぞれに特徴があります。

- 株式:リスクが高いがリターンも高い

- 債権:株式よりは値動きが少ない。どちらかというと分配金狙いの投資

- 不動産:リターンが高くインフレにも強い

投資対象を分散すれば分散するほど、リスクが分散されるので、安定的な運用が狙えます。しかし、分散すればその分だけ利回りも悪くなります。

もしも利回りを重視したい場合は、分散しすぎも考えものですね。

地域を分散した方がリスクも分散できる

投資対象を選ぶ際には投資する地域によって特色があります。

- 先進国:値動きが少なく、安定した利回りが狙える

- 新興国:成長によっては利益が狙えるが、リスクが高い

値動きが激しく高い収益を狙うのであれば、新興国の方がおすすめと言えます。

ただ、新興国投資は、値動きが激しかったり、地政学的なリスクで損する可能性もあらます。

長期投資では、先進国に投資をして、安定的な利回りからの複利効果を狙っても良いでしょう。

長期的な投資なら米国株式の投資信託が良い

個人的な意見ですが長期投資するばあいは、米国株式の投資信託が最適かなと思います。

米国株式は世界各国でビジネスしている企業が多いので、世界分散にもなります。唯一、世界分散にならないのは地政学的なリスクだけでしょう。

また、米国株式はアメリカ国民の年金の運用にも使われているので、安定して右肩あがりになることが予想されます。

とはいえ、米国株式も暴落の可能性が、大体4年に1度くらいはあるので、短期的になる投資する場合は最適とは言い難いです。

そのため、長期的に投資するのであれば、暴落時でも持ち続けることが可能であり、損をする可能性も極めて少ないと思っています。

投資信託の選び方「投資信託を購入する方法」

投資信託は買い方をしっかりと選べば、税金対策が可能です。そういった制度もたくさんあるので、フル活用すべきでしょう。

60歳以下の投資では非課税メリットのあるNISA

60歳以下で使う予定のある資金での運用の場合はNISAを使うことで、運用益を非課税にすることも可能です。

サラリーマンとして安定した給料がある場合、投資信託の売却益や分配金は約20%税金がかかります。

しかし、NISAで運用している場合は運用益に関する税金はかかりませんので無税です。

NISAでの運用はいつでも引き出すことが可能なので、60歳までに必要な資金の場合はNISAでの運用するのが賢い投資でしょう。

60歳まで使わない資金は、所得税控除になるiDeCo

老後資金が目的での運用の場合、60歳まで使わない資金となればiDeCoでの運用がおすすめです。

iDeCoの場合は、条件がありますが、運用益の非課税だけでなく、所得税の控除も受けられるので、節税メリットも得られます。

ただしiDeCoは最短でも60歳まで引き出しができません。

そのためiDeCoで運用する場合は60歳まで使わない資金であるかを確認してから、日々の積み立てを設定すると良いでしょう。

投資信託の選び方「前年度リターンで選ぶのはNG」

投資信託を選ぶ時に前年度のリターンや人気の投資信託だからという理由だけで選ぶのは損する可能性があります。

というのも、投資信託は平均回帰の性質があり、パフォーマンスが市場平均より高い場合、来年度はパフォーマンスが悪くなる傾向があるからです。

平均回帰性を無視した人気投票による投資信託の選び方は、結果的に損する可能性が高いです。

そのため、人気度が高いからという理由で選ぶのではなく、あなたが自身が、投資をする目的や、手数料などから投資信託を選びましょう。

投資信託の選び方をマスターしよう!

投資信託の選び方を下記にまとめました

- 投資の目的、目標金額、期間を決めよう

- 手数料に気をつけよう(購入時手数料・運用管理手数料)

- 投資対象を選ぼう

- 自分のリスク許容度から選ぼう

- 人気の投資信託はパフォーマンスが下がる可能性もあり注意が必要

投資信託は選び方を学び、長期投資をすれば、損をする可能性を極力下げることが可能です。

しかし、投資に馴染みのない日本人からすれば、投資=損をすると考えがちですよね。

投資信託の選び方をしっかり学び、長期投資を心がけましょう。

以上、【投資信託の選び方】初心者が投信を始めるならどこがいいの?について解説しました。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?

コメント