「貯金ゼロの世帯が増えている…」

「貯金ゼロになる原因とならないための方法とは?」

現在の世帯の30%以上が貯金ゼロ世帯です。

1970年は5%程度が貯金ゼロだったことを考えると、この45年で6倍にも増加しています。

原因は、生活に余裕がなくなったことです。

最近は給料があがらないのにも関わらず、社会保険や税金の負担がおもくなっています。

昔から比べると給料はあがっていますが、物価の方があがっているので、生活がくるしくなっているのです。

貯金ゼロ世帯がどんどん増えている時代、個人ができる対策は、お金に対して「賢くなる」ことでしょう。

- 節約の方法

- 年収を上げる転職のやり方

- 収入源を増やす副業への取り組み

上記3つの対策をしなければ、貯金ゼロになる可能性が非常に高いのです。

今回は、貯金ゼロ世帯が増えた原因と、個人が貯金ゼロ世帯にならないためにできる対策を解説します。

この記事で学べることは?

- 貯金ゼロ世帯が増えている現状が学べる

- 貯金ゼロ世帯が増えている原因が学べる

- 貯金ゼロ世帯にならないために個人ができる対策が学べる

貯金ゼロの家族は増加している「30%以上が貯金ゼロ」

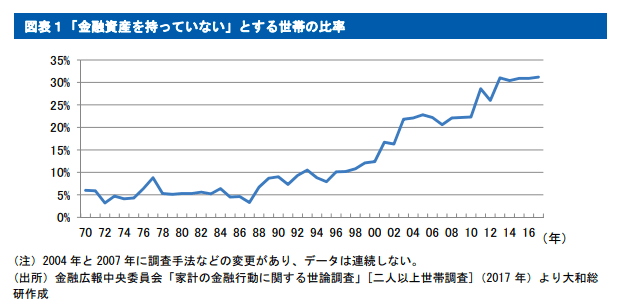

金融資産を持っていない貯蓄ゼロ世帯は増加傾向にあります。

下記は金融庁の世帯調査を基に大和総研が作成したグラフになります。

貯蓄ゼロ世帯のグラフから年代ごとに抜き出してみますと、

- 1970年:5%

- 1990年:10%

- 2010年:20%

- 2016年:30%

ということで、貯蓄ゼロ世帯が増加傾向にあることがわかります。

貯蓄ゼロ世帯が増えている理由は一体何なのでしょうか?

貯金ゼロ世代が増加している原因

貯蓄ゼロ世帯が増加している理由は主に3つです。

- 給料が上がらない

- 税金、社会保険の負担が増加した

- 物価の上昇

まとめると、生活に余裕がなくなり、貯蓄できない世帯が増えたということになるのです。

給料が上がらない「1988年から5%ダウン」

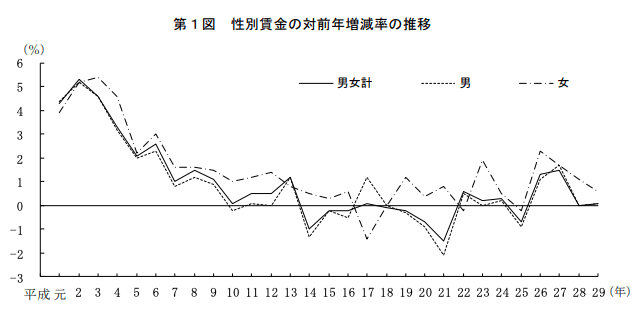

ここ10年は給料が増加したと言われることもありますが、サラリーマンの平均収入は平成元年から見ると4〜5%減少しています。

下記は厚生労働省の平成29年賃金構造基本統計調査の概況のグラフになります。

対前年比ですが、平成元年から比べてもサラリーマンの給料は減少傾向にあることがわかります。

5%減少しているということは、400万円の年収であれば、20万円程度が減少していることになります。

税金、社会保険の負担率増加「15%の負担増」

ここ10年で給料が上がったと聞いても生活が楽になったという実感はないですよね。

それもそのはずです。残念ながら、給料が上がった分以上に、税金や社会保険料の負担が増えています。

昭和60年ころである、1986年頃から、2019年頃までに、負担率は約15%増加しています。

- 消費税:昔はゼロで今は10%

- 社会保険料:従業員負担分8%から15%に増加

税金や社会保険料の負担率の上昇については下記の記事で解説しています。興味がある人はどうぞ。

また、政府が出している国民負担率は昭和45年は約24%でしたが、現在は約45%と約2倍近くに増えているのです。

昔の人に比べて負担が2倍近く増加しているのに、給料は2倍になっていません。

そのため、貯蓄する余裕がない人が増えているのです。

物価の上昇「教育費は3倍に増加」

1975年と2015年の世帯年収は約2倍に増えています。

サラリーマンの給料が増えていないのに、世帯収入が増えているということは、共働き世帯が増えたということでしょう。

共働きをして世帯年収を2倍にしても生活が楽になった感じはしませんよね?

それは、物価も2倍に上昇しているからです。

1975年から2015年までの物価を見てみると約1.8倍に上がっています

物価の中でも特に上がっているのが教育費です。1975年から2015年を比べると、約3.6倍も上がっています。

例えば、約3.6倍とは、30万円の学費が100万円に上がるようなイメージです。

約3倍に増えた教育費はかなりの負担増になっています。貯金する余裕がないのも納得です。

収入の上昇率と物価上昇率比べて解説した記事は下記になります。興味がある人はどうぞ。

貯金ゼロを解決しよう!貯金するための具体的な方法とは?

貯金するための具体的な方法とは何でしょうか?

貯金を方程式で表すと、「収入-支出=貯金」となります。

あたりまえですが、収入を増やせて、支出が減れば、お金はたまるのです

「え?そんなこと当然でしょ」と思うかも知れませんが、この方程式を理解した上で、実践している人が少ないから貯金ゼロ世帯が多くなっているのが現状なのです。

貯蓄をするために具体的にできることを考えていきましょう

支出を下げる「節約が一番」

収入を上げることと支出を下げることはどちらの方が簡単でしょうか?答えは「支出を下げる」ことです。

収入は上げようと思うと自分の意思以外のものが働きます。一方で、支出は自分の意思一つで下げることが可能です。

例えば、サラリーマンであれば自分の意志ひとつで毎月5万円程度の節約は楽勝ですと思います。

下記、内訳になります。

| 通信費 | 月5,000円 |

| 昼食代 | 月10,000円 |

| 夕食代 | 月10,000円 |

| 保険代 | 月10,000円 |

| 洋服代 | 月5,000円 |

| ヘアカット代 | 月3,000円 |

| ジム代 | 月5,000円 |

上記を達成するために具体的に出来ることと言えば、

- 通信費:格安SIMの使用

- 昼食代・夕食代:自炊・弁当持参

- 保険代:見直し・解約

- 洋服代:安い時に購入・ユニクロ・ZOZO

- ヘアカット:無料もしくは2000円程度のカット

- ジム:公共施設を使用

これだけでも、毎月5万円の節約になります。

節約についてより詳しく知りたい方は下記の記事をどうぞ。

「え?節約なんてダサいし、人生楽しくないじゃん」と思うかも知れません。

私も節約はしていますが、普段の生活のレベルを落とさないような節約方法なんていくらでもあります。要は工夫次第なのです。

また、資産1億円の人を調査した「となりの億万長者」という本の中でも、億万長者達は節約をしていると書いてあります。

つまり、お金が貯まりやすい人の特徴は、節約です。

年収を上げるには「転職をしよう」

「年収を上げたい 」人にとって年収が効率的に上がる方法は下記の2つです。

- 転職

- 副業

特に転職をするのであれば、20代・30代の早い時期から取り組むのがおすすめです。

そもそも転職は準備が9割でして、年収が低い業界にいる人は違う業界への転職が最も簡単に年収が上がります。

もともとの年収が低いなら、年収が高いと言われる金融・IT・不動産などの業界に転職すれば、年収の伸び方が変わります。

違う業界へ未経験ながら転職するためには、若さは武器になります。

40代で業界を変えるよりも、20代で業界を変えたほうが、ポテンシャルが評価されるので、採用がされやすいという訳です。

転職は準備が90%であり、準備なき転職は年収アップを望めません。転職の準備について詳しくは下記に解説しています。興味がある方はどうぞ。

また、転職の準備の中でも特に有効なのが英語です。

TOEICが800点以上あれば、大手企業への転職も狙えるでしょう。

TOEIC800点がコスパが高く、転職に有利な理由は下記の記事で解説しています。

収入源を増やす副業のススメ「月10万で年金対策も楽勝」

年収を上げるのは転職だけでなく副業も効果的です。

副業を収入源として確立させるのは非常に大変です。実際に3年くらいは赤字なんてことも当たり前にあります。

私は副業を収入源として確立させることができましたが、実感した最強のメリットはお金のたまり方の異常な速さです。

例えば、サラリーマンで30万円の給料があり、副業で10万円の収入があったとします。

毎月20万円で生活していた場合、

- サラリーマンだけの場合:10万円の貯金→30年で3600万円

- サラリーマン+副業の場合:20万円の貯金→30年で7200万円

つまり、サラリーマンで副業を行っている場合は貯金がたまるスピードが2倍になるわけです。

2倍貯まるということは、30年働いた場合、差は3600万円です。

3600万円分を6%の配当利回りで回る株式やETFに投資をしておけば、216万円の年間配当金になり、それだけで生活が出来るようになります。

月に10万円の副業収入を作るだけで、年金確保につながるわけなんですね。

サラリーマンの副業のメリット・デメリットは下記の記事で解説しています。興味がある方はどうぞ。

貯金ゼロで厳しい世の中を切りぬけよう

貯金ゼロの世帯が増えています。

原因は「生活に余裕がなくなった」ことです。

普通に暮らしていては貯金ができない時代でもあります。

そのため、貯金ゼロ世帯に求められるのは、お金に対して賢くなることです。

- 節約をして、人生の質を下げずにムダなお金を使わないようにする

- 転職をして、年収を上げる

- 副業をして、収入源を増やす

貯金ゼロから抜け出したければ、上記の3つのことに取り組む必要があるでしょう。

現代は生きつらい時代かも知れません。しかし、必ず切り抜ける道はあるのです。

以上、貯金ゼロ世帯は30%以上?40代・50代で貯金ゼロにならない方法を解説しました

最後まで読んでいただきありがとうございました。

>>経済の勉強悩んでませんか?

経済の勉強って何からはじめて良いのかわからないですよね?

▼経済の勉強におすすめの記事

経済の勉強を考えている方に、経済の勉強がおもしろくなるような記事をまとめてみました!

- 基礎編①:【働き方の未来2035】生涯教育・働き方の変化・技術確信まとめ

- 基礎編②:超簡単に理解しよう!バブル崩壊の流れとは?

- 基礎編③:リーマンショックの原因や影響を超簡単に解説

- 基礎編④:【昔の常識と今の非常識】お金の常識について昔と今の違いまとめ

- 基礎編⑤:10年後の日本経済を簡単に予測する3つの方法

▼経済を勉強するのにおすすめ本の順番

経済を勉強するのに最初にオススメなのは読書です。

多くの本を読んできた私が厳選して経済を学ぶのにオススメな順番で本を紹介します。

- 経済1冊目>>書評「ハイコンセプト」次世代に必要なハイコンセプト・ハイタッチ?

- 経済2冊目>>書評「未来の働き方を考えよう」昔と違う新しい働き方とは?

- 経済3冊目>>働き方が変化する背景と必要な準備とは「ワーク・シフト」書評要約

- 経済4冊目>>書評「LIFESHIFT」100年時代の対応策を要約してみた

- 経済5冊目>>書評「下流老人」将来貧困にならないために必要なことは?

▼読書会に参加してみよう

読書会ではビジネス書や経済系の本も多数紹介されます。

「読書がめんどうくさい…」

「経済の勉強を何からはじめて良いのかわからない」

そんな方は、一度読書会の参加を検討してみてはいかがでしょうか?

コメント