「厚生年金っていくら貰えるのかな?」

「厚生年金だけで老後生活できるのかな?」

厚生年金の平均支給額は約15万円/月です。

しかし、現在は年金の減額の可能性や厚生年金の支給を遅らせることも検討されています。

総じて言えることは、厚生年金頼りの老後対策だけでは、政策変更リスクが高いということです。

現状の年金制度が維持された場合、

- 夫婦正社員で共働きで65歳まで働いた場合:毎月30万円の年金支給額

- 正社員+扶養控除内の配偶者の場合は:15万円+5万円で20万円程度

毎月20万円で過ごす場合、退職金がでなければ、自分なりに老後対策をしなければ厳しい生活となるでしょう。

現状よりも年金支給額が2割減少することを考えた場合…

- 夫婦共働きの場合:30万円→24万円

- 扶養内配偶者の場合:20万円→16万円

今回は、厚生年金の支給額の平均額から、老後費用にかかるお金を踏まえ、どの程度不足するのかを解説しました。

この記事で学べることは?

- 厚生年金がいくらもらえるのか学べる

- 厚生年金だけだとどの程度不足するのか学べる

- 老後対策に関してできることが学べる

目次

夫婦共働きの場合の年金は30万円?しかし、2割減の可能性も…

私の知り合いの社会人の人に聞いても、意外に厚生年金がどの程度もらえるのか知らない人が多いのが、厚生年金の支給額。

自分が払っている年金なのに、将来もらえる年金額を知らないというのも、すこしおかしな話ですよね。

厚生年金や国民年金は政府の公式文章で平均年金額が紹介されています。

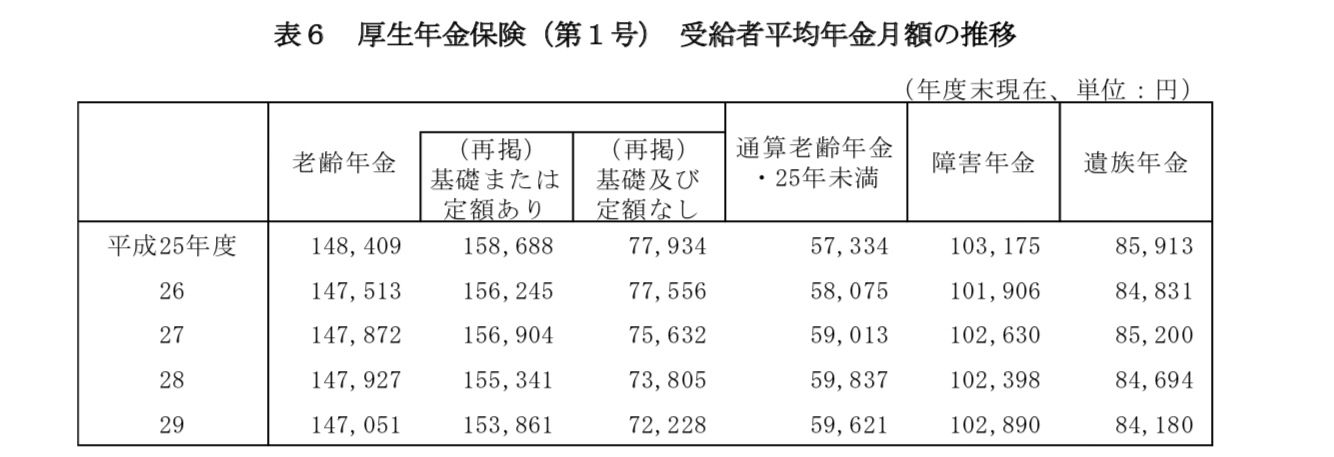

厚生年金は約15万円支給される

平成29年度の厚生年金保険・国民年金事業の概況を見てみると、厚生年金保険は約15万円が支払われていることが分かります。

厚生年金に加入の扶養内配偶者は国民年金で平均は5.5万円

厚生年金に加入している人の配偶者(サラリーマンの配偶者)の年金は第3号被保険者ということで、負担ゼロで国民年金に加入している状況になります。

国民年金の平均月額は約5.5万円ということが分かります。

厚生年金だけの老後対策はどの程度お金が不足する?最大2000万円以上の不足

寿命が100年時代、厚生年金だとどのくらい足りなくなるのでしょうか?

- 寿命は100歳

- 定年は65歳

- 年金受給は65歳

計算には、簡易計算機を用いて計算してみました。

計算してみたところ、下記のようになりました。

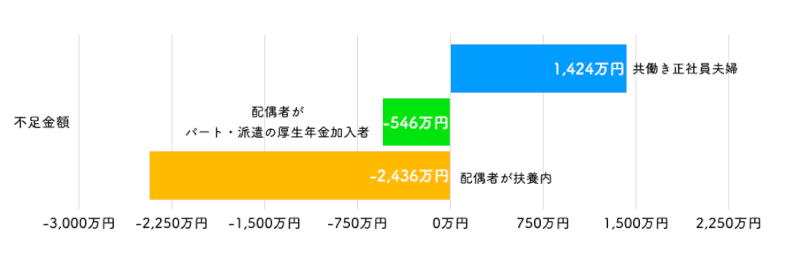

夫婦共働きで正社員の厚生年金の場合「1,428万円のプラス」

夫婦正社員の共働きの場合は、お金が不足するよりも、むしろお金が余るようです。

試算によると、1,428万円も余ります。

そのため、平均的な生活以上の生活はできるでしょう。

65歳まで一生懸命働いて夫婦揃ってリタイヤっていうのもありですよね。

夫婦共働きで配偶者がパート・派遣で厚生年金の場合「546万円の不足」

夫婦共働きではあるけど、配偶者がパート・派遣で厚生年金に加入中の場合、不足金額は-546万円となります

若いうちから十分に節約していたり、投資などをして資産形成や配当金収入を得る生活をしていれば、十分に補える金額となります。

こちらも65歳でリタイヤしても特に問題はなさそうです。

配偶者が扶養内の場合「2,436万円の不足」

配偶者が扶養の場合の不足金額は-2,436万円となります。

しかし、共働きではない家計はある程度の収入があったり、出張などが多いしっかりした企業に勤めている場合も多いでしょう。

退職金の平均金額が2000万円ほどなので、もしも退職金が出る会社であれば問題はないでしょう。

逆に退職金が出ない会社であれば、老後について真剣に考える必要があります。

老後に累積2000万円ほどの節約か、2000万円ほど収入を生む何かを行わなければ行けないでしょう。

夫婦共働きでの年金受給は実現は可能か?「65際まで共働きできますか?」

厚生年金でどの程度不足するかを見ていきましたが、下記のように長期間共働きをしておけば問題は無いでしょう。

- 共働き

- 65歳まで働く

ただし、長期間働くというのは「自己実現」ができないことにもつながるでしょう。

とはいえ、サラリーマン的な長時間労働で残業代が出なくても良いという働き方でも自己実現できる人は問題ないでしょう。何を自己実現とするかはその人によりますからね。

夫婦共働きが続くと子育てに十分な時間はかけられない…。

共働きを否定する訳ではないですが、昔は結婚したら専業主婦が当たり前で、子供一緒にいるのが当たり前でした。

しかし、老後生活のことを考えると昔と同じようにはなりません。

老後のことを考えると、夫婦共働きで65歳まで働くのは避けられないでしょう。

そのため、専業主婦・専業主夫になることができず、子供と一緒いる時間が短くなってしまいます。

現代のサラリーマン昔に比べて貧困化している

1970年から2000年くらいまでの日本は、サラリーマンでもそこそこ楽しい人生が待っていました。

- 人口が増加しているため、必然的に会社の売上は上がります。

- 会社の給料は上がるし、税金も少ないです。

- 旅行にも結構な頻度で行けました

- 銀行の預金なんかも今よりずっと高く、7%代の時代

政府や企業が年金や退職金を運用しているため、個人が何もしなくても老後生活も安泰でした。

個人で将来のことを考える必要なく、自分のお金を好きなように使うことができた昔のサラリーマンは、現代の人に比べて比較的自己実現できていたのでしょう。

しかし、人口減少+少子高齢化の時代に生きる、現在のサラリーマンは相対的に貧困化しています。

- 会社の売上が上がらない

- 給料が上がらない

- 資産形成も個人でやらないといけない

残業しても給料が出ない企業もあります。

お金を稼ぎたいから残業してお金を稼ぎたくても残業さえさせてもらえません。

有給を取りたくてもとらせてくれない会社もあります。

はっきり言って、現代のサラリーマンは昔のサラリーマンに比べると貧困化しているのです。

ちなみに、現代のサラリーマンが昔に比べて貧困化しているのは、物価の上昇と給料の上昇の関係から見ても明らかです。詳しくは下記の記事をどうぞ。

年金減少・退職金減額でやりたくない仕事をやる人生になるかも

相対的に貧困化しているということは、やりたくない仕事でも一生働かないと生活ができないことを意味していまっす。

「この仕事やりたくないから早期退職をしよう」と考えても、厚生年金が積み立てられる期間が短くなれば、年金の支給額は減少します。

退職して給料が途絶えれば、その分将来的に不足する金額が増えるでしょう。

さらに、

- 厚生年金の支給開始が遅れる可能性もあります(現在は70歳での支払いが検討中)

- 厚生年金の支給額が減少する(マクロ経済スライド方式で2割減になることが予想されている)

可能性もあります。

55歳で役員定年・60歳で定年再雇用を考えると、一生働くことによる最大の弊害は晩年にやりたくない仕事をやる可能性が高いことです。

商社でバリバリやっていた人が、老後は警備員として働く可能性もあります。

金融業界で出世していた人が、老後にコンビニの店員として働く可能性もあります。

働きたくて働いている方は別として、働きたくないのに働いている人は「なんで俺がこんなことを・・・」と思うようになるでしょう。

生活が苦しくなってしまったら、やりたくない仕事であっても70歳まで働く必要があるのです。

厚生年金の支給額が減少する可能性を踏まえて早めの対策を!

厚生年金を頼りにして老後を迎えるのは、自分の人生でやりたいことを犠牲にする人生になります。

- 子育てに十分な時間をかけることが不可能

- 昔に比べて相対的に貧困化している

- 年金減少・退職金減額によりやりたくない仕事をやらないといけない人生

そのため、厚生年金頼りの老後生活は、余裕がある人であれば、最低限のセーフティネットとして考えておくのが一番です。

厚生年金だけに頼らない、早めの老後対策をしておいた方が良いでしょう。

厚生年金が不足すると可能性を感じているなら、若いうちからの対策がオススメです。

若い時は体力も十分にありますし、時間も十分にあります。

- 異業種への転職

- 長期的な投資

- 将来の収入源になる副業

- 節約

などで、老後を豊かにする対策をコツコツと行っていけば、将来はかなりの差が生まれてくるでしょう。

もしも、定年になる前に老後費用が十分に稼げてしまったら、早期退職も考えられます。つまり、若い内に対策をすることは人生の選択を広げることになるのです。

以上、厚生年金はいくらもらえる?支給額は平均毎月約14万円!年金頼りの老後計画で大丈夫?を解説しました。

最後まで読んでいただきありがとうございました。

>>【定年後の生活って実際どうなの?】

定年後の生活について不安なあなたにおすすめの記事

コメント