GPIFが損失を出したということで叩かれています。

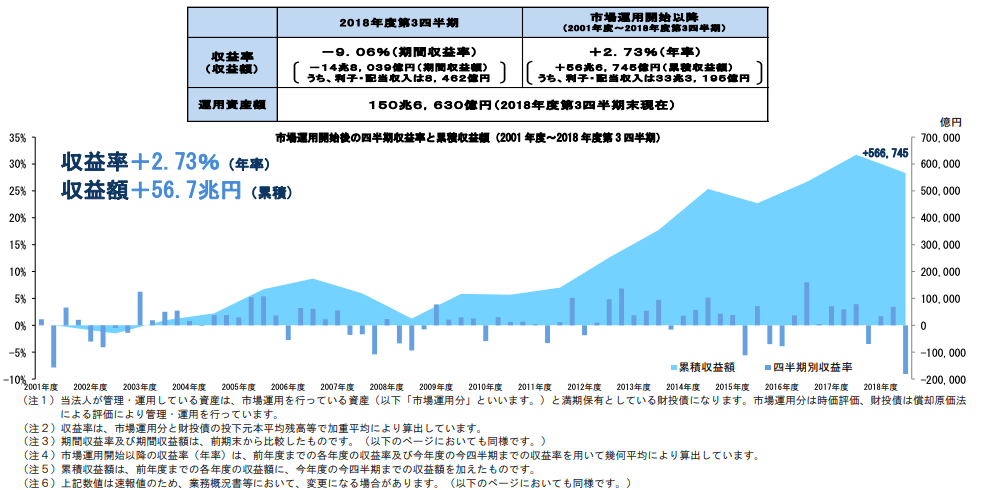

公的年金の2018年10月から12月の運用結果が、14兆8,039億円の赤字になった。株価の下落が直撃した形で、四半期ベースでは過去最大の損失。

GPIF(年金積立金管理運用独立行政法人)によると、2018年10月から12月期の運用結果は14兆8,039億円の赤字で、四半期ベースでは過去最大の赤字額になった。

ちなみに、GPIFの累積収益額は56.7兆円ですから、大幅にプラスの収益を誇っています。

今回の損失については、あくまで「評価」損でしかなく、損失を確定させていなければ、株式市場が回復すれば損を取り戻すことも可能です。

GPIFの損失を報道しているメディアで、累積収益額を公表していない場合は、情弱な人々を煽って不安にしたいだけです。不安に思う必要なんて全くありません。

もしも、不安に思っていしまった人は、GPIFの運用額や運用実績をHPで見たことはありますか?

GPIFのHPを見てみればわかりますが、GPIFの投資スタイルは超長期的な運用スタイルで、ロングオンリーな投資方針なので、損失もいずれ取り戻せるでしょう。

今回は、GPIFの損失や運用額や運用実績を詳しく調べてみて、GPIFの素晴らしさを解説したいと思います。

GPIFの現在の運用額や運用実績は?

現在の運用実績を見てみよう

2018年12月時点(第三四半期)のGPIFの運用額と運用実績ですが、

- 運用額:150兆6630億円

- 運用実績:年率2.73%

- 収益額:56.7兆円

引用:GPIF最新の運用状況

となっています。普通に考えて年率2.73%の収益は増やしているんですから、素晴らしいですよね。

ちなみに、損失がないときの年率は3.33%でした。資産を増やしているんですから、これも素晴らしいですよね。

運用額は世界トップクラス

GPIFのHPにもありますが、日本の年金資産の運用額は世界でトップクラスです。

2位のノルウェー政府年金を抑えてトップに入っています。

世界最大の年金運用ファンドなんですね。

GPIFが損失を出すのは仕方がないでしょ

GPIFのポートフォリオを見れば分かる通り、株式の比率が多くなっています。

株価は値動きが激しいため、評価損が出るでしょう。株式市場は投資家たちの感情を反映して短期的なサイクルを形成しています。不安に思ったら株式市場は暴落してしまいますからね。

ただし、評価損はあくまで「評価」です、実際に売りに出して確定しなければ実損にはなりませんので、実際には問題はありません。

あるとすれば、評価損を見て保有者や、国民感情が慌てふためくくらいでしょうか。

短期的な感情に支配されて売りを出す個人投資家の投資とは違う年金機構の運用ですから、基本的に長期保有のロングオンリーな投資スタイルになります。

つまり、持ち続けて、配当金を再投資して、運用していくのがGPIFの投資スタイルになるので、損失が出たからと言って、損失を確定することはまずあり得ないでしょう。

GPIFが損失を出さない運用商品に投資した場合どうなってるの?

2014年の10月にGPIFが株式比率を変更して、現在の株式比率になりました。

国内株式を現行の12%から25%に引き上げると発表した。許容範囲とする上下の変動率は6%から9%に拡大する。国内債券に偏った運用を改め、年金給付の原資を増やす。

同日、塩崎恭久厚生労働相から認可を受け、施行した。国内株のほか、外国債券は現行の11%から15%に、外国株式は12%から25%に引き上げた。一方、国内債券は60%から35%に大幅に引き下げた。

もしもGPIFが損失を出さない運用方針しかできなければ、国内債券100%という運用方法になっていたでしょう。

1974年からの9年国債の金利を見てみよう

下記は1974年からの9年国債の金利の利回りをグラフに直した図です。

10年国債が一般的ですが、当時は9年までしか国債がなかったので、9年国債を採用しています。

高金利だった時代では年金の運用は行われていませんでした。

GPIF前身の年金福祉事業団が年金を運営開始したのも昭和61年(1986年)の4月18日です。

見ていただければ分かる通り、1990年のときの国債の金利は8%でしので、国債のみで運用をしていても、それなりに利息を得ることが出来ていました。

そのため、昔は国債の比率が60%とかなり大きな比率で運用されていたのです。

GPIFが損失を出さないポートフォリオを運用していたら収益額は0円?

現在50兆円の収益があるGPIFですが、もしも損失を出さないポートフォリオで運用していたら、収益がは0円になっている可能性が高いです。

現状を見ると9年国債の金利は0%に等しくなっています。つまり、国債で運用してもリターンは見込めません。

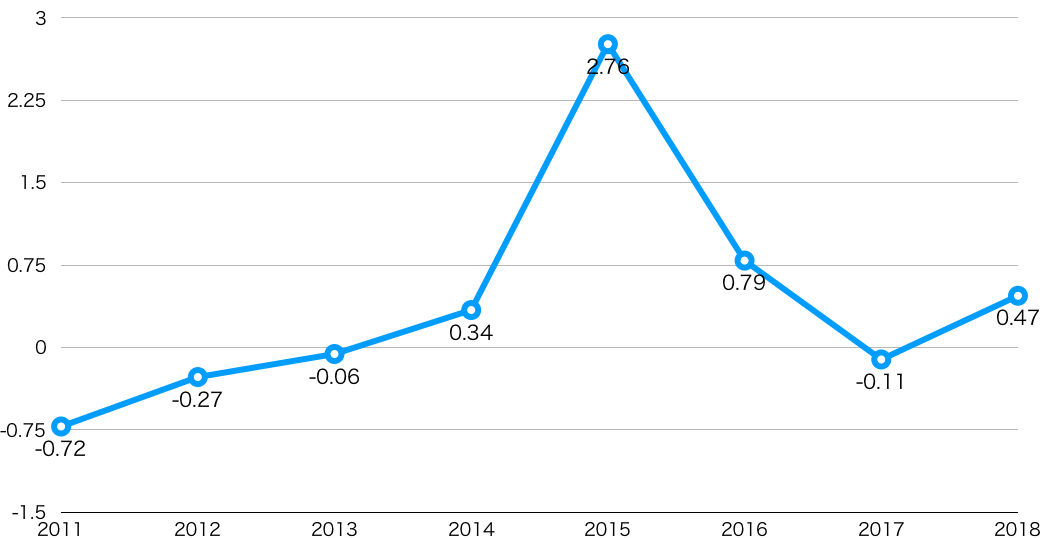

それだけならまだしも、日本は緩やかではありますが、インフレです。インフレとは物価が上がることであり、日本のインフレ率を考えたマイナスに傾いているのです。

ちなみに日本のインフレ率のグラフは下記のとおりです。

インフレ率がプラスになっている場合は、その分だけ資産額が目減りしていることと同じなので、国債の金利が0程度であれば、その分だけマイナスになってしまいます。

つまり、損失の少ないポートフォリオで運用していても、徐々に損失が出てきてしまうことになるのです。

個人もGPIFを見習って損失を怖がらず長期投資をしよう

GPIFの損失で慌てふためき煽っている人もいるので、GPIFについてまとめてみますと

- 株式のポートフォリオが50%もあれば評価損くらいは出る

- むしろ評価損は「評価」なので確定しなければ意味がない

- GPIFは年金機構なので、ロングオンリーの投資が基本。

- 逆に損がでない投資をしていたら現在の収益額50兆円はむしろマイナス

結論から言えば、今回のGPIFの損失について煽っている人は、

- 煽って得をする人

- 投資について無知な人

のどちらかになります。投資について詳しいかどうかを図る一つの指標になりますね。

今回のGPIFの損失について詳しく知りたい人はGPIFのYouTubeチャンネルでも見てみましょう。

以上、GPIFの損失の意味とは?GPIFの運用実績と運用額を見れば素晴らしさがわかる理由を解説しました。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?