「老後資金は不安だけど、投資ってなんか嫌いなんだよね」

「投資嫌いだけど、大丈夫なのかな?」

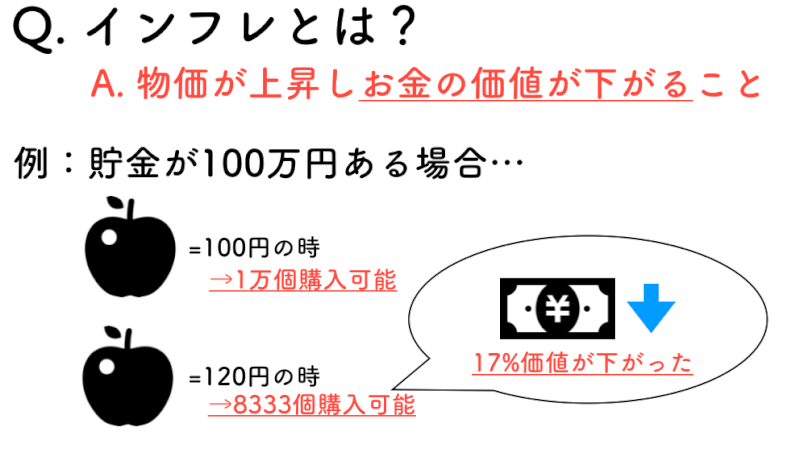

投資が嫌いな人は毎年1%程度損を出しています。原因はインフレです。

詳しい説明は後述しますが、物価が上昇すれば、貯金しているお金で購入できる量は減ります。

つまり、投資嫌いな人も損しているというわけです。

投資嫌いな人でも投資をしなければ、損をしてしまう。そんな方におすすめなのがインデックスファンドへの長期投資です。

インデックスファンドへの投資とは、市場全体に投資をする方法のことを言います。

例えば、アメリカのS&P500というインデックスに投資をしている場合は、アメリカの主要な全体に投資をしていますし、日経平均225というインデックスに投資をする場合は、日本の代表的な企業全体に投資をしているわけです。

投資嫌な人にインデックスファンドがおすすめできる理由を一言で言えば、経済が成長していくからです。

つまり、長期的に保有をしている間に経済が成長すれば、その間に株価が成長するため、利益を得やすくなるからなのです。

ちなみに、アメリカでは401Kという個人の確定拠出年金は自動加入になっています。

バランスファンド型やターゲット・イヤー・ファンド型の投資信託での運用が初期設定となっているのです。

よくわからない言葉が増えていて申し訳ないですが、簡単にいえば、アメリカでは年金について何も意識がない人間でも、インデックス投資で運用されています。それを政府が認めているわけです。

今回は、より具体的に投資嫌いな人向けに、インデックス投資がなぜおすすめなのか、その理由を解説したいと思います。

この記事で学べることは?

- 投資嫌いな人向けのインデックス投資がおすすめな理由が学べる

- 投資初心者向けのインデックス投資がおすすめな理由が学べる

- 投資で損するのが嫌いな人向けのインデックス投資がおすすめな理由が学べる

目次

投資嫌いな人も毎年1%損をしている理由はインフレ?

投資を嫌いな人の理由は「損をしたくないから」というのが圧倒的に多いですが、投資嫌いな人も毎年1%損をしているのはご存知でしょうか?

原因は、物価の上昇。つまり「インフレ」です。

日本は毎年のインフレ率が0.5%~1%ですので、約0.5%~1%ほどはお金の価値は下がっているというわけです。

インフレについて詳しくは下記の記事で紹介されています。興味がある人はどうぞ。

投資が嫌いな原因は知識不足と誤解です

投資嫌いの最大の原因は投資が身近にないことでブラックボックス化していることです。

日本人は投資などのパーソナルファイナンスについては、勤めている会社が行なってくれました。

そのため、個人が投資をする必要もなく知識を身につける必要もなかったのです。

さらに、投資で損をした人はメディアに取り上げられたり、持ち前の日本の文化である楽して儲けるのは悪だという風潮が投資嫌いの原因にもなっているのです。

今回紹介するインデックス投資は楽して儲ける部類の投資ではないです。しかし、投資と聞くと、投機的な投資も一緒くたに説明されてしまうのです。

こういった、投資に対する誤解が投資嫌いに拍車をかけているのでしょう。

投資嫌いな人には「市場全体に投資する」インデックスファンドがおすすめ

インデックス投資が投資嫌いの人におすすめな理由は、楽して儲けようという投機的な投資とは異なるからです。

投機と投資は全く違う言葉です。

- 投機:市場サイクルの変動により短期的な儲けを目指す

- 投資:経済成長により長期的な儲けを目指す

投機的な投資は、人を出し抜いて儲けることを意味しています。しかしながら、投資の場合は経済成長により長期的な儲けを目指すため、投資したあと、持ち続ける忍耐力が必要です。

インデックス投資は経済の成長に投資する方法です。

例えば、日経平均225のインデックスに投資する場合は、日本に投資をしていることに近い意味があります。

また、S&P500に投資する場合は、米国に投資しているのに近い意味があります。

インデックス投資の具体的な商品で言えば、VTIという商品はアメリカ全土に上場して購入できる株式4000銘柄をインデックスとしたものに投資をしています。

投資とは得体の知れないものだと思っている人でも、インデックス投資=市場への投資と考えれば、得体の入れないものであるという不安を解消できるのではないでしょうか。

また、インデックス投資は楽して儲ける投資ではありません。

経済成長に投資をするため、短期的では、成長幅が少なく、超長期的な投資を心がけなければ、儲けることは難しいのです。

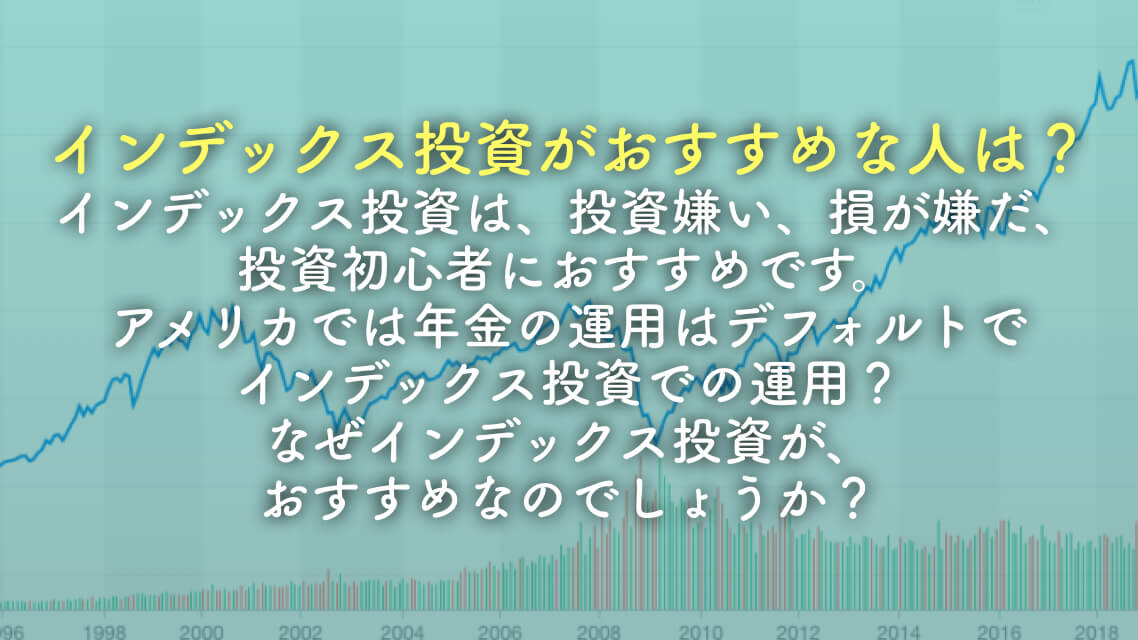

損するのが嫌いな人もインデックス投資がおすすめな理由

投資中に一回もマイナスを作りたくないという投資そのものにはもちろん不向きですが、損するのが嫌いな人でもインデックス投資は、おすすめできる投資法です。

インデックス投資も短期的なサイクルで見れば損を出してしまう可能性があるでしょう。

しかし、長期的に見れば経済の成長を反映していく可能性が高く、持ち続けていれば、損を取り戻せる可能性が高いです。

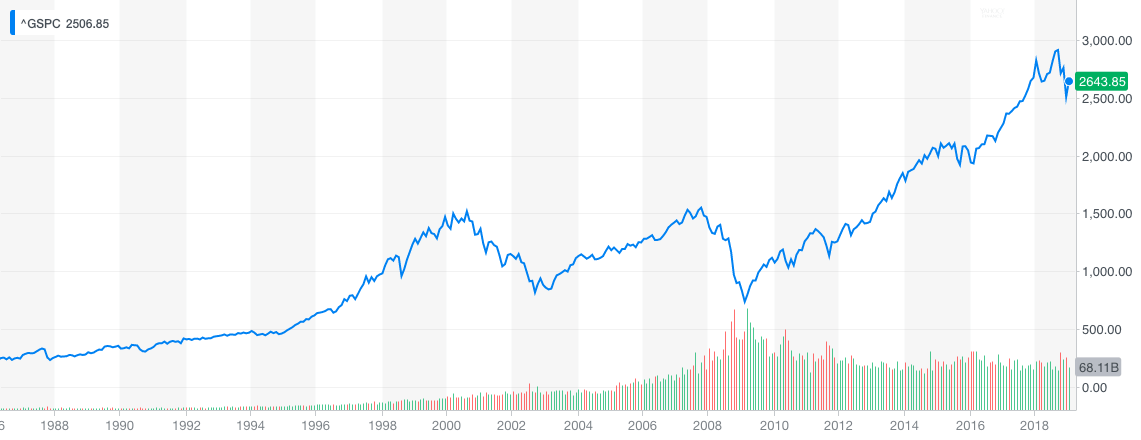

下記は、S&P500のインデックス指数です。マイナスになっている時期もありますが、長期的に見れば堅調に右肩上がりに推移しているのがわかります。

つまり、あなたがインデックス投資をはじめた場合、損失が出てしまったら売らずに持ち続けていればよいのです。

なぜなら、経済が成長する限りは株式市場は、いずれ上昇する可能性が高いからです。

株式市場全体が上昇していけば、市場全体に投資をするインデックス投資で利益を出せる可能性も高まるでしょう。

ETFで投資すれば分配金が得られる

長期間使わないようなお金であれば、高配当の株式や債権のインデックス投資を行うとよいでしょう。

インデックス投資を行う方法は、投資信託を購入するか、上場投資信託を購入するのかの2つの方法があります。

投資信託の購入であれば、分配金が出るような投資信託を購入しておけば、口座にお金が入金されることがあります。

ただし、投資信託の場合は、元金を解約しても分配金を支払うような、分配金もあるため、基本的には、自動的に分配金を再投資してくれるものを選択すると良いと思います。

一方、ETF(上場投資信託)の場合は、株式の配当金のように、分配金という形で保有口数に応じで配当収入が得られます。

投資が嫌いな人でも、実際に銀行の金利よりも高いお金が入ってくるので、投資嫌いの人でも投資好きになりやすいのです。

余談ですが、投資信託のように分配金を再投資する設定は、海外の証券口座にはありますが、日本の証券口座にはほとんどないのが現状です。

そのため、日本でETFを購入する場合は、必ず証券口座や銀行なんかに分配金が入金されることになります。

源泉徴収口座を設定している場合は約20%の税金が引かれて入金されます。

分配金が確実に吐き出されるということは、再投資するかしないかは自分で選ぶことになるため、お金が自分のものになったという実感が得やすいのです。

投資嫌いな人が知っておきたい事実「米国の個人年金はインデックスファンドが初期設定」

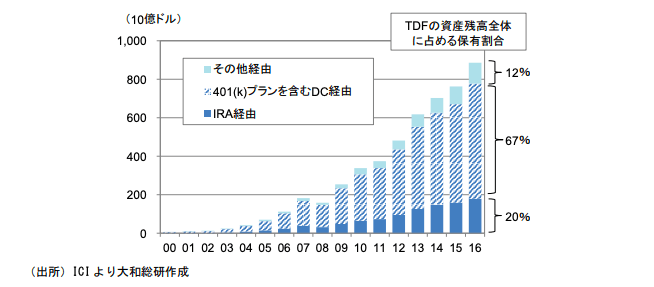

米国の個人年金はインデックスファンドで運用されており、20年で3.3倍まで資産が増加しています。

2007年から米国の個人年金の初期設定はインデックスファンドに移行している

ちなみに、現在のアメリカの個人年金の初期設定はターゲット・イヤー・ファンド型の投資信託になっています。

実際に2007年頃から効力を発揮した、401Kの加入自動化により、それまでは定期預金での運用だったものが、意思表示をしない限りは、ターゲット・イヤー・ファンド型の投資信託で運用されるようになりました。

下記は、米国投信市場における退職貯蓄制度の役割から引用した米国のTDF(ターゲット・デート・ファンド)の資産残高の保有割合についてです。ほとんどが401Kで運用されていることがわかります。

※ちなみに、TDFはターゲット・イヤー・ファンドやライフサイクル型のファンドとも呼ばれています。投資家のライフサイクルの変化とともに、ファンド自身がファンドのリスク量を調整していくファンドのことです。

つまり、アメリカ人は意図せずに年金を投資信託で運用している人もかなりの数の人がいるということなのです。

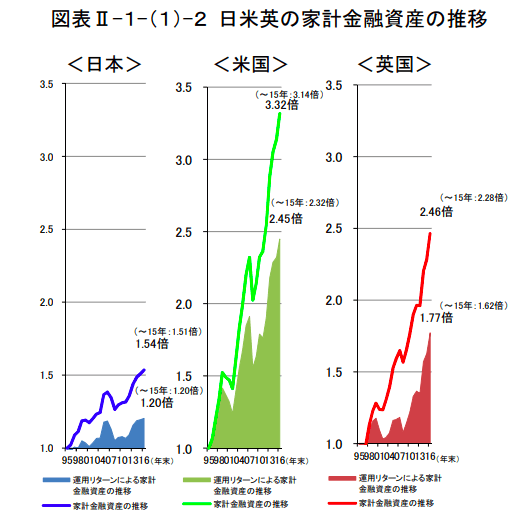

アメリカ人の資産は3.3倍だが日本人は1.5倍…その原因は?

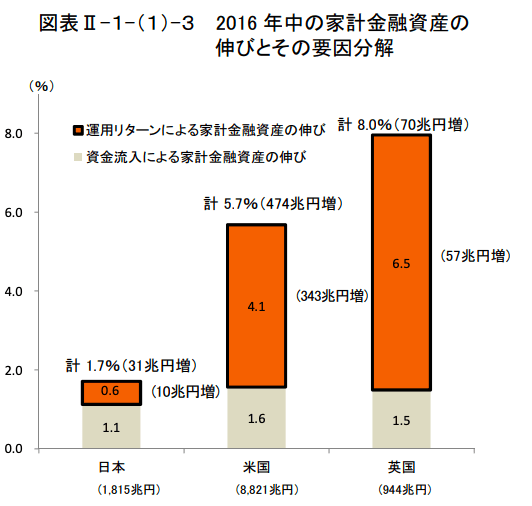

金融庁が発行している金融レポートによると、日本の家計資産は20年で1.5倍にしかなっていないのに対し、米国は20年で3.3倍まで増えたといいます。

どこで差がついたのかというと、運用リターンの部分だそうです。

日本は運用ではなく、預金として持っている人が多いため、運用リターンでの家計資産の増加は少ないのでしょう。

逆に、アメリカでは年金制度の改正にともなって、気づかないうちに投資信託で運用する人が増加しました。

その結果、投資信託での運用リターンが得られるので、家計資産が増加していくのでしょう。

投資嫌いな人にもインデックスファンドは最強の投資法である

インデックス投資は投資に興味がない人におすすめしたい最強の投資術です。

インデックス投資は投資初心者でもプロのように投資することが可能になり、自分が個別株を選ぶよりも、平均利回りと同じように運用することが可能になるでしょう。

経済が成長すると考えるならば、インデックス投資が素人でも、投資が嫌いでも、損が嫌いな人にも理にかなった投資になるのです。

とはいえ、本当に1ミリも損を出したくない人は、預金や元本保証型の商品が良いのかなとは思いますが、インフレリスクを理解してから、投資について考えても良いかもしれません。

インデックス投資は最強の投資術です。ぜひ、インデックス投資について勉強し、少しずつはじめてみてはいかがでしょうか?

以上、投資嫌いは毎年1%の損?インデックスファンドを始めよを解説しました。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?