「ETFに投資をしようと思うけど、コストってどの程度かかるのかな?」

「ETFの投資法で迷っているけど、最適な投資法ってどういうのがあるのかな?」

ETFの投資法を考えている人にとって、一番考慮しなければいけないのは「保有コスト」です。

保有コストとは、ETFを購入するときや持っているだけでかかる手数料のことであり、ETFのパフォーマンスに一番影響があります。

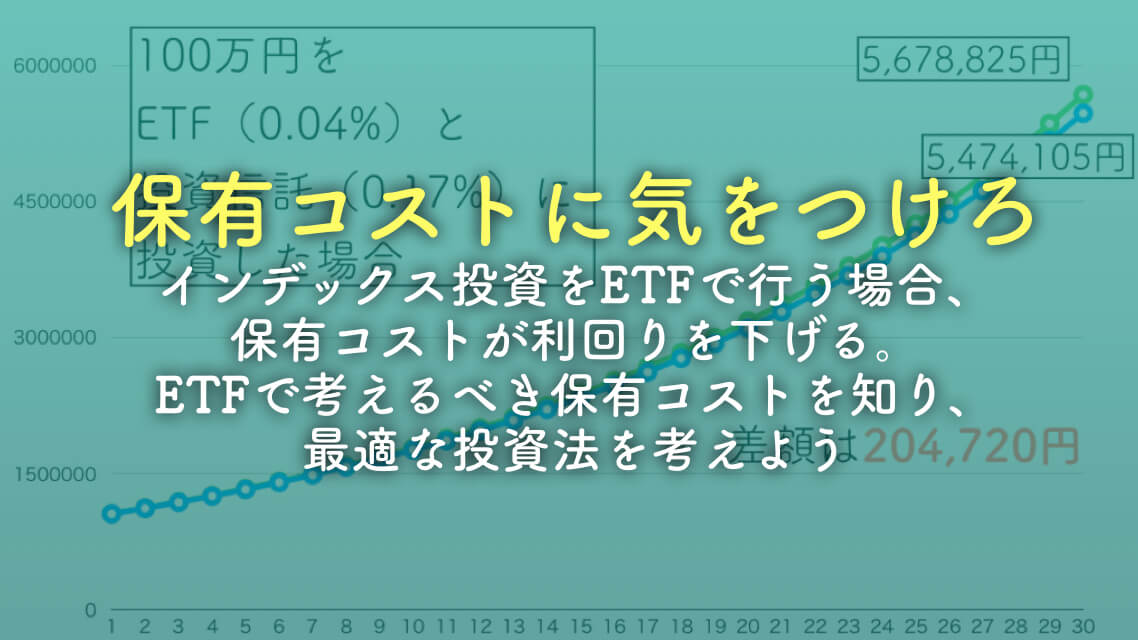

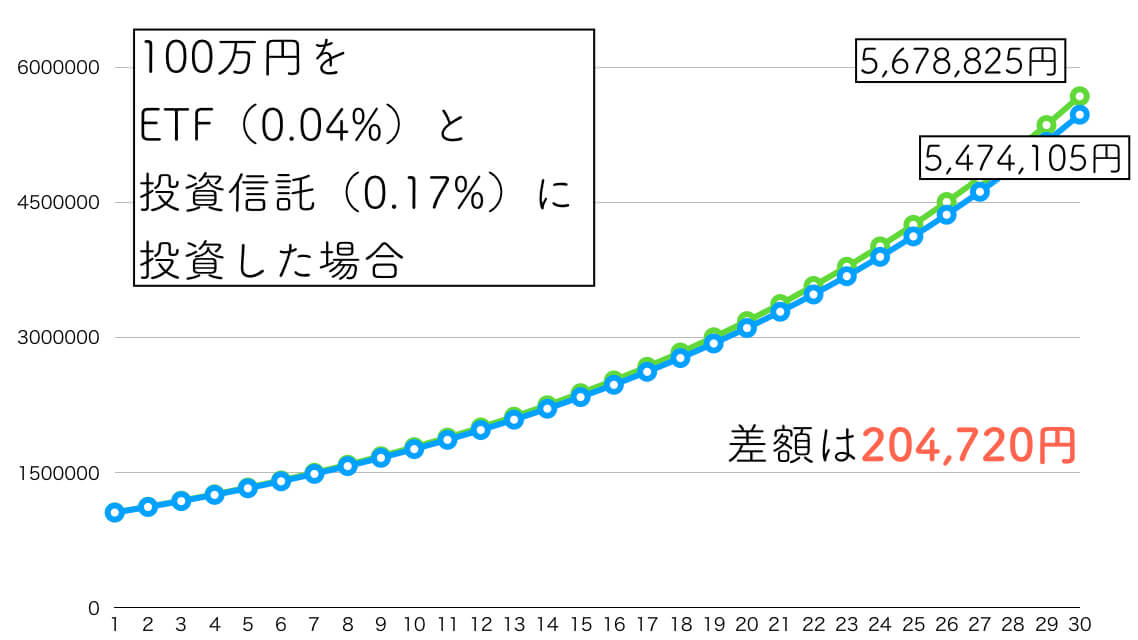

実際に100万円を投資した際に、運用管理手数料が0.17%のものと、0.04%のものを比較しただけでも30年で20万円ほどの差が生まれるのです。

また、購入時手数料などもETFであればNISA口座を活用すると手数料が無料になるキャンペーンなどもあります。

ETFにとって一番大切なのは保有コストをいかに抑えるかということなのです。

今回はETFの最適な投資法を考える上で必要な、保有コストの種類と詳細、対策について解説します。

この記事で学べることは?

- ETFの保有コストである手数料と税金について学べる

- 運用管理手数料の違いがどのような影響を及ぼすのかが学べる

- 最適な投資法を考えるうえで必要なコスト対策が学べる

目次

ETFには主に2種類の手数料がかかる

インデックス投資でETFを運用する際にも手数料について考えることは超重要です。

なにせインデックス投資において、損を決めるのが保有コストである手数料と税金だからです。

保有コストが高ければ高いほど、インデックス投資のパフォーマンスを低下させてしまいます。中には手数料が高すぎて赤字になるインデックス投資もあるのです。

インデックス投資をETFで行う場合に考えるべき手数料には主に2種類あります。

- 購入時・売却時手数料:ETFを購入・売却したときにかかる手数料(一度だけ)

- 運用管理手数料:ETFを保有しているだけで年間手数料(毎年)

ETFは上場投資信託と言うなの通り、上場している投資信託を売買することになります。

購入時・売却時にかかる手数料は証券会社で上場株を売買するときにかかる手数料と同じです。

さらに、投資信託なので信託財産として信託銀行等に預けたり、運用会社に支払う運用管理手数料もあるのです。

ETFの購入・売却時手数料は株式の取引と同じ

先程も解説したとおり、ETFとは上場投資信託の略であり、証券会社で上場株式と同じように取引をします。

そのため証券会社で上場株式を取引するのと同様に、購入時と売却時に手数料がかかるのです。

購入する国の市場によって手数料が異なる

ただし、株式の購入の場合、上場している国によって手数料が変わってくきます。

例えば、米国株ETFについて、楽天証券では下記のように注意書きが書かれています。

米国株式等の委託手数料は、約定代金の0.45%(税込0.486%)/1回がかかります(ただし、最低手数料5米ドル(税込5.4米ドル)/1回、手数料上限20米ドル(税込21.6米ドル)/1回)。売却時は通常の手数料に加え、SEC Fee(米国現地証券取引所手数料)が約定代金1米ドルあたり0.000013米ドル(米セント未満切り上げ)

分かりづらいかもしれませんが、米国株を購入する場合は最低で5ドル・最高で20ドルの手数料だと覚えておけば良いでしょう。

ちなみに、最高で20ドルの手数料がかかるのは、4444ドルです。

1ドル110円換算で約48万円を投資すると、20ドルが最高ということになるのです。

国内ETFは購入時手数料無料のキャンペーンがある

「ETFには購入時手数料がかかるからなぁ…」とマイナスなイメージを持っている方もいるでしょう。しかし、証券会社によっては購入時手数料が無料になるものもあります。

例えば、楽天証券であれば、手数料0円の無料ETFというものが存在しているのです。

無料ETFの制度を使えば、iシェアーズ・コア 日経225 ETFなどの、指数に連動するものも投資が可能です。

NISAでのETFは手数料が還元されるキャンペーンがある

楽天証券の場合、NISA口座で取引をすると手数料が実質無料になるキャンペーンがあります。

海外ETFを購入した際の手数料がキャッシュバックされるので、毎年120万円までのNISA枠内での米国株ETF購入の場合は実質手数料がゼロで購入可能なのです。

こういったキャンペーンをうまく活用できれば、ETFの購入時手数料をかなり下げることも可能なのです。

ETFの運用管理手数料は投資信託より安い

購入時・売却時手数料の話をしてきましたが、次に考えるべきなのは運用管理手数料です。

運用管理手数料は、長期保有をするインデックス投資家にとっては特に重要です。毎年0.1%の運用管理手数料と、毎年0.04%の運用管理手数料ではかなりの差額が発生するからです。

ETFと投資信託の手数料を比べてみると分かりますが、ETFの方が手数料がかなり安いです。

ETFと投資信託の運用管理手数料の比較の例

ETFと投資信託の中には、投資対象が同じものがあります。例えば、楽天全米株式インデックスファンドは、米国株ETFであるVTI(Vanguard Total Stock Market ETF)に投資をしています。

運用管理手数料を比べてみると、年間にかかるコストは下記の通りです。

- 楽天全米株式インデックスファンド:0.1696%

- VTI:0.04%

運用管理手数料のみで両者を比較してみると下記のようなグラフになります。

つまり、パフォーマンスで言えば約20%も差が出てしまったことになります。そのため、長期保有をする際には運用管理手数料について考えておく必要があるのです。

長期的に保有するならETFのほうがオトク

投資信託だと0.2%程度の運用管理手数料が毎月かかってしまいますが、直接ETFで投資をした場合は0.04%程度で済んでしまいます。

その差はおよそ、運用管理手数料だけ見ても、5倍も差が出しまいます。

また、先程も見たとおり差額は20万円ですから、計算すると約20%のパフォーマンスの差ということになります。

そのため、購入時手数料は最大で一回20ドルですから、一括投資をする場合は、購入時手数料と比較しても、長期保有を前提とする投資の場合はETFで保有しておいた方が長期的にはオトクなのです。

ちなみに、毎月10万円の積立の場合はというと、購入時手数料も入れると下記のようなグラフになります。

毎月10万円を積み立てた場合でも、ETFの方がわずかではありますが、オトクだということがわかります。

投資信託でもETFでも手数料にこだわるということは、大切なことなのです。

ETFは手数料が安いが税金に注意しよう

ETFは手数料以外にも保有コストとして、税金がかかります。

税金も主に2種類かかります。

- 売却時における売却利益への税金

- 分配金にかかる税金

売却時にかかる税金は国内株式を売却するときと変わりません。また、国内株式の配当等同じように分配金に税金がかかります。

注意しなければ行けないのは外国に上場しているETFを購入して分配金を得る場合です。その場合は外国税額控除をしなければ、外国税の分だけ、余分に税金を取られることになります。

ETFの分配金には約20%程度の税金がかかる

ETFの分配金も株式の配当と同じように20%くらいの税金がかかります。

そのため、配当金を計算するときには20%を税金分として考えておくと、収入を正確に計算することが可能です。

ETFで分配金再投資戦略を行う場合、税金が引かれた分を再投資することになります。

一方で、投資信託の場合は、分配金の受け取り方法に再投資を選べば税金はかかりません。

このため、ETFと投資信託で再投資戦略をする場合に、ETFの方がオトクといえばオトクですが、あまり差がなくなってしまうのです。

海外ETFは外国税で余分に税金を取られる

外国税は各国によって変わりますが、分配金が支払われた際に海外で課税されます。そして、日本で受け取るときにも課税されるため、二重課税になります。

例えば、米国ETFに投資をしている場合は

- 米国国内の税金:10%

- 日本国内の税金:20%

という二重課税になるのです。

二重課税への対策は、「確定申告をする」ことになります。

確定申告をして外国税額控除をしっかりと申告すれば、外国税で取られた10%分を所得税の還付として受け取ることも可能です。

しかし、所得税の還付という性質上、受け取っている所得税が少なかった場合には、税金で取られた分の全額を還付されることはありません。

100万円外国税として取られた人(配当所得だけで1000万円あるということですね)の所得税が90万円だった場合(減税・節税を駆使した結果)、90万円しか返ってこないため、10万円の税金は取り戻せないというわけです。

ただし、ほとんどの人はある程度の外国税を取り戻せるでしょう。米国株ETFを投資をしていて、外国税額控除のために確定申告を検討している方は、下記の記事をどうぞ。

ETFの保有コスト「手数料と税金」に気をつけよう

インデックス投資であるETFですが、保有コストには十分に注意しましょう。

下記にまとめると、

- ETFの保有コストには手数料と税金がある

- 手数料は購入・売却時手数料と運用管理手数料に分かれる

- 税金は売却時の利益への税金と分配金への税金がある

- 外国上場のETFには別途「外国税」がかかる

- 確定申告をして外国税額控除を受ければ外国税が還付対象になる

ETFの保有コストを明確に理解して、最適な投資方法を考えていきましょう。

私が思う最適な投資法は、楽天証券で、一般NISAで高配当ETFに毎年120万円投資をしつつ、NISA枠がいっぱいになったら、特定口座でETFを購入して確定申告をして外国税額控除というやり方です。

特に、サラリーマンで働いている人は所得税をかなり払っている可能性もあるので、所得税を控除するという意味でも、良いのではないかと思います。

以上、ETFの手数料と税金は?ETFの理想的な投資法は保有コストから考えようを解説しました。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?